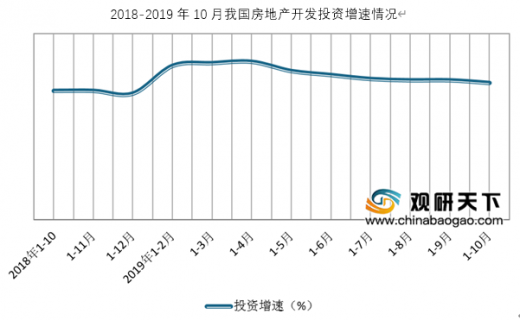

进入2019年以来,我国房地产开发投资保持平稳增长,其增速维持在两位数增长。根据国家统计局数据显示,2019年1-10月,我国房地产开发投资109603亿元,较去年同比增长10.3%。其中住宅投资80666亿元,较去年增长14.6%。

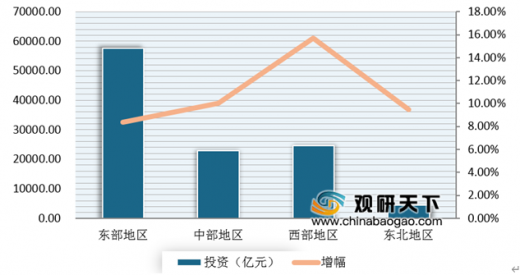

从地区来看,2019年1-10月,东部地区投资力度最大,其房地产开发投资57615亿元,同比增长8.4%。而在增速方面,西部地区增速最快,1-10月其房地产开发24588亿元,增长15.7%。另外1-10月,中部地区投资22822亿元,增长10.0%;东北地区投资4579亿元,增长9.5%。

参考观研天下发布《2019年中国房地产行业分析报告-产业供需现状与发展前景研究》

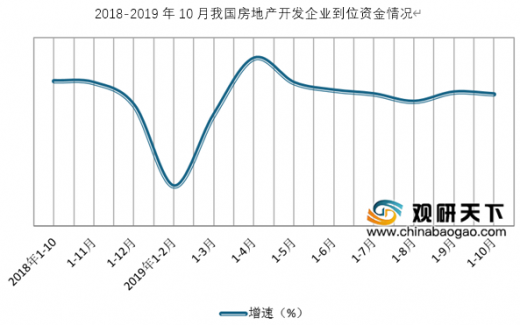

到位资金方面也呈现平稳增长。数据显示,2019年1-10月,我国房地产开发企业到位资金145151亿元,同比增长7.0%。从各渠道来看,均实现增长,数据显示,1-10月国内贷款21288亿元,同比增长7.9%;利用外资131亿元,同比增长63.2%;自筹资金46996亿元,同比增长3.3%;定金及预收款49163亿元,同比增长9.4%;个人按揭贷款22137亿元,同比增长14.1%。

2、房屋施工与购置面积

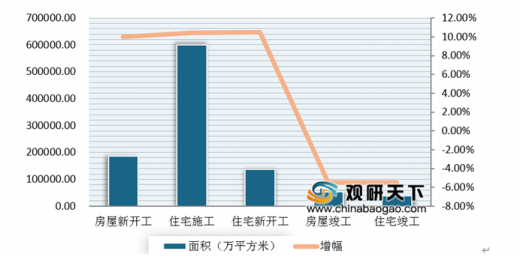

根据数据显示,2019年1-10月,我国房地产开发企业房屋施工面积854882万平方米,同比增长9.0%。其中房屋新开工面积185634万平方米,较去年同比增长10.0%;住宅施工面积598802万平方米,较去年同比增长10.4%;住宅新开工面积136937万平方米,较去年同比增长10.5%;房屋竣工面积54211万平方米,较去年同比下降5.5%,住宅竣工面积38474万平方米,较去年同比下降5.5%。

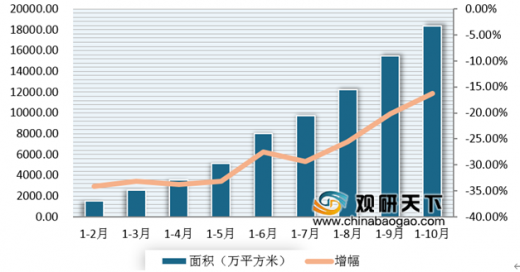

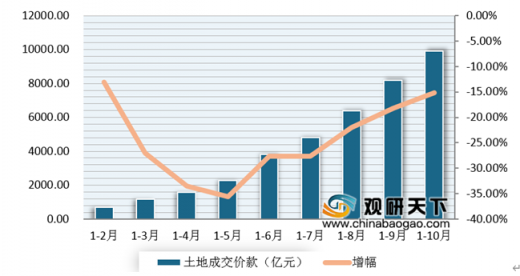

购置面积方面,1-10月面积平稳增长,降幅有所收窄。根据数据显示,2019年1-10月,我国房地产开发企业土地购置面积18383万平方米,较去年同比下降16.3%;土地成交价款9921亿元,较去年同比下降15.2%。

3、房地产销售市场情况

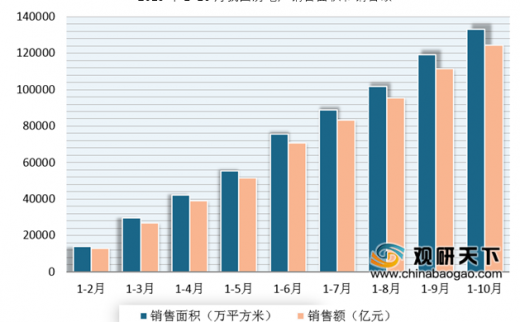

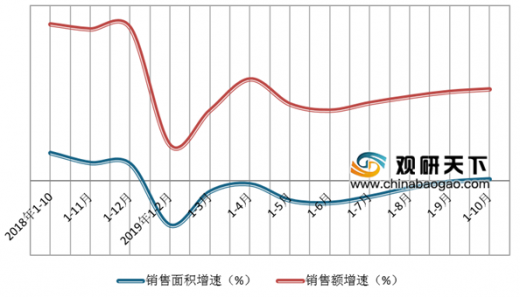

进入2019年以来,虽然我国房地产销售市场增速有所放缓,但整体保持平稳增长,并且销售面积在1-10月实现了今年以来首次由负转正。数据显示,2019年1-10月我国商品房销售面积133251万平方米,同比增长0.1%;商品房销售额124417亿元,同比增长7.3%。

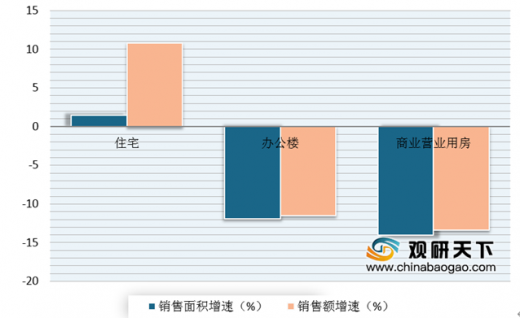

从细分市场来看,除住宅销售面积和销售额正增长外,办公楼和商业营业用房的销售面积和销售额均呈现下降。数据显示,2019年1-10月,我国住宅销售面积增长1.5%,销售额增长10.8%;办公楼销售面积下降11.9%,销售额下降11.5%;商业营业用房销售面积下降14.0%,销售额下降13.4%。

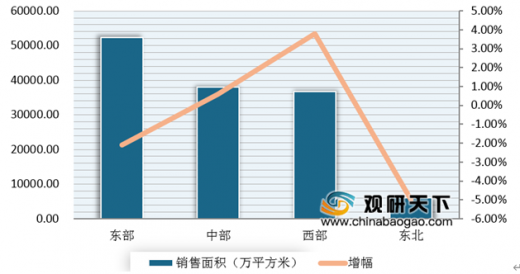

从地区来看,东部和东北地区销售面积有所下降。数据显示,2019年1-10月,我国东部地区商品房销售面积52415万平方米,同比下降2.1%;中部地区商品房销售面积37960万平方米,同比增长0.6%;西部地区商品房销售面积36786万平方米,同比增长3.8%;东北地区商品房销售面积6090万平方米,同比下降5.0%。

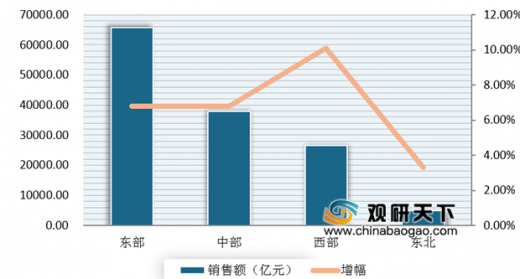

销售额方面,东部、中部、西部及东北地区均实现增长。数据显示,2019年1-10月,我国东部地区商品房销售额65844亿元,增长6.8%;中部地区商品房销售额27118亿元,增长6.8%;西部地区商品房销售额26611亿元,增长10.1%;东北地区商品房销售额4844亿元,增长3.3%。

从各企业来看,碧桂园、中国恒大、万科依然领跑全国。根据数据显示,2019年1-10月,碧桂园销售面积为7236万平方米,销售额为6816亿元;中国恒大销售面积为5164.7万平方米,销售额为5461.8亿元;万科销售面积为3332.7万平方米,销售额为5199亿元。

| 排名 |

企业名称 |

销售面积(万平方米) |

| 1 |

碧桂园 |

7236 .6 |

| 2 |

中国恒大 |

51 64 .7 |

| 3 |

万科 |

3332.7 |

| 4 |

融创中国 |

2972.0 |

| 5 |

保利发展 |

25 55.1 |

| 6 |

绿地控股 |

2465.6 |

| 7 |

新城控股 |

1956.6 |

| 8 |

中海地产 |

1527.7 |

| 9 |

金科集团 |

1453.4 |

| 10 |

阳光城 |

1313.4 |

| 11 |

龙湖集团 |

1196.1 |

| 12 |

中南置地 |

1158 .7 |

| 13 |

世茂房地产 |

1099.5 |

| 14 |

华润置地 |

108 4.0 |

| 15 |

富力集团 |

10 24 .9 |

| 16 |

华夏幸福 |

1007.0 |

| 17 |

招商蛇口 |

9 23.0 |

| 18 |

旭辉集团 |

915.7 |

| 19 |

奥园集团 |

879.7 |

| 20 |

蓝光发展 |

87 9.0 |

| 21 |

祥生地产 |

8 36.9 |

| 22 |

美的置业 |

80 2.8 |

| 23 |

金地集团 |

797.1 |

| 24 |

绿城中国 |

796.3 |

| 25 |

茉盛发展 |

754 .6 |

| 26 |

雅居乐地产 |

74 1.2 |

| 27 |

正荣集团 |

720.7 |

| 28 |

建业地产 |

686.5 |

| 29 |

龙光地产 |

640 .0 |

| 30 |

佳兆业集团 |

631 .1 |

| 31 |

中国金茂 |

61 6.6 |

| 32 |

新力地产 |

556.0 |

| 33 |

卓越集团 |

523.0 |

| 34 |

融信集团 |

520 .3 |

| 35 |

中骏集团 |

519.1 |

| 36 |

中国铁建 |

51

5.9 |

| 37 |

远洋集团 |

51

5.0 |

| 38 |

金辉集团 |

514.5 |

| 39 |

海伦堡 |

497.1 |

| 40 |

福晟集团 |

437

.7 |

| 41 |

佳源集团 |

4

32.9 |

| 42 |

红星地产 |

432.8 |

| 43 |

东原集团 |

429.6 |

| 44 |

中国中铁 |

411.0 |

| 45 |

时代中国 |

398

.9 |

| 46 |

合景泰富集团 |

395

.2 |

| 47 |

禹洲集团 |

393.7 |

| 48 |

弘阳地产 |

378.7 |

| 49 |

俊发集团 |

377.7 |

| 50 |

华宇集团 |

367

.1 |

| 排名 |

企业名称 |

销售额(亿元) |

| 1 |

碧桂园 |

681 6.0 |

| 2 |

中国恒大 |

546 1.8 |

| 3 |

万科 |

5199.0 |

| 4 |

融创中国 |

4337 .0 |

| 5 |

保利发展 |

38 40 .0 |

| 6 |

中海地产 |

2937 .0 |

| 7 |

绿地控股 |

278 9.0 |

| 8 |

新城控股 |

2227 .7 |

| 9 |

龙湖集团 |

2016.2 |

| 10 |

华润置地 |

200 2.0 |

| 11 |

世茂房地产 |

197 2.3 |

| 12 |

招商蛇口 |

1791 .0 |

| 13 |

阳光城 |

164 2.0 |

| 14 |

金地集团 |

157 5.0 |

| 15 |

旭辉集团 |

154 8.8 |

| 16 |

绿城中国 |

150 3.2 |

| 17 |

中南置地 |

14 63.9 |

| 18 |

金科集团 |

1399.0 |

| 19 |

中国金茂 |

1360 .0 |

| 20 |

华夏幸福 |

114 6.0 |

| 21 |

正荣集团 |

1114 .2 |

| 22 |

富力集团 |

1110.3 |

| 23 |

融信集团 |

108 9.8 |

| 24 |

远洋集团 |

1004.2 |

| 25 |

雅居乐地产 |

1003.3 |

| 26 |

祥生地产 |

907.9 |

| 27 |

奥园集团 |

886.2 |

| 28 |

滨江集团 |

886 .1 |

| 29 |

龙光地产 |

870.0 |

| 30 |

佳兆业集团 |

8 64 .9 |

| 31 |

新力地产 |

8 63.0 |

| 32 |

卓越集团 |

850 .5 |

| 33 |

美的詈业 |

816.0 |

| 34 |

荣盛发展 |

798 .6 |

| 35 |

蓝光发展 |

791.6 |

| 36 |

泰禾集团 |

7 68

. 0 |

| 37 |

首开股份 |

765.0 |

| 38 |

中国铁建 |

710.8 |

| 39 |

金辉集团 |

702.0 |

| 40 |

佳源集团 |

680.0 |

| 41 |

华发股份 |

674

.1 |

| 42 |

合景泰富集团 |

664

.6 |

| 43 |

大悦城控股 |

652.3 |

| 44 |

中骏集团 |

626.0 |

| 45 |

首创詈业 |

601.5 |

| 46 |

时代中国 |

599.8 |

| 47 |

禹洲集团 |

58 0

. 7 |

| 48 |

福晟集团 |

57

3.0 |

| 49 |

华宇集团 |

571.0 |

| 50 |

中国中铁 |

551

.2 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。