建筑设计是建筑的灵魂和首要环节,不仅决定了建筑的外观、空间和使用功能,还决定了建筑施工成本、建筑质量安全、建筑施工进度以及建筑能耗等。

随着我国城镇化率的提升、基础设施的完善和“一带一路”倡议的推进,我国建筑业市场空间巨大;此外,随着国家和社会对建筑质量、节能环保的重视,建筑业逐步转型和升级,促进了装配式建筑、BIM 技术和绿色建筑等建筑理念和技术在我国的普及,工程总承包、全过程工程咨询等业态和商业模式也受到各级政府的鼓励和支持。

建筑设计是工程建设的首要环节,与建筑业的发展息息相关,建筑业广阔的市场空间和转型升级的趋势,为建筑设计行业及企业的发展创造了良好的市场机遇。

参考观研天下发布《2018年中国建筑设计市场分析报告-行业深度调研与发展前景预测》

(1)我国建筑业市场空间巨大

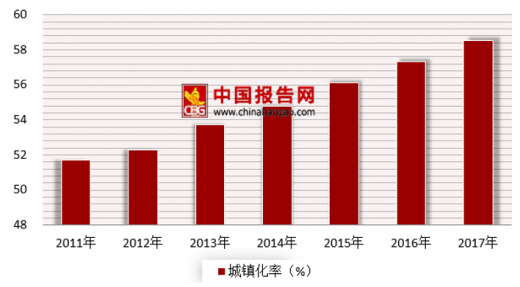

目前,我国正处于城镇化的快速发展期,与发达国家相比,我国城镇化率仍处于较低水平。城镇化率的不断提升,直接推动了建筑业的快速发展。根据国家统计局数据,我国城镇化率由 2011 年的 51.27%提升至 2017 年的58.52%。“十三五规划”纲要提出,到 2020 年我国城镇化率将达到 60%,根据预测分析,预计到 2030 年我国城镇化率将达到 70%左右。

2011-2017年我国城镇化率

数据来源:国家统计局,观研天下整理

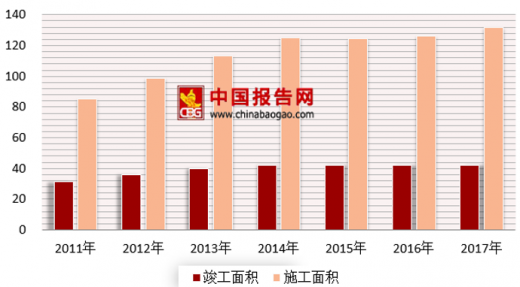

我国建筑业施工面积从 2011 年的 85.18 亿平方米提升到 2017 年的 131.72 亿平方米,年复合增长率达 7.53%;竣工面积从 2011 年的 31.64 亿平方米提升到2017 年的 41.91 亿平方米,年复合增长率为 4.79%。根据预测,未来五年(2017-2021)中国建筑业总产值年均复合增长率约为 6.15%,2021 年中国建筑业总产值将达到 25.62 万亿元。

2011-2017 年全国建筑业施工面积及竣工面积(亿平方米)

数据来源:国家统计局,观研天下整理

建筑从用途上主要包括居住建筑、商业建筑和公共建筑,我国居住建筑、商业建筑和公共建筑需求旺盛,城镇化率的持续提升将进一步推动该等市场领域的发展。

1)居住建筑市场

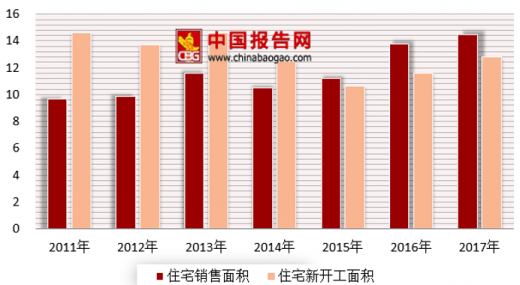

居住建筑是建筑业的重要组成部分,2017 年我国住宅销售面积高达 14.48 亿平方米,同比增长 5.27%; 2017 年我国住宅新开工面积为 12.81 亿平方米,同比增加 10.51%。

2011-2017 年全国住宅销售及新开工面积(亿平方米)

数据来源:国家统计局,观研天下整理

近年来,随着城市青年群体数量的增加,传统以个人出租为主的住房租赁供应模式难以满足新兴需求,在此背景下国家出台了包括《关于加快培育和发展住房租赁市场的若干意见》(国务院办公厅)、《关于在人口净流入的大中城市加快发展住房租赁市场的通知》(住建部、发改委等九部委)等一系列产业政策支持长租公寓住房租赁市场发展,试点城市全部出台相关方案支持当地住房租赁市场发展,顶层设计日趋完善。

长租公寓的快速发展,为房地产相关企业提供了新的业务机会,目前已有万科、金地、招商蛇口等房地产开发商以及世联行、链家等房地产中介服务机构进军该领域。根据报告,预计到 2027 年我国租赁市场将达到 5 万亿,未来龙头品牌公寓管理公司将会管理超过 100 万间长租公寓。长租公寓的快速发展,为居住建筑带来了新的驱动力,市场规模有望进一步拓展。

2)商业建筑市场

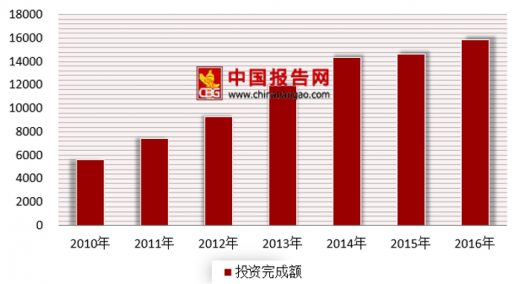

随着城市数量的增加和规模的扩大,商业建筑已成为城市经济发展的新动力。2010 至 2016 年,我国商业营业用房投资额从 5,648 亿元增长至 15,838 亿元,年复合增长率达 18.75%。

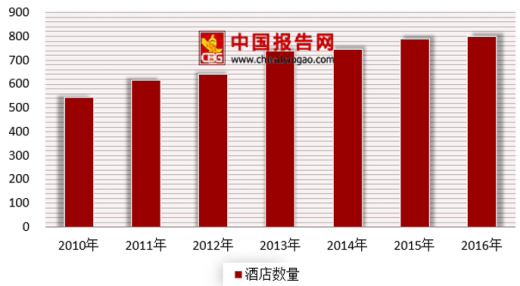

城镇化率的提升推动了文化旅游需求,作为旅游业的重要组成部分,酒店业迎来了快速发展机遇。2010 年至 2016 年我国五星级酒店数量从 545 家增加至 800 家,复合增长率为 6.61%。

2010-2016 全国商业营业用房投资完成额(亿元)

资料来源:公开资料整理

2010-2016 年我国五星级酒店数量

资料来源:公开资料整理

3)公共建筑市场

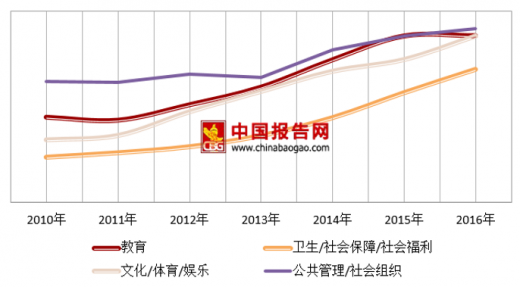

国家统计局数据显示,我国教育、文化、体育、娱乐、卫生、社会保障、社会福利、公共管理、社会组织领域的固定资产总投资规模从 2010 年的 14,789 亿元增长到了 2016 年的 31,631 亿元,年均复合增长率为 13.51%;此外,交通运输、仓储邮政以及水利、环境和公共设施管理等固定资产投资额也快速增长,车站、航站楼、邮政大楼等公共建筑项目需求巨大。

2010-2016 年公共机构领域投资情况(亿元)

资料来源:公开资料整理

(2)我国建筑业转型升级趋势明显

随着国家和社会对建筑质量、节能环保的重视,建筑业的转型和升级迫在眉睫,装配式建筑、BIM 技术和绿色建筑等建筑理念和技术在我国日益普及,前景广阔;另一方面,工程总承包、全过程工程咨询等业态和商业模式也受到国家和各级政府的鼓励和支持。

1)装配式建筑已成为我国建筑业发展的主要方向

装配式建筑已成为我国建筑业发展的主要方向,受到国家和各级政府的鼓励和支持。传统现浇施工方式存在资源能耗高、环境污染严重、人员劳动强度大、工程质量和安全保障程度低等问题。装配式建筑可以显著改善施工作业环境,有效减少现场的资源浪费,提高施工效率和质量,是国家大力鼓励的建筑方式。我国装配式建筑处于发展初期,装配式建筑比例不足 5%,与美国和日本 50%至 70% 的比例相比,差距较大。

2015年 11 月,住建部发布了《建筑产业现代化发展纲要》,明确了未来我国装配式建筑的发展目标。

《建筑产业现代化发展纲要》主要内容

| 期间 |

新建建筑 |

保障性安居工程 |

| 2016 年-2020 年 |

装配式建筑占新建建筑比例 20%以上,直辖市、计划单位市及省会城市 30%以上 |

采取装配式建造的比例达到

40% 以上 |

| 2021 年-2025 年 |

装配式建筑占新建建筑的比例

50%以上 |

采取装配式建造的比例达到

60% 以上 |

资料来源:公开资料整理

2015年 9 月,国务院在发布的《国务院办公厅关于大力发展装配式建筑的指导意见》中明确提出:大力发展装配式混凝土建筑和钢结构建筑,在具备条件的地方倡导发展现代木结构建筑,不断提高装配式建筑在新建建筑中的比例,力争用 10 年左右的时间,使装配式建筑占新建建筑面积的比例达到 30%。装配式建筑已成为未来建筑业发展的主要方向,在我国具有广阔的市场前景。

2)我国建筑业 BIM 技术的应用和推广快速增长

BIM 技术以建筑工程项目的相关信息数据为基础,建立三维建筑模型,通过数字信息仿真模拟建筑物所具有的真实信息,在项目策划、设计、施工、运行和维护的全生命周期过程中进行信息和数据的共享、传递,有助于对建筑信息作出正确理解和高效应对,为各方主体提供协同工作的基础,从而提高生产效率、节约成本并缩短工期。

美国联合市场研究(Allied Market Research)发布的《全球 BIM 市场》报告称,建筑行业对技术图纸和数据库自动化的需求不断增加,加上政府对 BIM 应用的规定以及建筑师和开发商对 BIM 益处越来越多的认识,将推动 BIM 在全球范围内的应用。

BIM 技术在我国起步较晚,但随着 BIM 技术的发展应用,市场对 BIM 的认知与认可度越来越高,更多的应用价值被挖掘出来,我国已跻身 BIM 施工应用增长 快的国家之一。

2)工程总承包是建筑业主管部门鼓励的优先模式

工程总承包(EPC)是指从事工程总承包的企业按照与建设单位签订的合同,对工程项目的设计、采购、施工等实行全过程的承包,并对工程的质量、安全、工期和造价等全面负责的承包方式。其中,设计(E)包括建筑设计工作、整体工程规划以及组织实施管理;采购(P)包括建筑设备材料采购、其他专业设备材料采购;建造(C)包括施工、设备安装、试运行、必要的使用培训等。

相较于传统承包模式而言,工程总承包模式具有三个方面的优势:充分发挥设计在整个工程建设过程中的主导作用,有利于工程项目建设整体方案的不断优化;可有效克服设计、采购、施工相互制约和相互脱节的矛盾,有利于设计、采购、施工各阶段工作的合理衔接,从而加快建设进度、控制成本和提升质量;建设工程质量责任主体明确,有利于追究工程质量责任和确定工程质量责任的承担人。

2016 年 5 月住建部发布的《关于进一步推进工程总承包发展的若干意见》中提出,建设单位在选择建设项目组织实施方式时,应当本着质量可靠、效率优先的原则,优先采用工程总承包模式,政府投资项目和装配式建筑应当积极采用工程总承包模式。

4)全过程工程咨询将成为建筑业发展的必然方向

全过程工程咨询不仅能够提高产业集约度,还能提高行业集中度,是建筑业新兴业态。《住房城乡建设部建筑市场监管司 2017 年工作要点》明确指出,推进全过程工程咨询服务,试点开展全过程工程咨询服务模式,积极培育全过程工程咨询企业,鼓励建设项目实行全过程工程咨询服务;总结和推广试点经验,推进企业在民用建筑项目提供项目策划、技术顾问咨询、建筑设计、施工指导监督和后期跟踪等全过程服务。随着国家和各省市地区相关指导政策和制度的陆续出台,全过程工程咨询将成为建筑业发展的必然方向。

工程咨询属于投资驱动型行业,根据过往经验,每进行 1 万亿固定资产投资将拉动 30 亿元的工程咨询支出。根据住建部《全国工程勘察设计企业统计资料汇编》统计,我国工程咨询行业营业收入由 2009 年的 2,969 亿元增加到 2014 年的 9,355 亿元,年复合增长率达 25.80%。随着我国固定资产投资规模的扩大,工程咨询行业市场空间将继续增大。

(3)建筑业的发展和升级创造了良好的市场机遇

伴随着我国建筑业良好的发展态势和转型升级,建筑设计行业的经营规模、管理水平和经济效益均得到了较快发展。

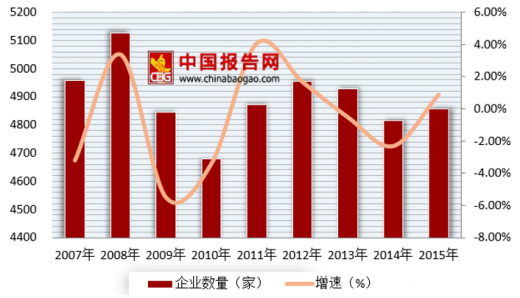

1)建筑设计企业数量

2007-2015 年我国建筑设计类企业数量变化情况

数据来源:公开数据整理

我国建筑设计企业数量较为稳定,总体保持在 5,000 家左右,受下游房地产开发行业集中度提升的影响, 近几年建筑设计企业数量有下降的趋势,行业集中度相应提升。

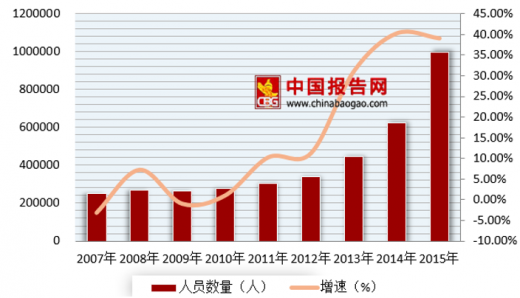

2)建筑设计从业人数

2007-2015 年我国建筑设计类企业从业人数变化情况

数据来源:公开数据整理

随着建筑设计行业市场规模的提升,我国建筑设计行业从业人员保持较快的增长速度,从 2007 年的 25.25 万人上升至 2015 年的 99.72 万人,年复合增长率达 18.73%。

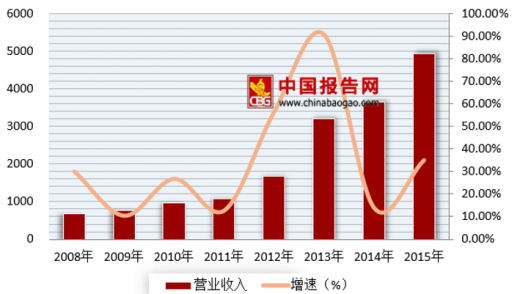

3)建筑设计营业收入

2008-2015 年我国建筑设计企业营业收入变化情况(亿元)

数据来源:公开数据整理

受固定资产投资规模的逐年增加以及下游的居住建筑、商业建筑、公共建筑的大量建设需求,我国建筑设计企业营业收入逐年上升,从 2008 年的 686 亿元提升至 2015 年的 4,948 亿元,年复合增长率高达 32.61%。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。