由于精装房有利于扩大地产开发商经营范,增加企业销售额,扩大行业利润空间,因此,我国越来越多的厂商开始进入精装房这一领域。

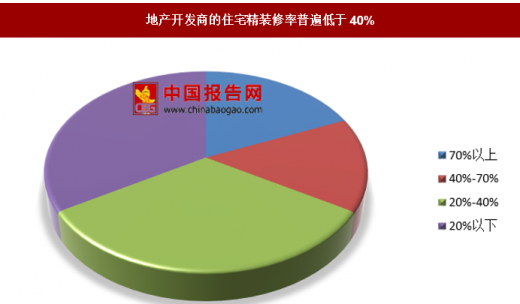

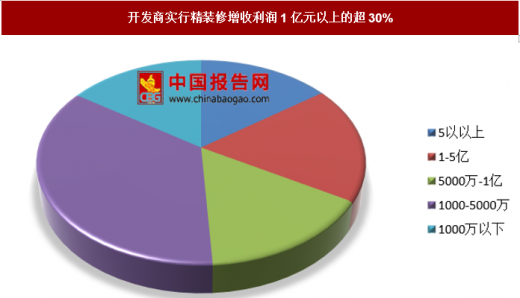

根据精装修调查结果显示,2017年我国住宅精装修率低于40%的开发商有望超60%,精装修率高于70%的占比18.49%,我国精装修率20%以下的占比33.56%。对比欧美平均超80%的精装修效率,我国提升空间仍然很大。另外,通过实行精装修,增收超1亿元的开发商有32.19%,其中,增收超5亿元的占比14.38%。进一步证明了如果资源丰富,开发商项目的精装修房占比提升不成问题。

参考观研天下发布《2018年中国装修行业分析报告-市场深度调研与发展前景预测》

地产开发商的住宅精装修率普遍低于40%

数据来源:新浪地产,观研天下整理

开发商实行精装修增收利润1亿元以上的超30%

数据来源:新浪地产,观研天下整理

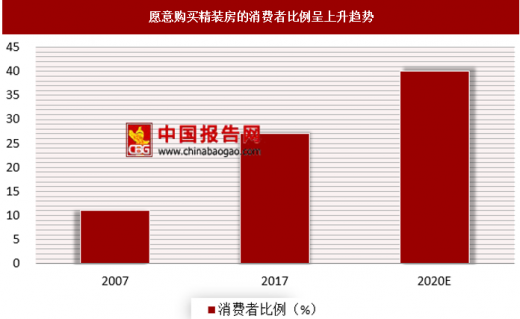

消费者购买精装房意愿加强

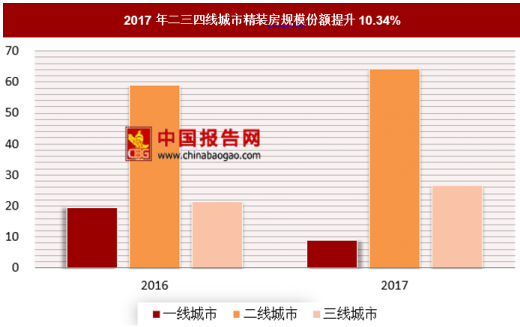

根据数据显示,2017年我国愿意购买精装修住房的消费者的比例为26.8%,相较于10年前增长了15.9%,预计分析,到2020年愿意购买的消费者比例达到39.5%。另外,据数据显示,2017年二、三四线城市的精装修房规模份额分别上升5.24%、5.10%,一线城市份额则会下降10.34%。由于二三四线城市新建住宅规模更大,随着精装房的不断普及,我国精装修住房市场规模空间前景广阔。

愿意购买精装房的消费者比例呈上升趋势

数据来源:公开数据整理

2017年二三四线城市精装房规模份额提升10.34%

数据来源:公开数据整理

近年来随着地价的处于高价,楼价也不断的增长,对地产商来说,为了平稳地价成本,就必须提高楼盘售价,而通过精装修提供的附加产品的方式来提升楼价成了更多地产商的选择。另一方面,对比高楼价格,装修的价格更能让购房者接受。

根据数据显示,2017年一季度中档价格的楼盘份额为56.3%,高档价格的楼盘份额为15.3%,在精装修提供的装修档次中,2-5千元/㎡的中档装修成为热购对象,市场份额为51.5%,购房者超过了半数。

2017H1中高档楼盘份额呈上升趋势(%)

数据来源:公开数据整理

2017H1中档装修的楼盘份额提升11.8%

数据来源:公开数据整理

综上所述,政府对精装修推广普及的亿元强烈,先后出台政策推广,而地产商无论从政策层面还是从自身利益层面来考虑,都会发力精装房的普及,目前消费者对精装修住房的购买意愿已成上升的趋势,在三方的共同作用下,精装房份额提升空间广阔。

我国精装房未来三年市场规模将以超15%的增速实现约30%渗透率

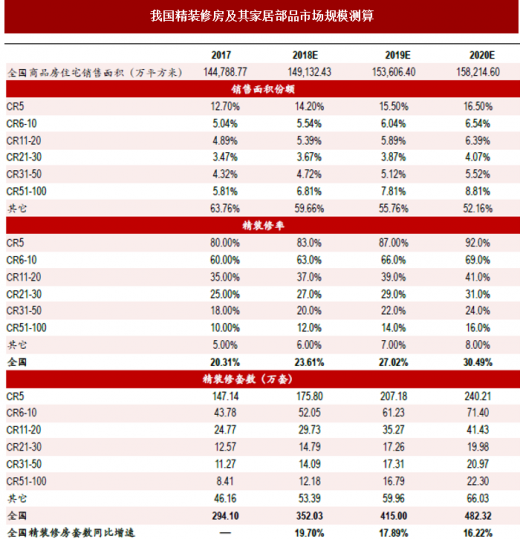

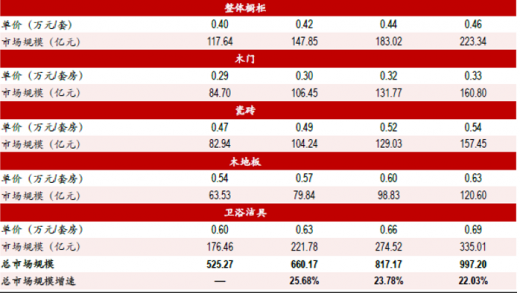

为进一步的了解精装修主要家居部品潜在的市场规模,因此对其进行了测算。假设:

1)2018-2020年我国商品房住宅销售面积同比增速均为3%;

2)各地产开发商的商品房住宅销售面积份额等同于商品房销售面积份额;

3)每套住宅平均100平方米,含三室一厨两卫,配置1套整体橱柜、2套卫浴洁具、6扇木门、100㎡瓷砖或80㎡木地板;

4)2017年每套住宅配置的整体橱柜、木门、瓷砖、木地板、卫浴洁具平均单价分别为0.40、0.29、0.47、0.54、0.60万元,由于品类优化等一系列原因,2018-2020年各类部品单价以每年5%的增幅上升;

5)全国商品房住宅使用瓷砖和木地板的比例为6:4

6)2018-2020年地产开发商的住宅销售面积集中度、精装修率变化幅度如下:

我国精装修房及其家居部品市场规模测算

根据测算结果显示,2018-2020年我国精装修啊的渗透率预计分别是23.61%、27.02%、30.49%,销售套数分别是352、415、482万套,主要配套家居部品的市场规模每年以超过20%的同比增速增长。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。