房地产市场延续分化态势,销售端龙头增速持续领先于行业,投资端土地购置费与建安工程费分化显著。销售层面,大中型房企快周转能力领先,相比行业而言销售增速高且反弹时间早,龙头房企销售增长的确定性更强。投资层面,地产投资增速维持高位受土地购置费推动明显,但建安工程费同比增速持续下滑,预计地产投资增速不会大幅下降。新开工层面,住宅用房在低库存环境下的新开工增速较高,但商办用房增速持续低迷。

销售:龙头增速领先行业,集中度持续提升

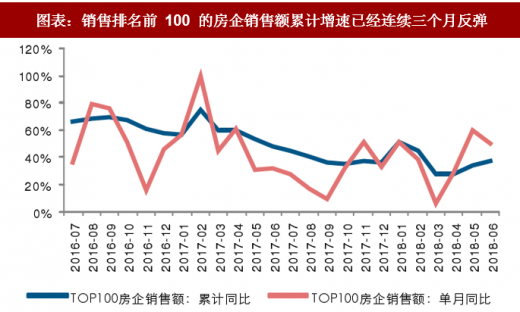

大中型房企快周转能力领先,销售表现强于行业整体水平。2018 年 6 月销售排名前 100 的房企销售额累计增速达到约 38%,连续三个月出现反弹。相比行业整体销售情况, TOP100 房企不仅销售增速相对更高,而且反弹时间也较为领先,这不仅说明行业集中度仍在持续提升,更表明大中型房企具有更强的快周转能力。在当前行业政策环境下,行业整体销售增速预计仍将呈现下滑趋势,但大中型房企在集中度提升趋势下,销售增速或将相对较为稳定。

参考观研天下发布《2018年中国宁波房地产行业分析报告-市场深度分析与投资前景研究》

龙头房企销售增速仍然较高,已经连续两月呈现反弹走势。根据亿翰智库统计,销售额 TOP100 房企今年上半年销售表现良好,销售额累计同比增长约 38%,相比上月增速继续反弹,背后原因在于进入 TOP100 的房企主要为大中型企业。这不仅说明集中度仍在持续提升,更表明在当前行业销售增速下行的背景下,大中型房企正在加速推盘回笼资金,体现了其行业领先的快周转能力。

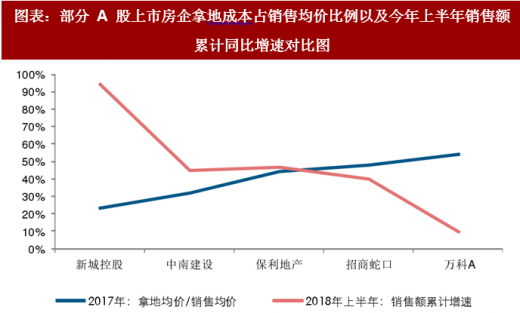

限价环境下,具备成本优势的房企成长性更为稳健。在限价政策环境下,房企盈利模式将向注重周转速度的制造业属性转变。而本轮限价周期中,房企受高价地的影响比上一轮更明显,成本优势也就意味着加快推盘与周转的优势,销售高增长的持续性将得到更好保障。而且,由于 A 股主要上市房企多数侧重于布局一二线城市,因此拿地成本优势或更加重要。

投资:土地购置费高增,建安施工费下滑

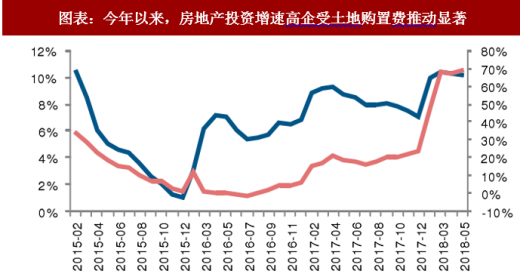

土地购置费推动地产投资增速维持高位,但建筑安装工程费同比增速持续下滑。2018 年以来,地产投资增速持续高位运行,2018 年 5 月累计增速约为 10.2%,但内部结构中土地购置费与建安工程费的分化走势明显。一方面,土地购置费是今年地产投资高增长的主要贡献因素,5 月累计增速达到约 69.3%,是自 2011 年以来的最高点;另一方面,建筑工程费和安装工程费持续下滑,2018 年 5 月累计同比增速分别为约-2.5%和 -7.0%。地产投资后续或将呈现平稳回落趋势,原因在于后续土地购置费增速或将逐步见顶回落,但由于房企拿地增速仍然较高,预计地产投资增速不会大幅下降。

开工:住宅开工火热,商办持续低迷

新开工面积增速分化明显,住宅用房在低库存环境下的新开工热情较高。经历了 2015 年以来的持续热销,商品住宅库存得到明显去化,低库存环境下房企对于住宅用房的新开工热情较高。另一方面,商办用房的库存去化情况弱于住宅用房,新开工增速维持低迷状态。

销售:龙头增速领先行业,集中度持续提升

大中型房企快周转能力领先,销售表现强于行业整体水平。2018 年 6 月销售排名前 100 的房企销售额累计增速达到约 38%,连续三个月出现反弹。相比行业整体销售情况, TOP100 房企不仅销售增速相对更高,而且反弹时间也较为领先,这不仅说明行业集中度仍在持续提升,更表明大中型房企具有更强的快周转能力。在当前行业政策环境下,行业整体销售增速预计仍将呈现下滑趋势,但大中型房企在集中度提升趋势下,销售增速或将相对较为稳定。

参考观研天下发布《2018年中国宁波房地产行业分析报告-市场深度分析与投资前景研究》

图表:销售排名前 100 的房企销售额累计增速已经连续三个月反弹

资料来源:观研天下整理

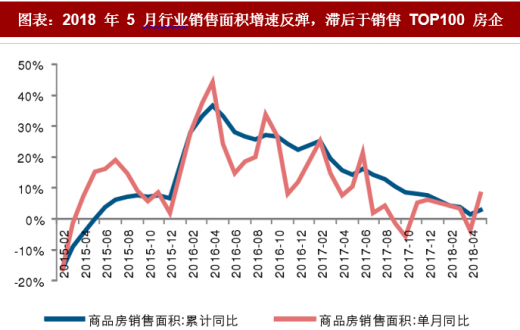

图表:2018 年 5 月行业销售面积增速反弹,滞后于销售 TOP100 房企

资料来源:观研天下整理

龙头房企销售增速仍然较高,已经连续两月呈现反弹走势。根据亿翰智库统计,销售额 TOP100 房企今年上半年销售表现良好,销售额累计同比增长约 38%,相比上月增速继续反弹,背后原因在于进入 TOP100 的房企主要为大中型企业。这不仅说明集中度仍在持续提升,更表明在当前行业销售增速下行的背景下,大中型房企正在加速推盘回笼资金,体现了其行业领先的快周转能力。

图表:龙头房企销售额累计增速仍然较高,已经连续三个月呈现反弹走势

资料来源:观研天下整理

限价环境下,具备成本优势的房企成长性更为稳健。在限价政策环境下,房企盈利模式将向注重周转速度的制造业属性转变。而本轮限价周期中,房企受高价地的影响比上一轮更明显,成本优势也就意味着加快推盘与周转的优势,销售高增长的持续性将得到更好保障。而且,由于 A 股主要上市房企多数侧重于布局一二线城市,因此拿地成本优势或更加重要。

图表:部分 A 股上市房企 2017 年拿地成本占销售均价的比例

资料来源:观研天下整理

图表:部分 A 股上市房企拿地成本占销售均价比例以及今年上半年销售额累计同比增速对比图

资料来源:观研天下整理

投资:土地购置费高增,建安施工费下滑

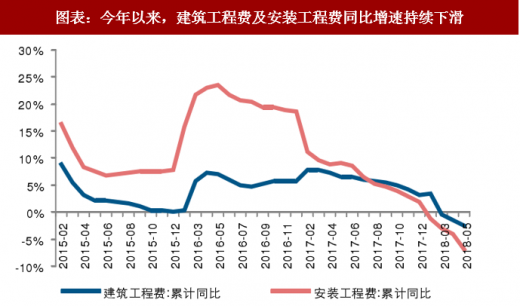

土地购置费推动地产投资增速维持高位,但建筑安装工程费同比增速持续下滑。2018 年以来,地产投资增速持续高位运行,2018 年 5 月累计增速约为 10.2%,但内部结构中土地购置费与建安工程费的分化走势明显。一方面,土地购置费是今年地产投资高增长的主要贡献因素,5 月累计增速达到约 69.3%,是自 2011 年以来的最高点;另一方面,建筑工程费和安装工程费持续下滑,2018 年 5 月累计同比增速分别为约-2.5%和 -7.0%。地产投资后续或将呈现平稳回落趋势,原因在于后续土地购置费增速或将逐步见顶回落,但由于房企拿地增速仍然较高,预计地产投资增速不会大幅下降。

图表:今年以来,房地产投资增速高企受土地购置费推动显著

资料来源:观研天下整理

图表:今年以来,建筑工程费及安装工程费同比增速持续下滑

资料来源:观研天下整理

开工:住宅开工火热,商办持续低迷

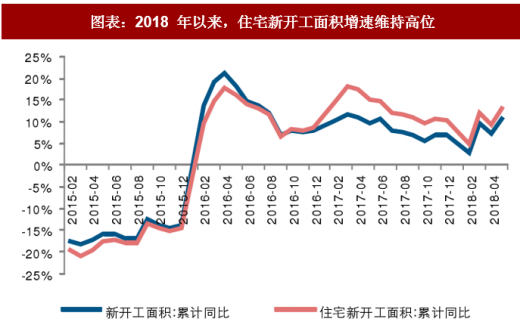

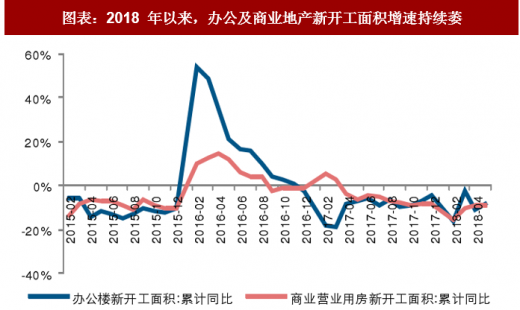

新开工面积增速分化明显,住宅用房在低库存环境下的新开工热情较高。经历了 2015 年以来的持续热销,商品住宅库存得到明显去化,低库存环境下房企对于住宅用房的新开工热情较高。另一方面,商办用房的库存去化情况弱于住宅用房,新开工增速维持低迷状态。

图表:2018 年以来,住宅新开工面积增速维持高位

资料来源:观研天下整理

图表:2018 年以来,办公及商业地产新开工面积增速持续萎

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。