根据国标GB/T 4754—2017对于木材加工和木、竹、藤、棕、草制品业的分类,木材加工和木、竹、藤、棕、草制品业包括以下细分行业:

木材加工、锯材加工、木片加工、单板加工、其他木材加工,人造板制造、胶合板制造、纤维板制造、刨花板制造、其他人造板制造 木质制品制造、建筑用木料及木材组件加工、木门窗制造、木楼梯制造、木地板制造、木制容器制造、软木制品及其他木制品制造,竹、藤、棕、草等制品制造、竹制品制造、藤制品制造、棕制品制造、草及其他制品制造。

中国已是世界上最大的木业加工、木制品生产基地和最主要的木制品加工出口国,同时也是国际上最大的木材采购商之一。我国的人造板、家具、地板年产量已经位居世界前列。

参考观研天下发布《2018年中国木材加工市场分析报告-行业深度调研与投资前景研究》

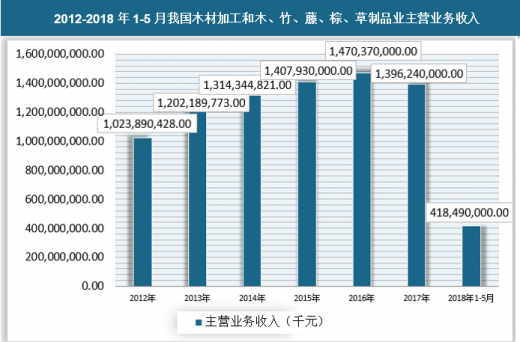

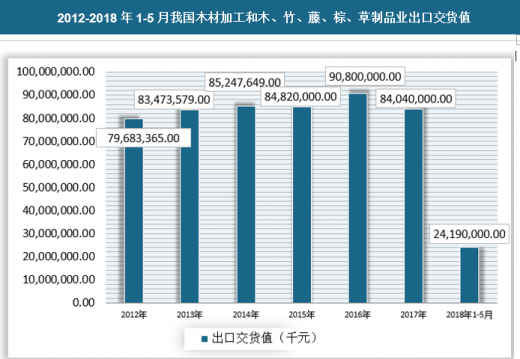

2018年1-5月,全国木材加工和木、竹、藤、棕、草制品业主营业务收入418490000千元;出口交货值为24190000千元。

2012-2018年1-5月我国木材加工和木、竹、藤、棕、草制品业主营业务收入

数据来源:国家统计局、观研天下数据中心整理

2012-2018年1-5月我国木材加工和木、竹、藤、棕、草制品业出口交货值

数据来源:国家统计局、观研天下数据中心整理

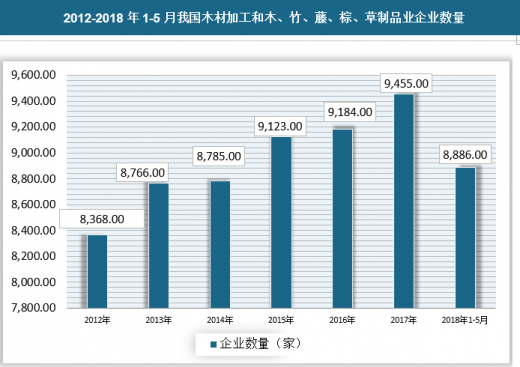

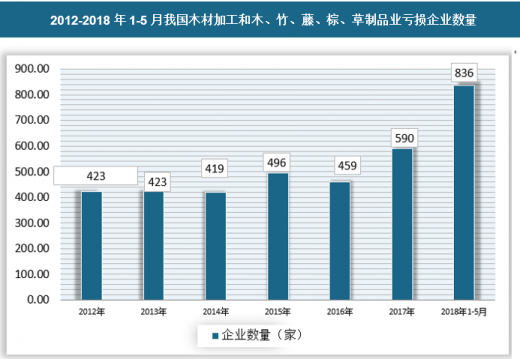

截至2018年5月,我国共有木材加工和木、竹、藤、棕、草制品业企业8886家,亏损企业836家,2017年我国木材加工和木、竹、藤、棕、草制品业企业9455家,亏损企业590家,相比2017年,今年1-5月份企业数量减少569家,亏损面达到9.41%。

2012-2018年1-5月我国木材加工和木、竹、藤、棕、草制品业企业数量

数据来源:国家统计局、观研天下数据中心整理

2012-2018年1-5月我国木材加工和木、竹、藤、棕、草制品业亏损企业数量

数据来源:国家统计局、观研天下数据中心整理

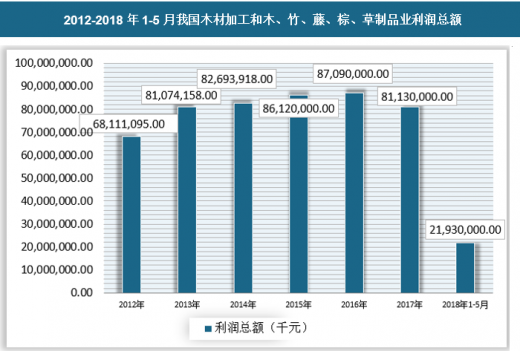

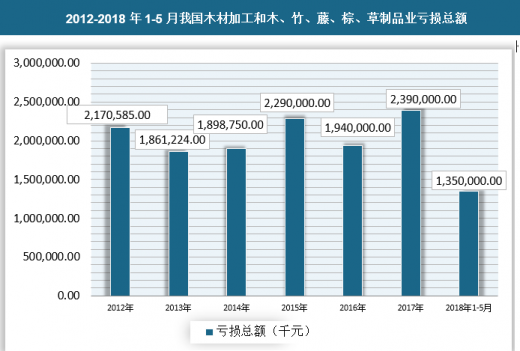

截至2018年5月,我国木材加工和木、竹、藤、棕、草制品业企业利润总额为21930000千元,亏损总额1350000千元,亏损深度为6.15%。

2012-2018年1-5月我国木材加工和木、竹、藤、棕、草制品业利润总额

数据来源:国家统计局、观研天下数据中心整理

2012-2018年1-5月我国木材加工和木、竹、藤、棕、草制品业亏损总额

数据来源:国家统计局、观研天下数据中心整理

近年来,我国木材工业呈现出投资主体多样、产业规模扩大、产业聚集度提高的良好趋势,已初步实现3个战略性转变:由利用天然林为主向利用人工林为主的转变;由扩大生产规模的单一发展模式向扩大规模与节约使用并举的复合发展模式的转变;由利用一个市场、一种资源向利用国内、国外两个市场、两种资源的转变。

对木材加工业来说,摆脱产业依靠劳动力成本优势参与国际竞争的发展模式,通过集聚所产生的外部性促进产业的生产率和创新能力,进而通过提高产品附加值提升产业在全球价值链中的位置,既是木材加工业实现由劳动密集型向资本密集型、技术密集型转型的可行方式,也是践行“中国制造2025计划”、实现“从中国制造向中国创造转变”的客观要求,但必须认识到,传统产业的转型不是一蹴而就的。

从木材加工业的现状来看,目前产业正在通过地理空间上的集聚和生产环节上的集群化协作,市场形态正在自发地由完全竞争阶段向垄断竞争阶段转变,或者说,即使没有行政力量的推动,产业依靠市场力量也能自我演化。以木地板行业为例,木地板行业已经初步形成了如大自然、久盛、世友等区域性或全国性知名品牌,行业已初步显示出垄断竞争格局:(1)上游资源、下游市场正在向少数大品牌集中。例如在圣象、德尔、大自然、菲林格尔、升达、宜华等获得“中国名牌产品”的企业中,有些企业自有原料林基地,有些是国家标准的起草单位,不仅在市场占有率、品牌知名度等方面脱颖而出,生产规模、技术装备、产品质量、售后服务、营销理念和管理方式等也已与国际先进水平接轨,逐步形成了“造林—伐植—加工—研发—生产—销售”全产业链一体化。(2)产品差异化明显,各自具有一定垄断势力。各大厂商都有一些特色产品,如圣象大豆生物胶地板、德尔无醛添加地板、大自然负离子地板、菲林格尔免胶锁扣地板、世友抗刮痕地板、扬子纳米实木地板等差异化丰富的产品。

目前木材加工业正在自发地由完全竞争向垄断竞争发展,这是符合产业发展规律的。历史偶然因素促使产业形成了最初的集群,集聚的外部性与企业集聚开始“循环累积”,最终形成“中心—外围”结构。虽然产业在“中心”集聚超过一定程度,引起地租上升,导致企业竞争的成本增加,但总体来看,成本并未高于由市场规模的扩张为企业带来的利润,因此大部分企业依然选择集聚于“中心”地区,而不是向“外围”转移,导致了目前所看到的空间结构:木材加工业地理分布趋势并未向空间均衡方向发展。当地区劳动市场规模适度、产品差异化程度较高、劳动力之间与厂商之间相互竞争程度导致的成本上升没有超过可承受的阈值时,厂商和劳动力不会有向外地迁移的动力,“中心—外围”结构依然是稳定的。

在这个阶段以行政手段这只“看得见的手”强行介入到木材加工业的自然演化进程中,将逐渐实现集群化分工协作生产模式的木材加工业强行转移打散,相当于让产业又回到了初期各自为政、无序竞争的阶段。

从短期来看,木材加工业从沿海地区向内陆地区转移,固然能够通过降低土地、劳动力成本,暂时性地维持产业运转,但此举的作用仅是延续作为劳动力密集型产业的生命周期,并无法实现产业的转型,在未来,当单纯依靠劳动力比较优势已不足以维系木材加工业的国际竞争力时,与其“苟延残喘”,不如借劳动力比较优势逐渐消失的机会对产业进行重构,挖掘产业中除了劳动力比较优势之外的规模经济潜力。

资料来源:观研天下整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。