1、抵押补充贷款

参考观研天下发布《2018年中国房地产行业分析报告-市场深度分析与发展趋势预测》

为缓解货币化安置给政府带来的支付压力,央行创设抵押补充贷款(PSL)为棚改提供长期低利率的资金支持。新增抵押补充贷款呈现周期性变动,通常在上半年 PSL 处于相对高位。2018 年 1-6 月,新增抵押补充贷款为 4976 亿元,同比上涨 63.58%,占 2017 年全年 PSL 新增额的 78.36%。抵押补充贷款余额增速近一年来比较平稳。截至 2018 年 5 月,抵押补充贷款余额为 3.12 万亿元,同比增长 33.12%。我们认为,今年的棚改货币化安置的城市能级主要会下沉到中西部区域库存较高的三四线城市,东部城市将大幅减少货币化安置的比例。我们认为,在三四线城市量价齐升,且上半年发放节奏较快的背景下,下半年棚改贷款的发放节奏将大幅放缓。

自国开行发放棚户区改造贷款以来,发放棚户区改造贷款占贷款余额比例稳步上升,但是同比增速在逐年下降。2017 年末,国开行发放棚户区改造贷款 8800 亿元,同比下降 10%。棚户区改造贷款余额占国开行发放贷款余额的比例为 25.83%。

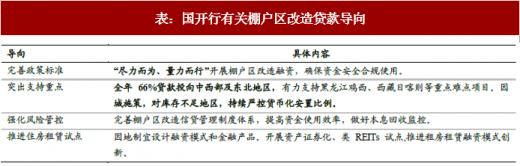

2017 年,国开行的贷款发放要求中指出要严控库存不足地区的货币化安置比例,确保资金安全合规使用。

2、 公共财政支出

2012 年至 2016 年,公共财政支出中用于棚户区改造的金额逐年上升。2016 年,棚户区改造支出达 1722 亿元,同比增长 33.55%,是 2012 年支出的三倍。棚户区改造支出占公共财政支出比例逐年上升,2017 年,棚户区改造支出占比 0.92%。

3、棚改债

2014年以来,各地城投公司发行多项专用于支持棚户区改造的项目债,发行期限一般为 5-10 年,但资金成本较 PSL 的资金成本高,期限短。

2018 年 3 月 1 日,财政部发布《试点发行地方政府棚户区改造专项债券管理办法》。棚改专项债是继土地储备、收费公路专项债之后的第三类专项债。

棚改专项债发行期限原则上不超过 15 年,可根据项目实际适当延长,避免期限错配风险。6 月 20 日,天津市红桥区棚户区改造专项债券(一期)在上海证券交易所成功发行,标志全国首单棚改专项债正式落地。此项棚改专项债期限 5 年,预计融资规模 108 亿元。本期债券发行规模 15 亿元,利率为 3.88%。综合其他类专项债的发行情况,目前专项债利率一般低于 4.75%。6 月 21 日,安徽省财政厅下达阜阳市本级 101.9 亿元棚改专项债额度,现正在各项准备工作,预计不久将实施。在国家开发银行等政策性银行收紧棚改贷发放的背景下,未来棚改专项债有望成为棚改的重要资金来源。

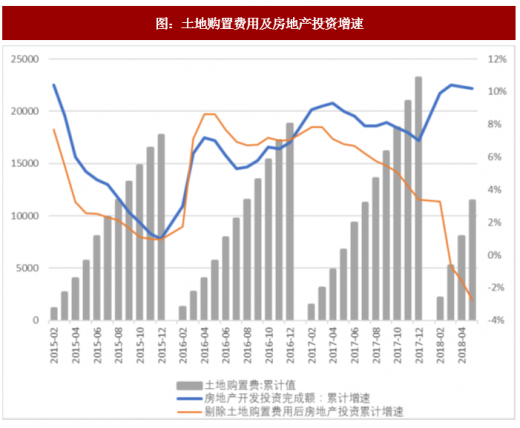

自 2016 年 12 月以来,土地购置费用累计增速迅速上升,剔除土地购置费用后的投资额的累计增速呈下降趋势。2018 年前 5 月,土地购置费用为 11400 亿元,累计同比增长 69.32%;房地产累计投资额 41420 亿元,累计同比增长 10.2%;剔除土地购置费用后的投资额为 30019.5 亿元,累计同比下降 2.73%。

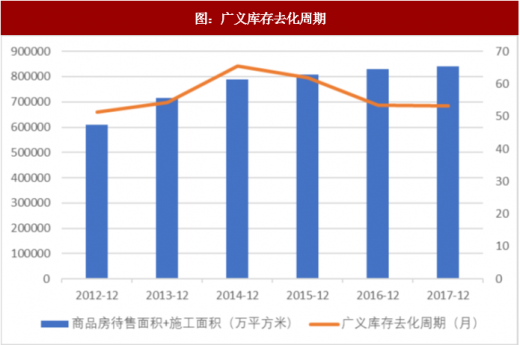

2018 年 5 月,房地产行业狭义库存去化周期为 3.52 个月,去化周期在不断缩短。2017 年底,广义库存去化周期为 53.22 个月。无论是广义库存去化周期还是狭义库存去化周期都已从 2014、15 年的高点回落,全国范围来看,商品房去库存任务已基本完成。

注:狭义库存=商品房待售面积/过去 6 个月销售房销售面积均值

注:狭义库存=商品房待售面积/过去 6 个月销售房销售面积均值

广义库存=(待售面积+施工面积)/过去 6 个月销售房销售面积均值

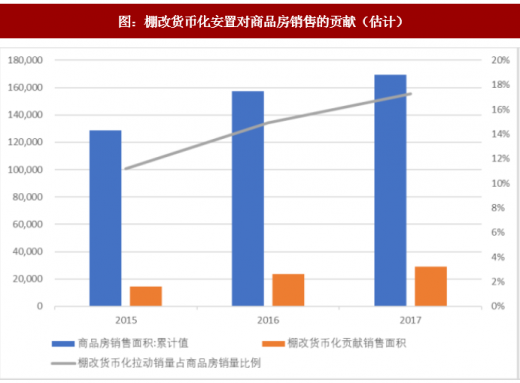

我们假设棚改货币化安置的家庭均重新购置了商品房,商品房的面积为 80 平方米。2017 年,棚改货币化拉动销售面积约 29232 万平方米,占全年商品房销售面积的 17.26%。

参考观研天下发布《2018年中国房地产行业分析报告-市场深度分析与发展趋势预测》

为缓解货币化安置给政府带来的支付压力,央行创设抵押补充贷款(PSL)为棚改提供长期低利率的资金支持。新增抵押补充贷款呈现周期性变动,通常在上半年 PSL 处于相对高位。2018 年 1-6 月,新增抵押补充贷款为 4976 亿元,同比上涨 63.58%,占 2017 年全年 PSL 新增额的 78.36%。抵押补充贷款余额增速近一年来比较平稳。截至 2018 年 5 月,抵押补充贷款余额为 3.12 万亿元,同比增长 33.12%。我们认为,今年的棚改货币化安置的城市能级主要会下沉到中西部区域库存较高的三四线城市,东部城市将大幅减少货币化安置的比例。我们认为,在三四线城市量价齐升,且上半年发放节奏较快的背景下,下半年棚改贷款的发放节奏将大幅放缓。

图:新增抵押补充贷款(PSL)

数据来源:公开数据整理

图:抵押补充贷款余额及同比增长

数据来源:公开数据整理

自国开行发放棚户区改造贷款以来,发放棚户区改造贷款占贷款余额比例稳步上升,但是同比增速在逐年下降。2017 年末,国开行发放棚户区改造贷款 8800 亿元,同比下降 10%。棚户区改造贷款余额占国开行发放贷款余额的比例为 25.83%。

图:国开行棚户区改造贷款支出及所占比例

数据来源:公开数据整理

图:2017年国开行棚户区改造贷款支出占比

数据来源:公开数据整理

2017 年,国开行的贷款发放要求中指出要严控库存不足地区的货币化安置比例,确保资金安全合规使用。

表:国开行有关棚户区改造贷款导向

资料来源:公开资料整理

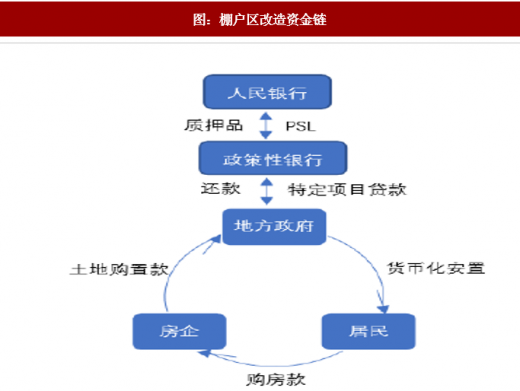

图:棚户区改造资金链

数据来源:公开数据整理

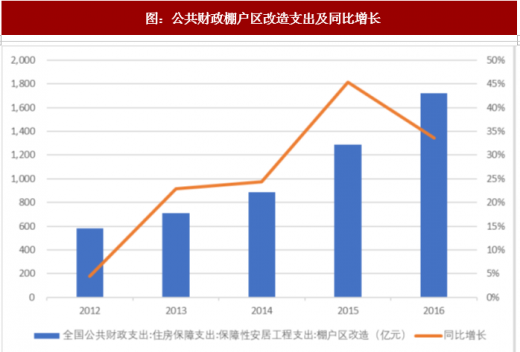

2、 公共财政支出

2012 年至 2016 年,公共财政支出中用于棚户区改造的金额逐年上升。2016 年,棚户区改造支出达 1722 亿元,同比增长 33.55%,是 2012 年支出的三倍。棚户区改造支出占公共财政支出比例逐年上升,2017 年,棚户区改造支出占比 0.92%。

图:公共财政棚户区改造支出及同比增长

数据来源:公开数据整理

图:棚户区改造支出占公共财政支出比例

数据来源:公开数据整理

3、棚改债

2014年以来,各地城投公司发行多项专用于支持棚户区改造的项目债,发行期限一般为 5-10 年,但资金成本较 PSL 的资金成本高,期限短。

表 :棚改相关债券举例

资料来源:公开资料整理

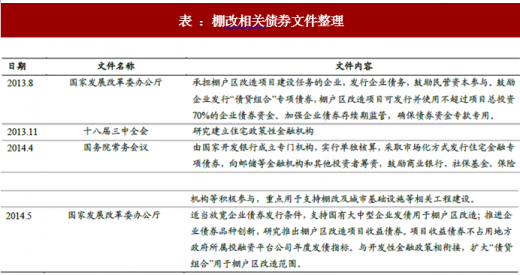

表 :棚改相关债券文件整理

资料来源:公开资料整理

2018 年 3 月 1 日,财政部发布《试点发行地方政府棚户区改造专项债券管理办法》。棚改专项债是继土地储备、收费公路专项债之后的第三类专项债。

棚改专项债发行期限原则上不超过 15 年,可根据项目实际适当延长,避免期限错配风险。6 月 20 日,天津市红桥区棚户区改造专项债券(一期)在上海证券交易所成功发行,标志全国首单棚改专项债正式落地。此项棚改专项债期限 5 年,预计融资规模 108 亿元。本期债券发行规模 15 亿元,利率为 3.88%。综合其他类专项债的发行情况,目前专项债利率一般低于 4.75%。6 月 21 日,安徽省财政厅下达阜阳市本级 101.9 亿元棚改专项债额度,现正在各项准备工作,预计不久将实施。在国家开发银行等政策性银行收紧棚改贷发放的背景下,未来棚改专项债有望成为棚改的重要资金来源。

表 :棚改专项债相关文件整理

资料来源:公开资料整理

自 2016 年 12 月以来,土地购置费用累计增速迅速上升,剔除土地购置费用后的投资额的累计增速呈下降趋势。2018 年前 5 月,土地购置费用为 11400 亿元,累计同比增长 69.32%;房地产累计投资额 41420 亿元,累计同比增长 10.2%;剔除土地购置费用后的投资额为 30019.5 亿元,累计同比下降 2.73%。

图:土地购置费用及房地产投资增速

数据来源:公开数据整理

2018 年 5 月,房地产行业狭义库存去化周期为 3.52 个月,去化周期在不断缩短。2017 年底,广义库存去化周期为 53.22 个月。无论是广义库存去化周期还是狭义库存去化周期都已从 2014、15 年的高点回落,全国范围来看,商品房去库存任务已基本完成。

图:狭义库存去化周期

数据来源:公开数据整理

图:广义库存去化周期

广义库存=(待售面积+施工面积)/过去 6 个月销售房销售面积均值

数据来源:公开数据整理

我们假设棚改货币化安置的家庭均重新购置了商品房,商品房的面积为 80 平方米。2017 年,棚改货币化拉动销售面积约 29232 万平方米,占全年商品房销售面积的 17.26%。

图:棚改货币化安置对商品房销售的贡献(估计)

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。