1.房地产融资渠道收紧,资管新规下非标转标是重点

2016 年 10 月以来,针对房地产行业的违规融资例如土地融资、首付贷等全面严查,私募资管、信托、企业债、银行委托贷款等均在不同程度受到严控。随着 4 月资管新规的出台,大部分投向房地产行业的非标融资将在 2020 年底前无法续发或存续,融资重点转向标准化融资渠道是未来地产行业的趋势。参考观研天下发布《2018年中国房地产市场分析报告-行业深度分析与发展趋势预测》

图表:2016 年 10 月以来关于融资的调控政策的梳理

资料来源:观研天下整理

2. 融资向上市公司、央企、规模房企集中

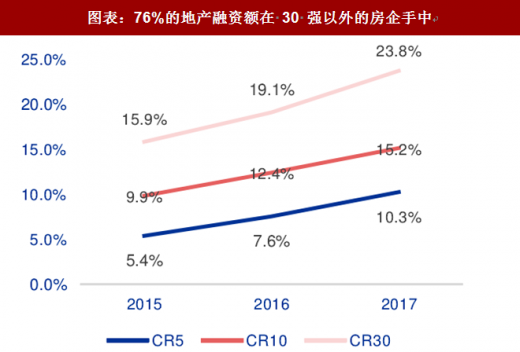

2017 年约八成房地产融资余额在 30 强以外的房企手中,融资余额集中度远低于销售额集中度。可以看出,一是 top30 房企资金利用效率更高,二是中小房企对外部资金依赖度高,因而通过外部融资收紧倒逼中小房企退出的空间较大。(融资余额反映的是过去的资金占用情况,目前融资集中度正在加速提高。)

图表:76%的地产融资额在 30 强以外的房企手中

资料来源:观研天下整理

图表:2017 年融资余额集中度低于销售金额集中度

资料来源:观研天下整理

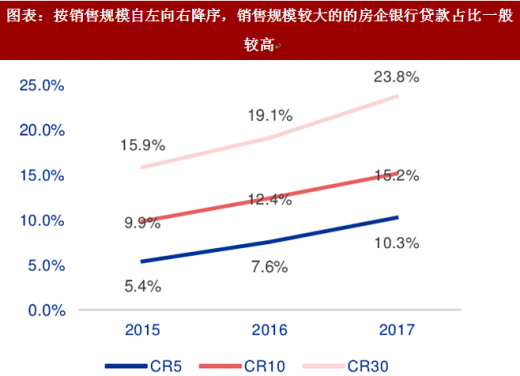

银行贷款主要提供给全国规模房企与地方规模房企,销售 top30 样本房企银行贷款占融资总额占比约为 50%。一般的,银行贷款占比较高的房企综合融资成本较低。

图表:按销售规模自左向右降序,销售规模较大的的房企银行贷款占比一般较高

资料来源:观研天下整理

图表:一般的,银行贷款占比较高综合融资房企, 成本较低

资料来源:观研天下整理

根据申万银行团队,目前银行端的开发贷、信托与信用债的融资名单正逐步打通,信用融资风险统一管控。我们整理了房地产存量信用债和 2018 年新发债券的融资主体变化,可以看到,上市公司、央企、规模房企的融资比重大幅提高。

图表:信用债发行主体以上市公司、中央国企、销售 TOP30 和资产千亿以上房企为主

资料来源:观研天下整理

3. 融资压力较大时,行业有望加速洗牌

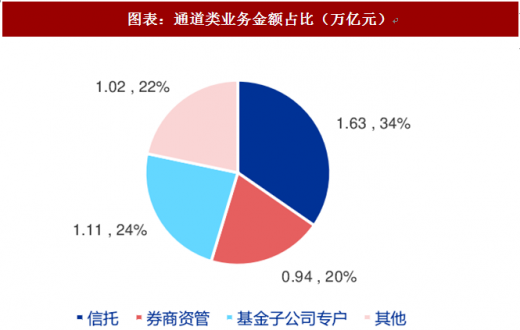

我们从银行非标倒算得出,2017 年房地产行业非标融资余额约为 4.7 万亿,为当年用于开发投资非标资金的 1.4 倍,与房地产非标融资期限(1~2 年)大体一致。非标融资主要资金来源为银行理财,投放渠道为信托、券商资管、基金子公司、保险资管等。

图表:从银行非标倒算房地产非标余额约为 4.7 万亿(万亿元)

资料来源:观研天下整理

图表:通道类业务金额占比(万亿元)

资料来源:观研天下整理

4Q2018 和 1Q2019、3Q2020 和 1Q2021 是房企偿债高峰,预计信用债发行额度视到期偿债压力波动。目前开发贷渠道顺畅,预计未来银行贷款余额保持个位数正增长,每年 Q1 为贷款净增加高点,Q3Q4 还款金额较高。

图表:3Q2020 和 1Q2021是房企偿债高峰,预计开发贷渠道顺畅保持增长

资料来源:观研天下整理

图表:4Q2018 和 1H2019 是信托偿还高峰,剔除信托后的非标 18-20 年预计每季度偿还 2305 亿

资料来源:观研天下整理

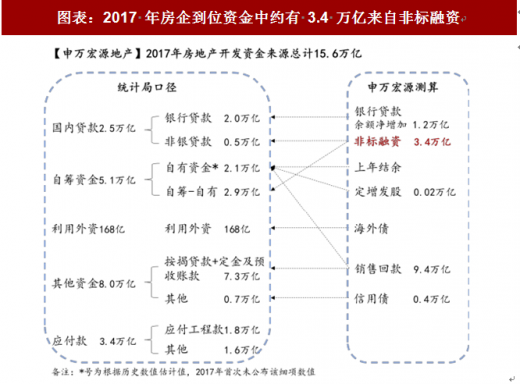

我们用“非银贷款+自筹-自有”表示房企到位开发资金中的非标融资,2017 年用于房地产开发的非标规模预计为 3.4 万亿。2017 年自筹资金(包含自有资金、以及明股实债与土地融资部分)与非银贷款(大多为符合“432”条件的非银融资)增速拉开差距,违规非标增速出现下滑。

图表:2017 年房企到位资金中约有 3.4 万亿来自非标融资

资料来源:观研天下整理

图表:非银贷款增速与自筹资金增速自 2017 年拉开差距

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。