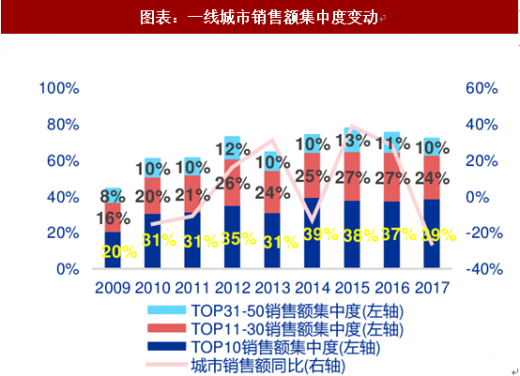

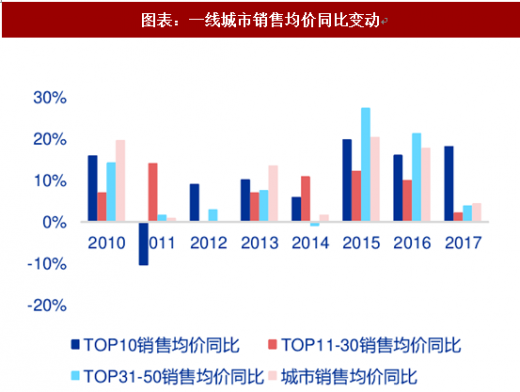

一线城市:垄断竞争格局形成,龙头溢价显著。TOP10 销售额集中度 2010-2013 年处于 30-35%区间,2014 年显著跳升至 39%,随后变化不大(2014 年后 TOP30/TOP50 份额也相对稳定)。2013 年销售额同比高增,集中度下降;2014 年市场遇冷,集中度陡升;2014 年后集中度变动对市场行情相对不敏感。2016 年为市场销售额最高点;2017 年销量萎缩,TOP10 房企销售均价增速高达 18%,显著高于其他房企及城市平均水平,龙头溢价形成标志着垄断竞争市场确立。从另一个角度看,“租购并举”政策在一线城市的大举推广带来了诸多影响,其中核心一点就是城市内相对低收入人群会更多转向租房市场,商品住宅供地缩减并同时更多对应高收入人群。综上。能够在核心地段拿到地块,并且通过品效应、精品设计打造优质产品的房企更能够获得一线城市未来主要购房人群的青睐,从而在市场规模萎缩的背景下获得市场份额的逆市提升。

参考观研天下发布《2018年中国房地产行业分析报告-市场深度分析与发展趋势预测》图表:一线城市销售额集中度变动

资料来源:观研天下整理

图表:一线城市销售均价同比变动

资料来源:观研天下整理

二线城市:加速整合期,集中度仍有上升空间。TOP10 销售额集中度 2010-2013 年从 20%上升至 29%,随后维持在 30%左右水平;TOP30/TOP50 份额波动相对较大,市场加速整合。2013 年前集中度与市场规模呈同步上涨;2014-15 年市场热度较低,集中度持续上升;2016-17 年市场热度高涨,集中度有所回落。从销售均价同比增速来看,龙头房企溢价尚未显现,市场呈同涨同跌态势,2016-17 中型房企销售均价增速显著高于龙头房企及城市均价,主因市场热度较高、高均价高总价户型产品去化率获得较大提升,再加上限价政策较为宽松,对于部分中小型房企利好较为显著,从而带来业绩红利及市场整合。

图表:二线城市销售额集中度变动

资料来源:观研天下整理

图表:二线城市销售均价同比变动

资料来源:观研天下整理

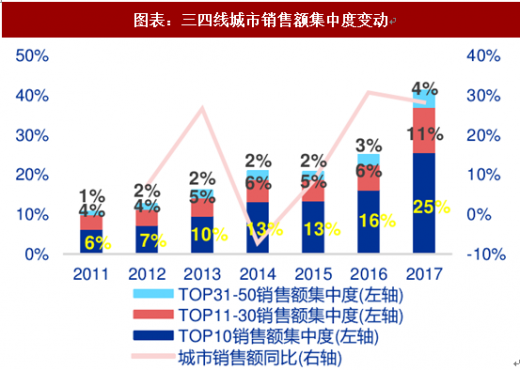

三四线城市:发展红利期,大开发商持续布局。TOP10 销售额集中度:2015-17 年期间由 13%提升至 25%,为加速提升期,2017 年尤为显著(TOP30 集中度增幅更为显著,TOP50 市占率整体较低)。集中度与市场规模呈同步上涨趋势,2015 年后棚改推动效应显著,2016-17 销售额维持约 30%的高增速。龙头房企及区域性房企处于加速布局期,大开发商持续下渗,城市能级将逐步驱动。由于全国短期商品住宅库存水平持续处于 12 个月以内的低位,预计棚改 PSL 货币化比例将持续下行,对三四线销售的拉动力减弱,预计 1-2 年内三四线也将进入市场结构调整、大房企逆市提升的发展阶段。(注:三四线 TOP50 房企集中度由于缺乏样本城市统计,采取(全国-27 个一二线城市)的倒算法得出各个房企三四线销售额,再根据每年排名进行统计,因此在统计意义上存在一定偏差。)

图表:三四线城市销售额集中度变动

资料来源:观研天下整理

图表:三四线城市销售均价同比变动

资料来源:观研天下整理

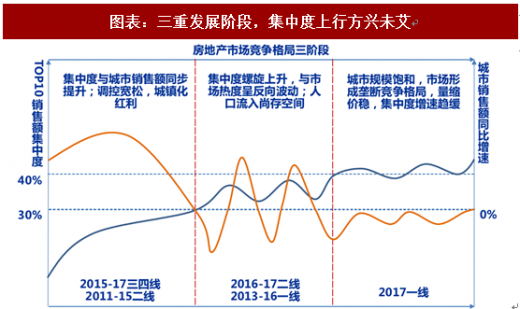

从一线城市历史经验看,二线及城市圈三四线城市集中度上升仍大有可为。综合上述分析,我们可以将城市房地产市场发展简要分为三阶段:①城镇化加速提升,市场规模持续扩张,龙头开发商增量布局下渗带来集中度提升;②城镇化进入中后期,调控力度加强,市场竞争加剧带来集中度波动;③城镇化步入后期,人口流入趋缓或停滞,集中度提升缓慢。一线城市为例:2012 年及以前为第一阶段;2013-16 年处于第二阶段;2017 年及以后为第三阶段(垄断竞争初步形成)。简单类比来看二线及三四线城市集中度上升确实仍有较大空间,但并非其中所有城市均能达到 70%-80%的高城镇化水平,既而上升路径与一线比较意义不大。结合我国目前经济发展趋势,区域核心二线城市仍在吸附人口,周边城市圈三四线将持续收益辐射效应,此两类城市 TOP10 房企销售额集中度有望从 25%左右区间提升至 40%及以上。

图表:三重发展阶段,集中度上行方兴未艾

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。