参考观研天下发布《2018年中国房地产金融市场分析报告-行业运营态势与发展前景预测》

2018 年 1-5 月,全国完成房地产开发投资 41,420 亿元,同比增长 10.2%,较 1-4 月下降 0.1pct。其中,5 月单月商品房投资增速 9.8%,较 4 月下降 0.4pct。住宅方面,1-5 月,住宅投资 29,037 亿元,同比增长 14.2%,较 1-4 月持平,占房地产开发投资的比重为 70.1%,较 1-4 月上升 0.4pct,其中,5 月单月住宅投资增速 14.1%,较 4 月下降 2.3pct,已实现连续 4 个月两位数增长。分区域来看,1-5 月房地产开发投资东部地区同比+11.3%(0pct)、中部地区同比+13.3% (-1.5pct)、西部地区同比+2.8%(-0.4pct)、东北地区同比+19.9%(+9.2pct),中东部区域开发投资持续较强,东北区域连续 3 个月强劲反弹。从供应先行指标来看,1-5 月的商品房和住宅的新开工面积分别同比增长 10.8%和增长 13.2%,分别较 1-4 月上升 3.4pct 和上升 3.8pct。其中,5 月单月商品房和住宅的新开工面积分别同比增长 20.5%和增长 24.1%,涨幅分别较 4 月上升 17.6pct 和上升 20.0pct,属低位强势反弹。1-5 月的商品房和住宅的施工面积分别同比增长 2.0%和增长 2.5%,分别较 1-4 月上升 0.4pct 和上升 0.5pct。1-5 月的商品房和住宅的竣工面积分别同比下降 10.1%和下降 12.8%,分别较 1-4 月上升 0.6pct 和上升 1.0pct。其中,5 月单月商品房和住宅的竣工面积分别同比下降 7.0%和下降 7.8%,分别较 4 月上升 6.6pct 和上升 5.2pct。

从土地市场指标来看,1-5 月的土地购置面积为 7,742 万平方米,同比增长 2.1%,较 1-4 月上升 4.2pct,其中,5 月单月土地购置面积同比增长 13.5%,较 4 月上升 21.3pct。1-5 月的土地成交款为 3,522 亿元,同比增长 16.0%,较 1-4 月上升 2.4pct,其中,5 月单月土地成交款同比增长 21.4%,较 4 月上升 19.7pct;1-5 月的土地成交楼面均价为 4,549 元/平米,同比增长 13.6%,较 1-4 月下降 2.5pct,其中,5 月单月土地成交楼面均价为 4,854 元/平米,同比增长 6.9%,较 4 月下降 3.3pct。

2018 年 5 月投资持续保持高位,并且新开工、土地购置面积和施工面积等领先和同步指标都出现了大幅改善,符合我们小周期延长逻辑下的总量稳定判断,持续显现出低库存下的投资韧性强的特点。对于 5 月投资端数据,值得注意的是:

1) 投资依然较强,土地购置费贡献度仍大、但预计将边际减弱,而施工投资贡献度或将逐步提升。5 月投资依然较强,其中主要还是源于土地购置费的贡献,但考虑到土地购置费滞后于土地成交金额 15 个月,并且土地成交金额同比自 2017 年 2 月开始高位略有回落,也将推 3 季度开始土地购置费的同比中枢有所下移,导致后续土地购置费贡献度有所下降,但预计全年土地购置费同比中枢仍在 30%上下,全年对于投资的贡献度依然不容忽视,而与此同时,5 月施工同比回升、但较为缓慢,目前贡献依然不大,但随着补库存逻辑下的新开工加速推动施工逐步回升,也将促使施工相关投资的贡献度提升。因而,我们预计全年投资依然将保持较强韧性。

2) 资金偏紧下,集中度大幅提升和头部房企快周转策略将综合加快新开工节奏,而非放缓新开工。5 月新开工出现了超预期的大幅改善,同比和环比均出现约 20%的增长,并远超了市场认为资金紧张下房企将放缓开工的预期,但这却恰好符合了我们前期的关于库存下开工不差的判断,造成预期差的原因在于本轮周期中行业集中度快速提升,由于拿地、开工、销售等各方面的集中度都在快速提升,而由于头部企业基本面都推行了快周转策略,而在资金偏紧状态下,并且市场去化率较高的背景下,这些快周转房企更会选择加快开工、加快回笼资金的策略,并不会像以往周期中中小房企采用慢周转策略,遇到资金紧张情况有限考虑的是放缓开工。因而,我们预计全年新开工表现不会差。

3) 土地购置面积低位回升,而土地补库存以及拿地集中度提升支撑土地成交、但资金偏紧也将形成约束。5 月土地购置面积出现了明显的低位回升,这与 5 月百城土地成交面积的同比高增符合,鉴于目前行业依然处于低库存状态,并且销售端去化率依然保持较高水平背景下,预计后续的土地补库存行为依然将继续下去,同时由于目前行业拿地集中度大幅提升以及头部房企的资金更好也会推动土地成交偏强,不过同时考虑到行业资金持续处于偏紧状态,这也将对后续房企的拿地行为形成一定的约束。需要提醒的是,此处统计局的土地购置面积失真较为严重、并非一个好的土地跟踪指标,建议更应关注百城和三百城土地成交面积此类指标。

综合上述分析,一方面,我们依然维持认为目前行业低库存下补库存需求强烈,并且行业各方面集中度的提升也将推动拿地和开工等领先指标将较以往展现出更强韧性,从而综合推动较强的潜在投资需求,并且土地购置费的持续较高贡献度将持续支撑较强的房地产开发投资,但另一方面,我们也认为资金收紧之下开发投资渐渐由土地推动转化为资金约束,但预计在销售改善的对冲下资金约束影响可控。因而,我们仍维持 18 年开发投资+6.0%的判断。

图:商品房地产开发投资累计同比和单月同比

数据来源:公开数据整理

图:住宅开发投资和商办开发投资的单月同比

数据来源:公开数据整理

图:商品房开发投资主要由土地购置费贡献

数据来源:公开数据整理

图:施工相关投资由土地推动型转变为资金约束型

数据来源:公开数据整理

图:分区域商品房开发投资累计同比

数据来源:公开数据整理

图:分区域商品房开发投资单月同比

数据来源:公开数据整理

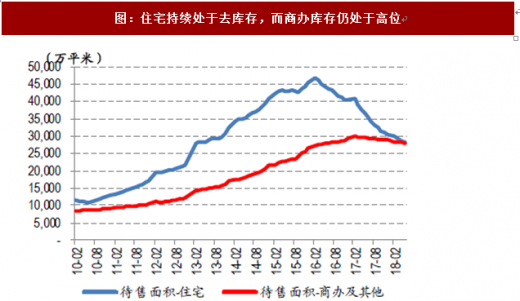

图:住宅持续处于去库存,而商办库存仍处于高位

数据来源:公开数据整理

图:目前商办开发投资占比商品房开发投资为 31%

数据来源:公开数据整理

图:商品房新开工和施工面积同比

数据来源:公开数据整理

图:土地购置面积及土地成交价款累计同比

数据来源:公开数据整理

图:全国住宅已开工未售库存去化月数

数据来源:公开数据整理

图:133 家上市房企未售存货占总资产比值

数据来源:公开数据整理

图:百城住宅类土地成交总价领先于土地购置费 15 个月时间

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。