核心城市周围卫星城的房地产市场发展大致可以分为三个阶段。第一阶段是本地人的首套房刚需驱动;第二阶段是本地人的改善型需求叠加新本地人的首套房刚需驱动;第三阶段是在交通融城后外来投资客及核心城市外溢需求的驱动。当然,我们提出的是宏观阶段上的划分,具体到市场,还要考虑政策影响。值得注意的是,投资性需求更容易伴生在第三阶段。我们以昆山和太仓为例进行分析。

参考观研天下发布《2018-2024年中国房地产产业市场竞争现状调查及投资方向评估分析报告》

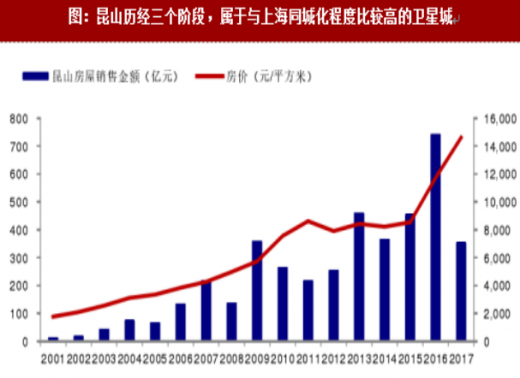

昆山在2001-2005年属于第一轮快速城镇化推动下的住房建设快速发展,形成了昆山房地产市场的第一波高潮,主驱动力是昆山本地人购房需求。本轮房地产的景气周期过后,昆山本地居民住房成套率接近100%。2005年因为昆山实行了住宅销售“一价清”制度,对住房市场进行了干预。2008年受金融危机冲击,全国房地产都出现了下滑。2009年由于国家出台了大规模的经济刺激政策,大量的投资需求推高了昆山房地产市场。这两年属于特殊年份,实际上从2006-2012昆山处于第二阶段,排除09年异常的投资需求后,第二个高峰实际上出现在2012年。2013年,伴随昆山与上海之间轻轨通车,昆山房地产进入第三阶段,投资需求和上海外溢需求催生了昆山房市的第三个高峰。2016年,随着融城化的推进,以及两成首付政策等一系列利好楼市的政策出台,市场异常繁荣。2017年随着调控的深入,有所回落。

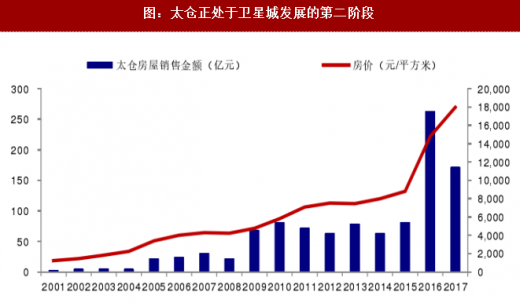

太仓的第一阶段为2001-2007年,房屋销售金额由3亿元上升到31亿元。贸易驱动型的太仓不同于产业城市昆山,其特点是本地人富裕而政府相对不富,昆山则相反。这在某种程度上造成,太仓政府缺乏实力主导推动交通基础设施建设,完成与上海的对接交融。富裕的本地人改善型需求和支付能力强劲,使得太仓长期处于第二阶段,即2008至今。在这一阶段中,房屋销售金额从22亿元增长至172亿元,2016年最高达到263亿元。2016年高峰的出现主要是本地改善型需求叠加上海及周边城市投资需求的影响。楼市调控加码后,将会出现回落。太仓进入第三阶段可能是在2020年江苏沿江城际铁路通车之后,届时占上海的规模有望达到3.2%-5%。

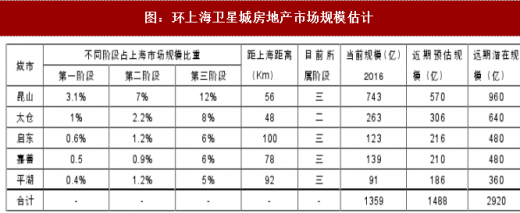

值得注意的是,我们的发展阶段理论是一种动态的分析思路。在环上海的卫星城中,2016年昆山、太仓的GDP分别为3160亿元和1155亿元。启东、嘉善、平湖为882亿元、457亿元和513亿元。由于经济体量上的差距,启东、嘉善和平湖本地需求有限,受上海外溢的影响更加明显。在上海调控深入的情况下,外溢需求驱动这三城加速提前进入第三阶段。外溢需求将房价买起来之后,本地需求的增长对未来的房地产市场构成支撑。根据历史数据,启东、嘉善、平湖进入第三阶段后,前两城规模约为上海销售金额的6%,平湖约为5%。我们测算主要环上海卫星城房地产销售远期(2025-2030)潜在规模合计可达3000亿左右,近期(2018-2020)预计规模1500亿左右。

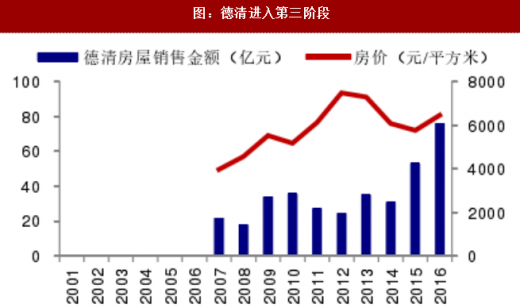

在长三角城市群内,相同的故事还会相继发生在环杭州的城市中,发生在环南京的城市中以及环合肥的城市中。我们再以杭州都市圈的城市临安与德清为例进行分析。德清距离杭州52公里,临安距杭州54公里,属于典型的环杭州都市圈城市。

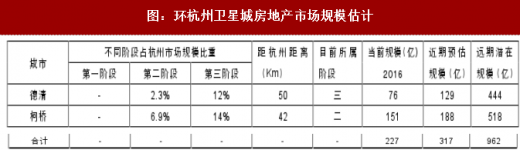

德清在快速城镇化进程中,本地人首套房刚需基本在2007年已经满足。2008-2015年进入本地人改善型需求和新湖州人的首套房刚需驱动阶段。2016年开始,受杭州“二绕”规划工程进度持续推进的影响,杭州、湖州、嘉兴、绍兴四市同城化程度明显提高。德清房地产市场进入第三阶段,承接了相当一部分外溢性需求。未来随着西复线通车,外溢需求会对德清房市构成持续驱动。临安到杭州的距离与德清一样,发展阶段也相近,但2013年开通了公交线路,融城程度高于德清。2017年正式并入杭州。因此其房地产市场规模扩容幅度大于德清,2016年德清房屋销售金额76亿元,临安则为106亿元。预计杭州“二绕”完全竣工通车后,德清等二绕圈内的房地产市场仍会继续扩大。我们估计未来南京和杭州都市圈远期房地产规模将达到3036亿元,近期达到1282亿元。

长三角城市群内卫星城主导产业明确,并且发展程度较高,各城之间的产业重合竞争度较低,具备一定的互补性。

参考观研天下发布《2018-2024年中国房地产产业市场竞争现状调查及投资方向评估分析报告》

昆山在2001-2005年属于第一轮快速城镇化推动下的住房建设快速发展,形成了昆山房地产市场的第一波高潮,主驱动力是昆山本地人购房需求。本轮房地产的景气周期过后,昆山本地居民住房成套率接近100%。2005年因为昆山实行了住宅销售“一价清”制度,对住房市场进行了干预。2008年受金融危机冲击,全国房地产都出现了下滑。2009年由于国家出台了大规模的经济刺激政策,大量的投资需求推高了昆山房地产市场。这两年属于特殊年份,实际上从2006-2012昆山处于第二阶段,排除09年异常的投资需求后,第二个高峰实际上出现在2012年。2013年,伴随昆山与上海之间轻轨通车,昆山房地产进入第三阶段,投资需求和上海外溢需求催生了昆山房市的第三个高峰。2016年,随着融城化的推进,以及两成首付政策等一系列利好楼市的政策出台,市场异常繁荣。2017年随着调控的深入,有所回落。

图:昆山历经三个阶段,属于与上海同城化程度比较高的卫星城

图:太仓正处于卫星城发展的第二阶段

值得注意的是,我们的发展阶段理论是一种动态的分析思路。在环上海的卫星城中,2016年昆山、太仓的GDP分别为3160亿元和1155亿元。启东、嘉善、平湖为882亿元、457亿元和513亿元。由于经济体量上的差距,启东、嘉善和平湖本地需求有限,受上海外溢的影响更加明显。在上海调控深入的情况下,外溢需求驱动这三城加速提前进入第三阶段。外溢需求将房价买起来之后,本地需求的增长对未来的房地产市场构成支撑。根据历史数据,启东、嘉善、平湖进入第三阶段后,前两城规模约为上海销售金额的6%,平湖约为5%。我们测算主要环上海卫星城房地产销售远期(2025-2030)潜在规模合计可达3000亿左右,近期(2018-2020)预计规模1500亿左右。

图:环上海卫星城房地产市场规模估计

在长三角城市群内,相同的故事还会相继发生在环杭州的城市中,发生在环南京的城市中以及环合肥的城市中。我们再以杭州都市圈的城市临安与德清为例进行分析。德清距离杭州52公里,临安距杭州54公里,属于典型的环杭州都市圈城市。

图:受益公交联通,临安进入第三阶段

图:德清进入第三阶段

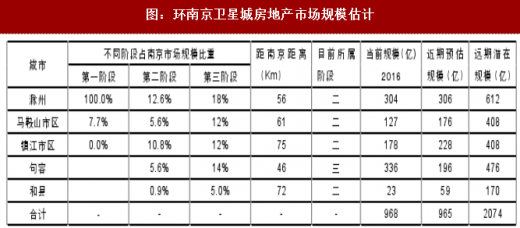

图:环南京卫星城房地产市场规模估计

图:环杭州卫星城房地产市场规模估计

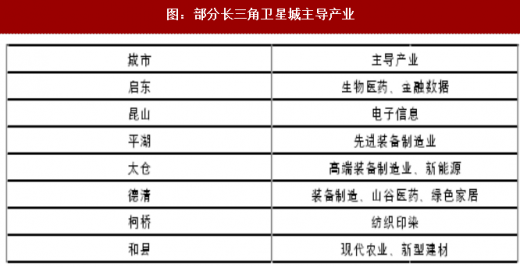

长三角城市群内卫星城主导产业明确,并且发展程度较高,各城之间的产业重合竞争度较低,具备一定的互补性。

图:部分长三角卫星城主导产业

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。