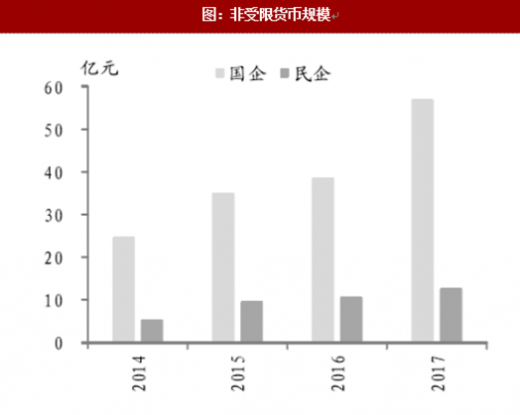

非受限货币资金的绝对&相对规模

非受限货币是指未被冻结或短期内可解冻,可自由使用的存量货币,包括现金和现金等价物,后者在会计上的定义是“购买日起3个月内到期的投资”。非受限货币规模越大表示企业有充足的货币资金可以用来偿还债务。

绝对规模方面,趋势上看,国有、民营建筑企业的非受限货币规模近年均逐渐上升,其中国有最近一年涨势更明显;国有的货币规模始终高于民营,这与两者资产体量上的差别是一致的:前者由于包含全国性大型建筑企业,资产规模中枢将近后者的3倍;目前国有的非受限货币的中枢约为57亿元,民营的中枢为13亿元,前者是后者的4倍以上。

参考观研天下发布《2018-2024年中国建筑产业市场竞争态势调查与未来发展趋势预测报告》

而相对规模上,近几年国有建筑企业的非受限货币占总资产的占比较为稳定,近期小幅提高至12%;相反,民营该指标波动较大,2015年表现好于国有,货币占比达到12%,而后比重一路下滑,2017年占比降至8%,低于国有,这种波动性与规模偏小有一定相关度。

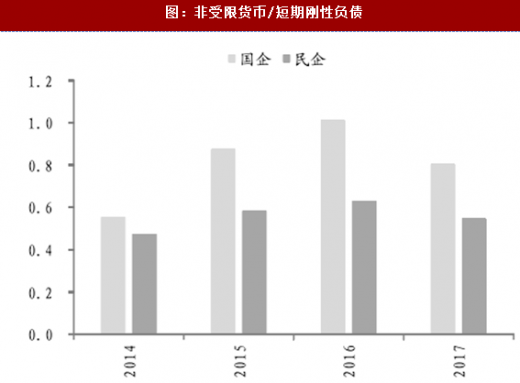

而从非受限货币对短期刚性负债的覆盖的角度来看,国有的覆盖倍数经历了2015年的较大提升后,最近有所下降,降至0.8倍左右;而民营覆盖倍数的上下趋势与国有大致相同,但覆盖率基本在0.5~0.6倍的区间,货币对短债覆盖不足,且2017年还发生了民营房屋建设企业债券违约的事件,后续民营的短期偿债压力值得关注。

而从非受限货币对短期刚性负债的覆盖的角度来看,国有的覆盖倍数经历了2015年的较大提升后,最近有所下降,降至0.8倍左右;而民营覆盖倍数的上下趋势与国有大致相同,但覆盖率基本在0.5~0.6倍的区间,货币对短债覆盖不足,且2017年还发生了民营房屋建设企业债券违约的事件,后续民营的短期偿债压力值得关注。

财务弹性

财务弹性中,企业属性是一个很重要的方面,一定程度上决定了银企关系;且国有与否的重要性往往大于上市与否。国有的建筑企业中上市公司的占比为29%,而民营的上市公司占比略高,为38%。总体上看国有的企业属性更为占优。

另外,规模也与财务弹性高度相关。总资产规模方面,如前所述,国有包含较多大型国企,体量总体上远大于民营,中枢水平在民营的3倍,货币规模上更是达到了民营的4倍以上。

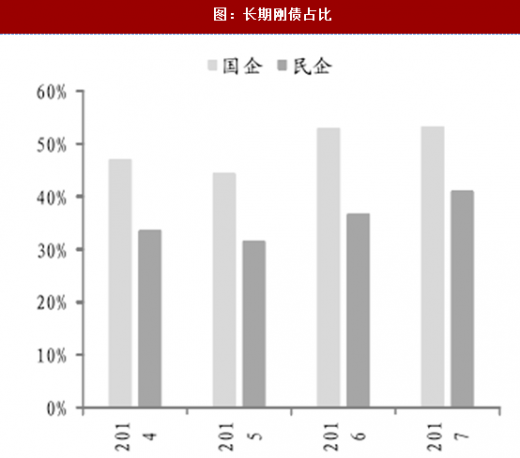

从财务弹性的表现结果,也即长期刚债占比、信用借款占比结合间接融资的情况来看,近年国有的长期刚债(包括长期债券融资和长期借款)占比由2014、2015年的不足50%的水平提升到了近2年的53%左右,而同时间接融资的占比基本稳定,保持在80%左右,信用借款占比则维持60%以上的高位,因此总体来看,国有建筑企业的外部融资能力略有提升。

民企长期刚债占比方面的表现亦有所改善,目前小幅上升至41%,但仍然低于国企。民企几乎无法获得信用借款,间接融资的占比也低于国企,为70%,表现出其银企关系较弱;同时在2017年各行业民企整体债转贷显著的情况下,建筑行业的民企却没有表现出这种趋势,在2016年转向债市、间接融资下降后,2017年并未随发债利率上行而出现调整,也从侧面表现出其面对银行可能较为弱势的状况。

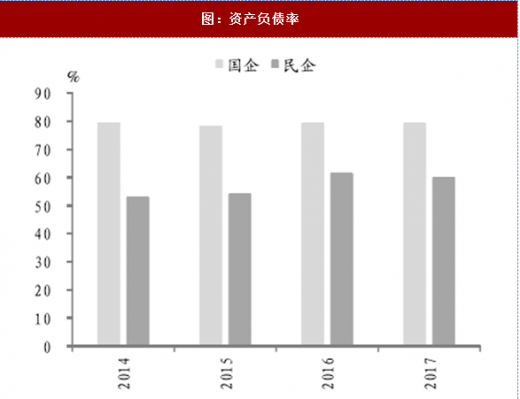

另一方面,既有的资产负债率亦会对再融资产生一定影响,近年国有建筑企业的资产负债率较为稳定,资负率中枢保持在79%的高位;而民营建筑企业资负率近2年有所上升,但始终低于国有,现中枢水平为60%。但从上述分析来看,尽管资负率较高,国有的财务弹性仍然较好,甚至还有向上的趋势,因此从某种意义上看,国有的高资负率,可能正是其间接融资能力较强的结果,但仍需对资负率过高,尤其是高于中枢水平较多的企业保持警惕。

非受限货币是指未被冻结或短期内可解冻,可自由使用的存量货币,包括现金和现金等价物,后者在会计上的定义是“购买日起3个月内到期的投资”。非受限货币规模越大表示企业有充足的货币资金可以用来偿还债务。

绝对规模方面,趋势上看,国有、民营建筑企业的非受限货币规模近年均逐渐上升,其中国有最近一年涨势更明显;国有的货币规模始终高于民营,这与两者资产体量上的差别是一致的:前者由于包含全国性大型建筑企业,资产规模中枢将近后者的3倍;目前国有的非受限货币的中枢约为57亿元,民营的中枢为13亿元,前者是后者的4倍以上。

参考观研天下发布《2018-2024年中国建筑产业市场竞争态势调查与未来发展趋势预测报告》

而相对规模上,近几年国有建筑企业的非受限货币占总资产的占比较为稳定,近期小幅提高至12%;相反,民营该指标波动较大,2015年表现好于国有,货币占比达到12%,而后比重一路下滑,2017年占比降至8%,低于国有,这种波动性与规模偏小有一定相关度。

图:非受限货币规模

图:非受限货币/总资产

图:非受限货币/短期刚性负债

财务弹性

财务弹性中,企业属性是一个很重要的方面,一定程度上决定了银企关系;且国有与否的重要性往往大于上市与否。国有的建筑企业中上市公司的占比为29%,而民营的上市公司占比略高,为38%。总体上看国有的企业属性更为占优。

另外,规模也与财务弹性高度相关。总资产规模方面,如前所述,国有包含较多大型国企,体量总体上远大于民营,中枢水平在民营的3倍,货币规模上更是达到了民营的4倍以上。

从财务弹性的表现结果,也即长期刚债占比、信用借款占比结合间接融资的情况来看,近年国有的长期刚债(包括长期债券融资和长期借款)占比由2014、2015年的不足50%的水平提升到了近2年的53%左右,而同时间接融资的占比基本稳定,保持在80%左右,信用借款占比则维持60%以上的高位,因此总体来看,国有建筑企业的外部融资能力略有提升。

民企长期刚债占比方面的表现亦有所改善,目前小幅上升至41%,但仍然低于国企。民企几乎无法获得信用借款,间接融资的占比也低于国企,为70%,表现出其银企关系较弱;同时在2017年各行业民企整体债转贷显著的情况下,建筑行业的民企却没有表现出这种趋势,在2016年转向债市、间接融资下降后,2017年并未随发债利率上行而出现调整,也从侧面表现出其面对银行可能较为弱势的状况。

图:长期刚债占比

图:信用借款占比

图:间接融资占比

图:资产负债率

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。