环保升级加码,持续掣肘玻璃供给

9 月25 日,邢台市发布《关于做好邢台市2017-2018 采暖季错峰生产攻坚行动的紧急通知》,要求自10 月1 日起限产15%,并鼓励玻璃企业在采暖季进行冷修,涉及玻璃企业30 家,其中沙河地区玻璃企业24 家,总产能共计28,000T/D,在产产能24,950 T/D,约占全国总产能12%左右。

10 月31 日,邢台市环保局发出《关于对未持有国家统一制式排污许可证玻璃企业实施停产的函》,对未取得排污许可证的生产线实行停产。11 月5 日到15日,沙河地区9 条玻璃生产线因未取得排污许可证陆续放水停产,日熔量6200T/D,约占全国在产产能4%,为玻璃行业近年来首次实质性关停产线。

12 月2 日,邢台市环保局再次发文要求沙河市政府对前期点名的部分玻璃生产线进行整改和督促。沙河地区13 条玻璃生产线(3 条浮法玻璃线和10 条压延玻璃线)因未取得省发改委确认的煤炭消耗指标,被市环保局据此撤销此类生产线环评意见,并要求立即实施停产,其中涉及浮法平板产能2000 T/D,但截至目前仍维持正常生产。

考虑到玻璃生产线的特殊性,一旦停产复产代价非常大,同时叠加政府强监管背景,预计关停产能短期难以复产:一方面,产线关停改造复产需重走环评流程,而政府监管趋严下较难获批;另一方面,由于耐火砖受环保限产影响,一条普通玻璃生产线复产材料成本已由5000 万元攀升至6000 万元左右,叠加燃料装置改造成本(且可能面临燃料供应短缺)和脱硫脱硝等环保装置日运行成本,预计总成本已过亿元。环保高压下复产成本攀升使企业复产意愿进一步下降。

参考观研天下发布《2018年中国玻璃包装制品行业分析报告-市场深度调研与投资前景预测》

表:沙河9 条未取得排污许可证的玻璃生产线陆续停产冷修

表:沙河3 条浮法玻璃线被撤销已核发的排污许可证,并要求实施停产

环保限产+无证停产,沙河地区供应大幅减少,不仅极大缓解了区域供需矛盾,对周边乃至全国供需都有积极影响,市场调涨预期增强,且未来不排除进一步扩大到其他城市。7 月28 日,环保部印发《固定污染源排污许可分类管理名录(2017 年版)》,规定到2020 年,应当取得排污许可证的排污单位必须持证排污,其中2017 年率先对平板玻璃等15 个行业核发排污许可证; 9 月12 日进一步出台实施《排污许可证申请与核发技术规范玻璃工业——平板玻璃》,指导和规范平板玻璃排污许可证申请与核发。目前已开始全面严格执行排污许可证,根据排污许可证信息公开网站,截止1 月1 日全国浮法玻璃已核发排污许可证产线100 条,占在产产线42%,申请中产线83 条,占35%,仍有23%产线未进行申请,不排除未来可能还有一批产能因排污许可证而关停,供给收缩预期扩大。

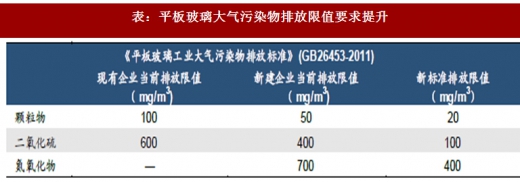

同时,排放标准有望进一步提升,不达标企业将面临停产技改或关停,进一步加剧供给收缩。根据环保部《关于京津冀及周边地区执行大气污染物特别排放限值的公告(征求意见稿)》及“2+26”城市平板玻璃特别排放限值会议,自2018年6 月1 日起,“2+26”城市平板玻璃行业将执行新的大气污染物特别排放限值要求。新环保标准试行,显示国家环保力度不断加大,从近期沙河地区停产情况看,当前环保政策落实执行较以往更为严格,也正式标志玻璃行业进入“供给侧去产能”行列,预计后续力度有望持续,对玻璃企业影响也将逐步显现。

表:平板玻璃大气污染物排放限值要求提升

18 年行业景气强度有望超预期

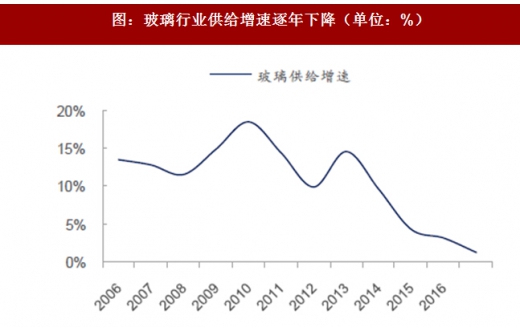

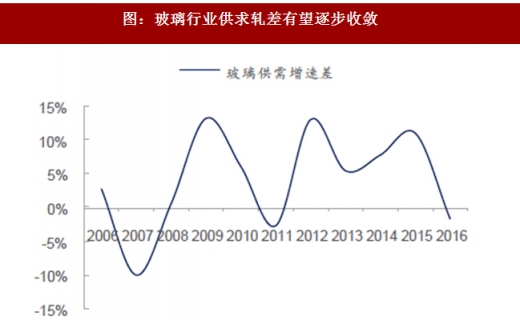

玻璃行业有些分析部分与水泥行业类似,浮法玻璃产能扩张也逐步趋于平稳,行业供给增速自2014 年以来快速下滑,并于2016 年达到历史低点至3.16%,预计增速有望继续下行。中长期来看,供给需求增速总体变动将趋于平稳,供给向下概率大,供求轧差也有望逐步收敛。

图:浮法玻璃产能扩张逐步趋于平稳

图:玻璃行业供给增速逐年下降(单位:%)

图:近10 年玻璃行业供求增速变动情况

图:玻璃行业供求轧差有望逐步收敛

此外,受玻璃自身行业特点影响,还应关注以下几点:

受益地产竣工,预计18 年玻璃需求稳增无忧

玻璃需求主要来自地产、汽车和电子三大领域,其中地产占比最大,约占70%-80%,是影响玻璃需求的主要因素。尽管2016 下半年以来受地产宏观调控政策影响,地产趋势性转弱,房地产行业各指标增长中枢下行明显,但由于玻璃是建筑后端需求,存在一定滞后效应,2017 年玻璃需求总体平稳。

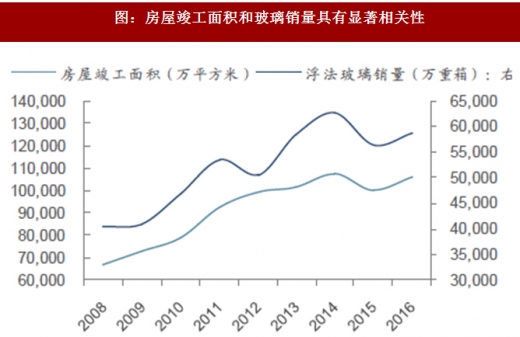

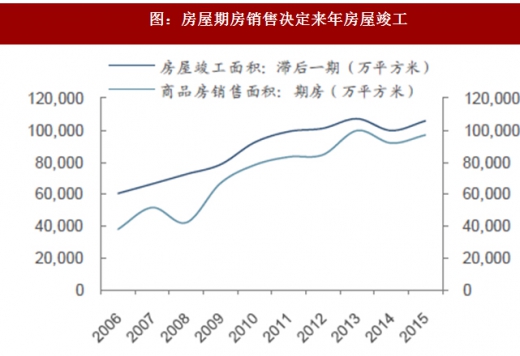

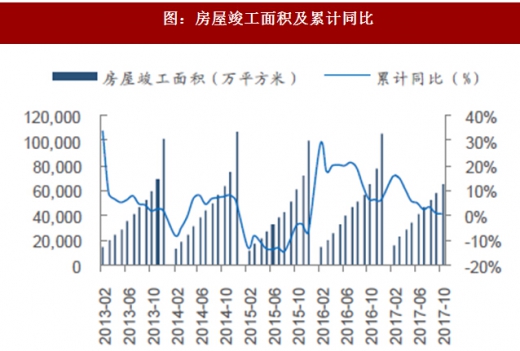

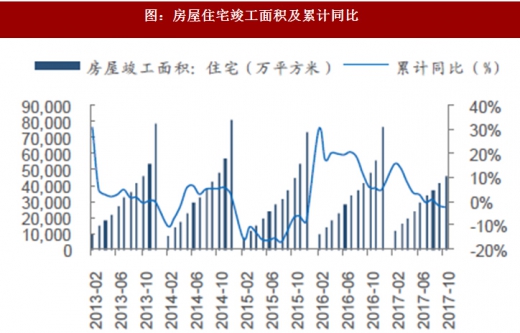

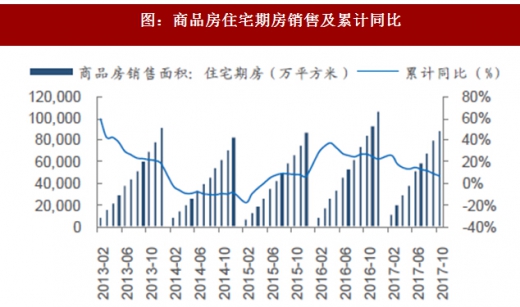

通过对房屋竣工面积与玻璃销量历史数据的分析,可以得出其与玻璃销量存在明显相关性,而根据期房销售决定来年房产竣工的逻辑,上年的期房销售将直接影响来年玻璃需求,其中期房销售中主要为住宅期房,约占90%左右,成为主要影响因素。2016 年商品房期房销售面积11.8 亿平米,同比增长21.9%,其中住宅期房销售面积10.6 亿平米,同比增长22.1%,同时受调控政策影响,2017 房地产竣工节奏放缓,远低于预期,1-11 月房屋竣工面积7.6 亿平米,同比-1%,住宅竣工面积5.4 亿平米,同比-4%,存量竣工需求有望在2018 年集中释放。受益地产竣工,预计18 年玻璃需求稳增无忧。

图:房屋竣工面积和玻璃销量具有显著相关性

图:房屋期房销售决定来年房屋竣工

图:房屋竣工面积及累计同比

图:房屋住宅竣工面积及累计同比

图:商品房期房销售面积及累计同比

图:商品房住宅期房销售及累计同比

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。