首先,限购城市方面,我们认为18年限购城市成交面积同比或小幅正增长,主要有两个原因:

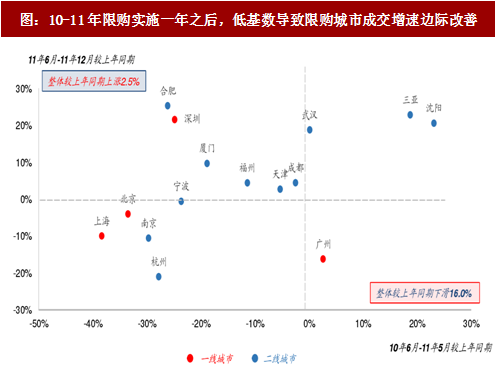

第一,对于限购城市而言,明年政策边际收紧空间有限,低基数效应下同比增速存在改善空间。实际上,在10-11年限购周期中,我们统计的16个样本限购城市在政策实施的第一年期间同比下降了16%,但在实施一年之后,我们统计了11年6月-11 年12月期间样本城市的表现,发现限购城市因低基数总体同比上涨2.5%左右,同比增速边际改善(我们并未选取12年之后的成交进行分析,主要是由于12年期间货币宽松,为了避免货币周期干扰)。

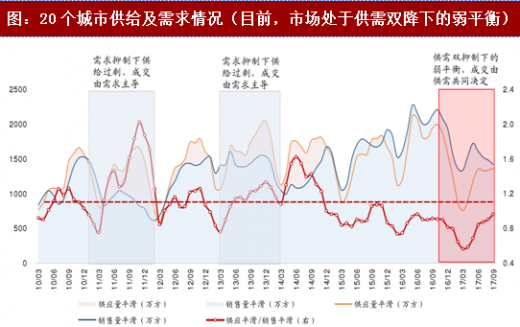

第二,关注供给端改善的可能性。我们认为供给端与需求端同时缩量是本轮小周期与前两轮周期的主要区别之一。从前两轮调控周期来看,政策调控的着力点主要在需求端,使得需求和供给端产生错配,市场供需比(供给/成交)持续大于1,市场体现为需求被抑制下的供给过剩(也就带来短期库存抬升),这种情况下,市场成交是由需求端决定。

而本轮周期来看,16年四季度以来的政策收紧与仅对需求端实施强调控,对供给端预售环节也实施了严格的管控,加上行政限价影响房企的推盘意愿,导致供给端同步需求出现明显回落,重点城市的供需比(供给/成交)依旧低于1,市场本质上是供需双抑制下的供需平衡甚至供与应求,这种情况下,市场成交是由供需两端共同主导。

我们认为18年供给端改善主要需要关注到两点,首先,政策在预售环节以及限价方面存在宽松的可能性,会对供给产生积极影响(但我们倾向于认为18年政策放松的概率较低);与政策宽松带来供给改善相比,我们认为更应该关注即使在政策与放松的情况下,房企出于现金流考虑也会加大推盘力度,带来供给端放量,由此推动成交边际好转。当然,需要指出的是,随着供给端放量,市场当前的供需弱平衡会逐步转变为供给过剩,市场也将变成由需求单边主导。

我们认为18年供给端改善主要需要关注到两点,首先,政策在预售环节以及限价方面存在宽松的可能性,会对供给产生积极影响(但我们倾向于认为18年政策放松的概率较低);与政策宽松带来供给改善相比,我们认为更应该关注即使在政策与放松的情况下,房企出于现金流考虑也会加大推盘力度,带来供给端放量,由此推动成交边际好转。当然,需要指出的是,随着供给端放量,市场当前的供需弱平衡会逐步转变为供给过剩,市场也将变成由需求单边主导。

非限购城市方面,我们认为18年非限购城市商品房成交面积将同比下滑,也主要有两点原因:

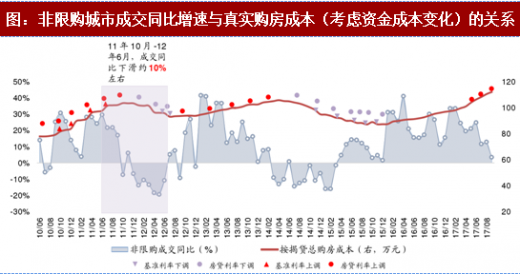

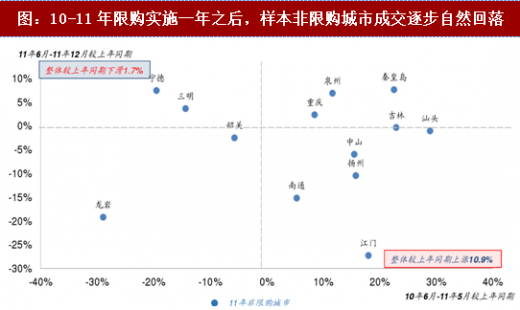

第一,随着房价上涨以及按揭贷利率的上行,总体购房成本的上涨将对需求有一定的挤出效应。比如,在10-11年限购周期,我们在前文中已经指出,在政策调控前期,非限购城市(三四线城市)由于政策执行力度的原因成交呈现“长尾”,但随着总购房成本的抬升,后续成交也出现了自然回落。

统计局口径的非限购城市成交面积在11年10月同比首次下滑(下滑时间约滞后于限购城市1年左右),并且同比连续下滑9个月,直到12年7月在流动性宽松的持续刺激下才同比再次转正。与10年10月-11年6月期间相比,非限购城市在11年10月 -12年6月回落期间,成交同比下滑了10%左右。

统计局口径的非限购城市成交面积在11年10月同比首次下滑(下滑时间约滞后于限购城市1年左右),并且同比连续下滑9个月,直到12年7月在流动性宽松的持续刺激下才同比再次转正。与10年10月-11年6月期间相比,非限购城市在11年10月 -12年6月回落期间,成交同比下滑了10%左右。

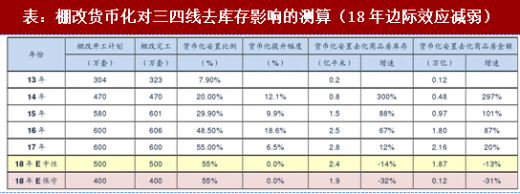

第二,棚改力度边际减弱。从公布的未来3年棚户区改造计划来看,棚改计划开工规模较过去3年出现下滑,在货币化安置比例提升空间有限的情况下,对三四线成交的拉动也会减弱。

在上述限购和非限购成交趋势分析的基础上,我们进一步将城市细分成一线、二线限购、二线非限购以及三四线等四组城市分别估算,具体如下:

在上述限购和非限购成交趋势分析的基础上,我们进一步将城市细分成一线、二线限购、二线非限购以及三四线等四组城市分别估算,具体如下:

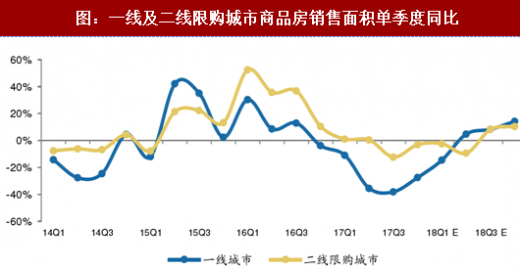

对于一线以及二线限购城市,低基数叠加供给端改善的可能性,我们估计一线及限购二线18年商品房成交面积将分别同比微幅增长4%及2%,并且我们预计一线成交增速拐点是在今年三季度,而二线限购城市的成交增速拐点或在明年于季度。

参考观研天下发布《2018-2024年中国房地产产业市场竞争现状调查及投资方向评估分析报告》

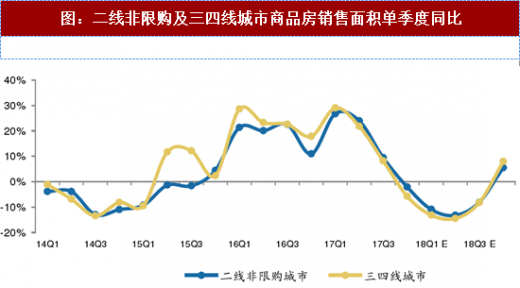

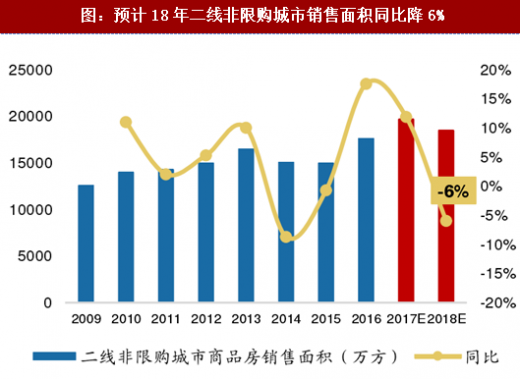

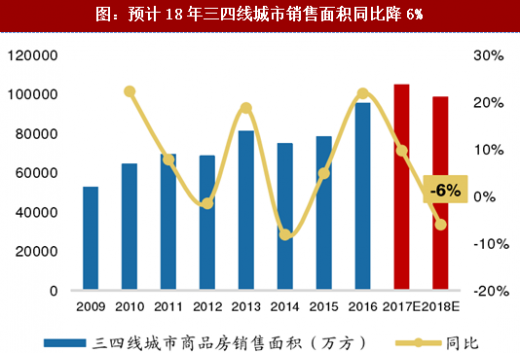

对于二线非限购及三四线城市,内生性需求的自然回落加上棚改货币化的边际减弱,我们预计二线非限购及三四线城市18年商品房成交面积将分别同比回落6%左右,并且成交增速的拐点或均在明年于季度。综合上述四组城市的预测,我们预计,2018年全国商品房成交面积约15.9亿平,同比下滑4%左右。

对于二线非限购及三四线城市,内生性需求的自然回落加上棚改货币化的边际减弱,我们预计二线非限购及三四线城市18年商品房成交面积将分别同比回落6%左右,并且成交增速的拐点或均在明年于季度。综合上述四组城市的预测,我们预计,2018年全国商品房成交面积约15.9亿平,同比下滑4%左右。

图:10-11年限购实施一年之后,低基数导致限购城市成交增速边际改善

第二,关注供给端改善的可能性。我们认为供给端与需求端同时缩量是本轮小周期与前两轮周期的主要区别之一。从前两轮调控周期来看,政策调控的着力点主要在需求端,使得需求和供给端产生错配,市场供需比(供给/成交)持续大于1,市场体现为需求被抑制下的供给过剩(也就带来短期库存抬升),这种情况下,市场成交是由需求端决定。

而本轮周期来看,16年四季度以来的政策收紧与仅对需求端实施强调控,对供给端预售环节也实施了严格的管控,加上行政限价影响房企的推盘意愿,导致供给端同步需求出现明显回落,重点城市的供需比(供给/成交)依旧低于1,市场本质上是供需双抑制下的供需平衡甚至供与应求,这种情况下,市场成交是由供需两端共同主导。

图:20个城市供给及需求情况(目前,市场处于供需双降下的弱平衡)

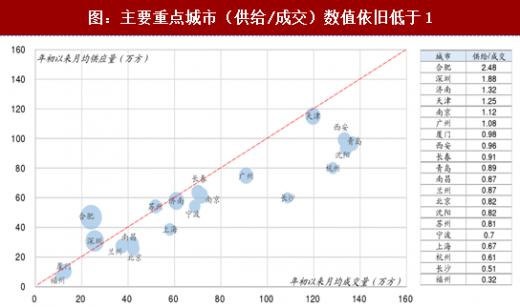

图:主要重点城市(供给/成交)数值依旧低于1

非限购城市方面,我们认为18年非限购城市商品房成交面积将同比下滑,也主要有两点原因:

第一,随着房价上涨以及按揭贷利率的上行,总体购房成本的上涨将对需求有一定的挤出效应。比如,在10-11年限购周期,我们在前文中已经指出,在政策调控前期,非限购城市(三四线城市)由于政策执行力度的原因成交呈现“长尾”,但随着总购房成本的抬升,后续成交也出现了自然回落。

图:非限购城市成交同比增速与真实购房成本(考虑资金成本变化)的关系

图:10-11年限购实施一年之后,样本非限购城市成交逐步自然回落

第二,棚改力度边际减弱。从公布的未来3年棚户区改造计划来看,棚改计划开工规模较过去3年出现下滑,在货币化安置比例提升空间有限的情况下,对三四线成交的拉动也会减弱。

表:棚改货币化对三四线去库存影响的测算(18年边际效应减弱)

图:预计18年一线商品房销售面积同比增4%

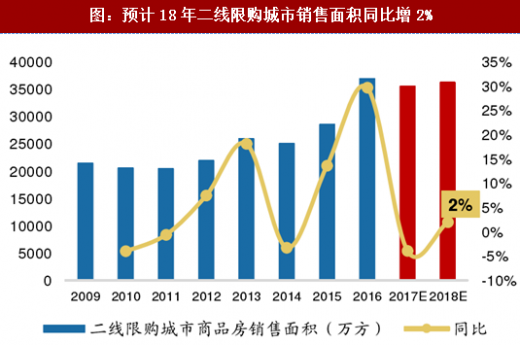

图:预计18年二线限购城市销售面积同比增2%

对于一线以及二线限购城市,低基数叠加供给端改善的可能性,我们估计一线及限购二线18年商品房成交面积将分别同比微幅增长4%及2%,并且我们预计一线成交增速拐点是在今年三季度,而二线限购城市的成交增速拐点或在明年于季度。

参考观研天下发布《2018-2024年中国房地产产业市场竞争现状调查及投资方向评估分析报告》

图:一线及二线限购城市商品房销售面积单季度同比

图:二线非限购及三四线城市商品房销售面积单季度同比

图:预计18年二线非限购城市销售面积同比降6%

图:预计18年三四线城市销售面积同比降6%

图:预计18年全国商品房销售面积同比下滑4%

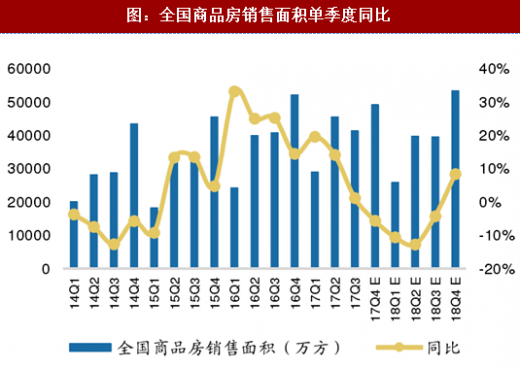

图:全国商品房销售面积单季度同比

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。