(一)国情简介:经济增长强劲、二三产业为主,人口持续净流入,土地80%国有

1、经济增长强劲、二三产业为主,人口持续处于净流入状态

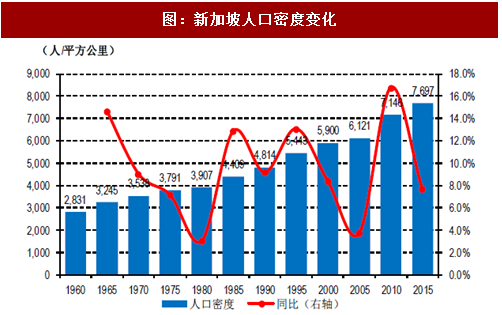

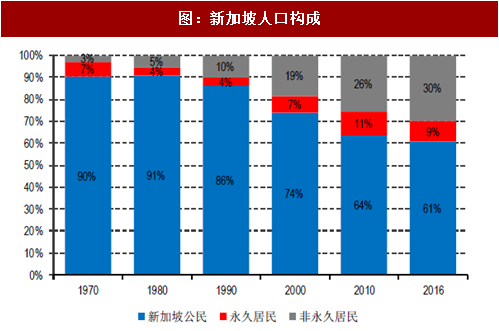

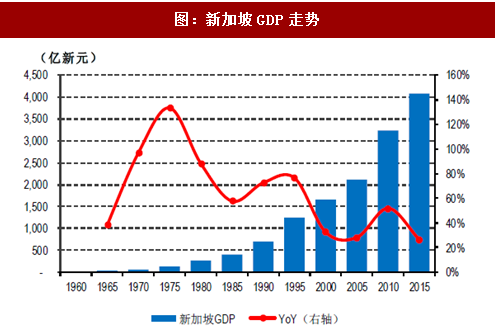

新加坡位于马来半岛最南端,国土面积714平方公里;2016年总人口561万,其中新加坡公民61%、永久居民(PR)9%、非永久居民30%,人口密度7,797人/平方公里;总人口自1970年至2016年间总人口年均复合增长2.2%,即使2010年至2016年间总人口复合增长仍为1.7%,处于持续净增长状态,并且2010-2016年间,新加坡公民、永久居民、非永久居民人口分别增长了14%、82%和122%,其中永久居民和非永久居民的快速增长表明近年来呈现出明显人口流入趋势;GDP为4,103亿新元,65%来自第三产业,其中又以零售、商业贸易占比最高,分别为17%和15%。人均GDP为7.3万新元,经历了近40年的正增长后仍保持16%的增速。新加坡经济模式被称作为“国家资本主义”,以稳定的政局、廉洁高效的政府而著称。

2、新加坡土地80%国有、限制土地投资买卖,保证公共住房低成本供应

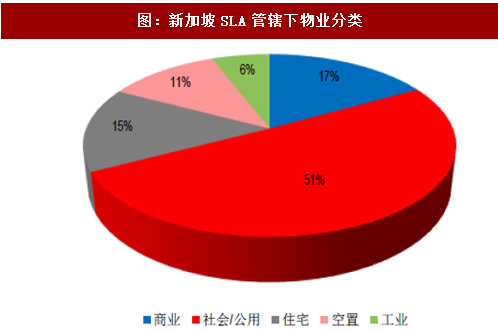

新加坡的土地所有制度包括国有和私有两种形式,其中,国有土地由SLA(SingaporeLandAuthority,新加坡国土局)和HDB(HousingDevelopmentBoard,新加坡建屋发展局)、URA(UrbanRedevelopmentAuthority,市区重建局)等半官方法定机构掌管。全国的土地规划按功能分为五类:工业用地、空白用地(主要为出行者和区域内的居民提供旅游和休闲活动空间)、居住用地、交通用地和中央商务区用地,房地产产权形式分为永久地契(Freehold)、999年地契(999-Leasehold)及99年租用地契(99-Leasehold)三种。政府向开发商出售的土地主要为为99年地契(组屋和EC等)和999年地契(高端私人住宅)。

参考中国报告网发布《2018-2023年中国房地产产业市场运营规模现状与未来发展方向研究报告》

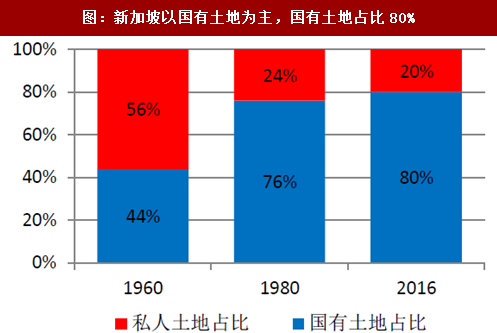

政府在建国之初1966年推出《土地征用法》,其中的强制性征地政策规定政府可以以低于市场的价格独立征地、强行征地、快速征地;在规定的紧急情况下,政府可以在征地通知七天之后就占地,甚至先占后征。因此土地资源的开发使用权利高度集中在政府层面,1960-1980年期间新加坡政府所有的土地占比从44%增加到了76%,截至目前已经达到80%以上。由此形成新加坡的土地基本国有的局面,土地价格只有国家才有权调整,价格规定后不受市场影响,私人可以向政府购买土地,一般商业用地比居住用地价格高10倍以上,用户若改变土地用途,则需向政府缴纳溢价费。新加坡的土地制度限制了对土地的投机买卖,大大地降低了公共基础设施建设、公共住房和城市的成本,使得大规模建造公共住宅成为可能,公共住房地价成本也远低于私宅地价成本。

1、经济增长强劲、二三产业为主,人口持续处于净流入状态

新加坡位于马来半岛最南端,国土面积714平方公里;2016年总人口561万,其中新加坡公民61%、永久居民(PR)9%、非永久居民30%,人口密度7,797人/平方公里;总人口自1970年至2016年间总人口年均复合增长2.2%,即使2010年至2016年间总人口复合增长仍为1.7%,处于持续净增长状态,并且2010-2016年间,新加坡公民、永久居民、非永久居民人口分别增长了14%、82%和122%,其中永久居民和非永久居民的快速增长表明近年来呈现出明显人口流入趋势;GDP为4,103亿新元,65%来自第三产业,其中又以零售、商业贸易占比最高,分别为17%和15%。人均GDP为7.3万新元,经历了近40年的正增长后仍保持16%的增速。新加坡经济模式被称作为“国家资本主义”,以稳定的政局、廉洁高效的政府而著称。

图:新加坡国土概况

图:新加坡人口密度变化

资料来源:观研天下整理

图:新加坡人口增长趋势

资料来源:观研天下整理

图:新加坡人口构成

资料来源:观研天下整理

图:新加坡GDP走势

资料来源:观研天下整理

图:新加坡人均GDP走势

资料来源:观研天下整理

2、新加坡土地80%国有、限制土地投资买卖,保证公共住房低成本供应

新加坡的土地所有制度包括国有和私有两种形式,其中,国有土地由SLA(SingaporeLandAuthority,新加坡国土局)和HDB(HousingDevelopmentBoard,新加坡建屋发展局)、URA(UrbanRedevelopmentAuthority,市区重建局)等半官方法定机构掌管。全国的土地规划按功能分为五类:工业用地、空白用地(主要为出行者和区域内的居民提供旅游和休闲活动空间)、居住用地、交通用地和中央商务区用地,房地产产权形式分为永久地契(Freehold)、999年地契(999-Leasehold)及99年租用地契(99-Leasehold)三种。政府向开发商出售的土地主要为为99年地契(组屋和EC等)和999年地契(高端私人住宅)。

参考中国报告网发布《2018-2023年中国房地产产业市场运营规模现状与未来发展方向研究报告》

政府在建国之初1966年推出《土地征用法》,其中的强制性征地政策规定政府可以以低于市场的价格独立征地、强行征地、快速征地;在规定的紧急情况下,政府可以在征地通知七天之后就占地,甚至先占后征。因此土地资源的开发使用权利高度集中在政府层面,1960-1980年期间新加坡政府所有的土地占比从44%增加到了76%,截至目前已经达到80%以上。由此形成新加坡的土地基本国有的局面,土地价格只有国家才有权调整,价格规定后不受市场影响,私人可以向政府购买土地,一般商业用地比居住用地价格高10倍以上,用户若改变土地用途,则需向政府缴纳溢价费。新加坡的土地制度限制了对土地的投机买卖,大大地降低了公共基础设施建设、公共住房和城市的成本,使得大规模建造公共住宅成为可能,公共住房地价成本也远低于私宅地价成本。

图:新加坡2011年概念规划

资料来源:观研天下整理

图:新加坡SLA管辖下物业分类

资料来源:观研天下整理

图:新加坡以国有土地为主,国有土地占比80%

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。