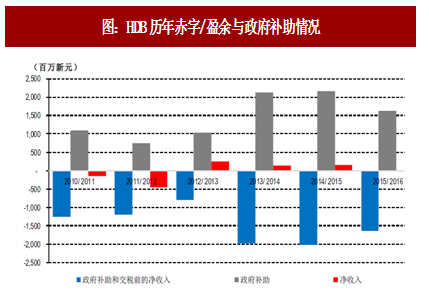

1、组屋建设长年亏损,政府补助和金融支持是HDB赖以生存的必要条件

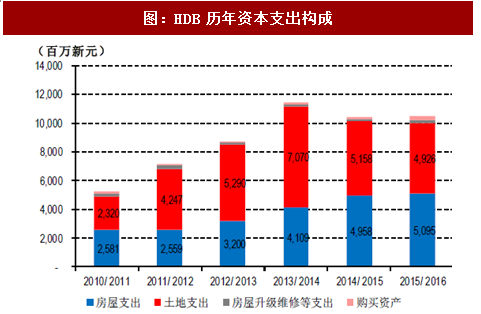

HDB的收入主要来自租售组屋所得、购房者贷款利息、以及管理和服务费用等,资本支出则主要包括土地购置和建造房屋等费用支出。作为非盈利政府机构,组屋价格远低于是市场价,加上组屋的翻新和改造由HDB承担大部分资金,入不敷出情况长期存在。

新加坡政府通过贷款、债券和补助等向HDB提供资金支持。政府补助中的贷款分为两种类型:一是抵押金融贷款(MortgageFinancingLoans),用来贷款给购房者,主要来自于中央公积金局和邮政储蓄银行。二是住宅发展贷款(HousingDevelopmentLoans),用来兴建组屋及进行附属业务活动,其利率高于中央公积金利率的2%,但比商业银行贷款利率低2-3%,贷款期限一般20年。近年政府还为HDB提供担保,使其在金融市场发行公开债券作为融资渠道。

由于HDB每年都有巨额赤字,政府每年都给予相应补助保持盈亏基本平衡。而新加坡胜在政府财政收入较高,2014年约608亿,同年HDB净亏损约20亿,占比仅3.3%。以2015/2016年为例,HDB在政府补助前的赤字达16.39亿新元,收到的政府补助也约为16.39亿新元。基于HDB非盈利性背景下,自成立始便源源不断收到政府补助,截止2016年合计约283亿新元。

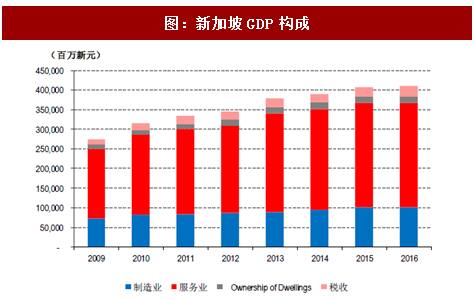

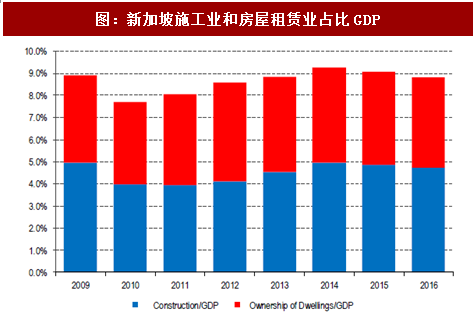

2、新加坡对房地产经济以及土地财政依赖并不强,而这是其住房供应制度的前提条件

2016年新加坡GDP4,103亿新元,其中制造业(GoodsProducingIndustries)占比24%,服务业(ServicesProducingIndustries)占比65%。由于新加坡并没有大量的上游水泥、建材等生产产业,而更多靠进口贸易满足国内需求,因此并不存在房地产对于上游产业的拉动;而本身其下游产业如消费等历来占比很高,基本与房地产行业相对独立;总体来看房地产行业所起的作用并不是一个拉动上下游的关键性位置,更多的处于一个维稳民生的作用。加上新加坡本身地域和经济体量都较小,自顶层而下的全面“保姆式”调控更具有可行性。

参考中国报告网发布《2018-2023年中国房地产产业市场运营规模现状与未来发展方向研究报告》

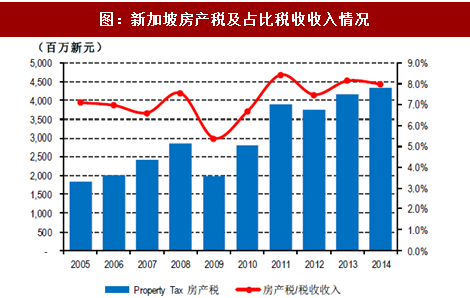

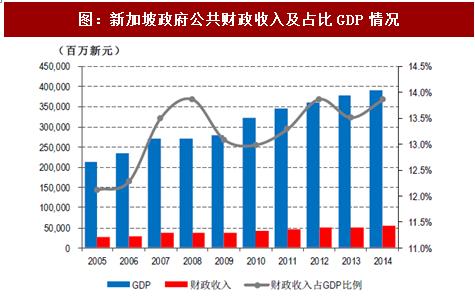

新加坡对于土地财政依赖并不强,土地出让相关的收入并不多,而相对而言房产税的贡献更大。一方面,从土地出让金来看,由于新加坡私人土地出让远小于公共土地出让,而公共土地出让价格偏低(2015年全国私人土地出让约91公顷、公共土地出让面积则达到847公顷),也由于新加坡政府规定土地出让收入总额不能超过政府总收入的5%,按照2014年财政收入608.4亿新元估算,土地出让金最高不能超过30.4亿新元,少于2014年新加坡房产税收入43.3亿新元;另一方面,从土地出让相关税费来看,这部分收入主要体现在SLA(新加坡国土局)的报表上,2013-2015年间SLA的经营性收入和支出基本稳定,分别稳定在1.4-1.5亿新元和1.1-1.2亿新元,总体净收入(包括政府补助后)稳定在2,000-4,000万新元,并且近年来还有所下降,总体来看土地出让相关税费那就占比更小了。

注:SLA(新加坡国土局)经营性收入仅包括agencyfees和Otherfeesandcharges,土地出让金归口在政府储备金。政府对土地出让收入的管理和使用做出严格规定,当年土地出让收入总额不能超过政府总收入的5%。此外,除非总统许可,否则每届内阁只能动用当届产生的储备金。

HDB的收入主要来自租售组屋所得、购房者贷款利息、以及管理和服务费用等,资本支出则主要包括土地购置和建造房屋等费用支出。作为非盈利政府机构,组屋价格远低于是市场价,加上组屋的翻新和改造由HDB承担大部分资金,入不敷出情况长期存在。

新加坡政府通过贷款、债券和补助等向HDB提供资金支持。政府补助中的贷款分为两种类型:一是抵押金融贷款(MortgageFinancingLoans),用来贷款给购房者,主要来自于中央公积金局和邮政储蓄银行。二是住宅发展贷款(HousingDevelopmentLoans),用来兴建组屋及进行附属业务活动,其利率高于中央公积金利率的2%,但比商业银行贷款利率低2-3%,贷款期限一般20年。近年政府还为HDB提供担保,使其在金融市场发行公开债券作为融资渠道。

由于HDB每年都有巨额赤字,政府每年都给予相应补助保持盈亏基本平衡。而新加坡胜在政府财政收入较高,2014年约608亿,同年HDB净亏损约20亿,占比仅3.3%。以2015/2016年为例,HDB在政府补助前的赤字达16.39亿新元,收到的政府补助也约为16.39亿新元。基于HDB非盈利性背景下,自成立始便源源不断收到政府补助,截止2016年合计约283亿新元。

图:HDB历年赤字/盈余与政府补助情况

图:HDB历年资本支出构成

资料来源:观研天下整理

图:HDB历年全部贷款余额

资料来源:观研天下整理

2、新加坡对房地产经济以及土地财政依赖并不强,而这是其住房供应制度的前提条件

2016年新加坡GDP4,103亿新元,其中制造业(GoodsProducingIndustries)占比24%,服务业(ServicesProducingIndustries)占比65%。由于新加坡并没有大量的上游水泥、建材等生产产业,而更多靠进口贸易满足国内需求,因此并不存在房地产对于上游产业的拉动;而本身其下游产业如消费等历来占比很高,基本与房地产行业相对独立;总体来看房地产行业所起的作用并不是一个拉动上下游的关键性位置,更多的处于一个维稳民生的作用。加上新加坡本身地域和经济体量都较小,自顶层而下的全面“保姆式”调控更具有可行性。

图:新加坡GDP构成

资料来源:观研天下整理

图:新加坡施工业和房屋租赁业占比GDP

资料来源:观研天下整理

参考中国报告网发布《2018-2023年中国房地产产业市场运营规模现状与未来发展方向研究报告》

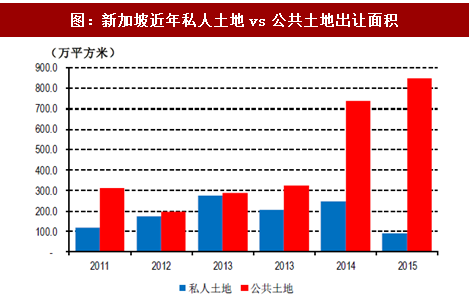

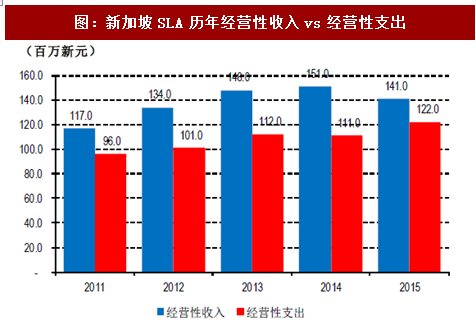

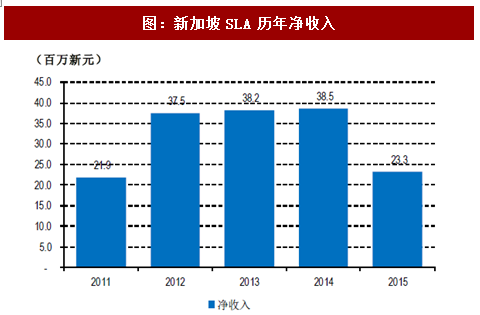

新加坡对于土地财政依赖并不强,土地出让相关的收入并不多,而相对而言房产税的贡献更大。一方面,从土地出让金来看,由于新加坡私人土地出让远小于公共土地出让,而公共土地出让价格偏低(2015年全国私人土地出让约91公顷、公共土地出让面积则达到847公顷),也由于新加坡政府规定土地出让收入总额不能超过政府总收入的5%,按照2014年财政收入608.4亿新元估算,土地出让金最高不能超过30.4亿新元,少于2014年新加坡房产税收入43.3亿新元;另一方面,从土地出让相关税费来看,这部分收入主要体现在SLA(新加坡国土局)的报表上,2013-2015年间SLA的经营性收入和支出基本稳定,分别稳定在1.4-1.5亿新元和1.1-1.2亿新元,总体净收入(包括政府补助后)稳定在2,000-4,000万新元,并且近年来还有所下降,总体来看土地出让相关税费那就占比更小了。

注:SLA(新加坡国土局)经营性收入仅包括agencyfees和Otherfeesandcharges,土地出让金归口在政府储备金。政府对土地出让收入的管理和使用做出严格规定,当年土地出让收入总额不能超过政府总收入的5%。此外,除非总统许可,否则每届内阁只能动用当届产生的储备金。

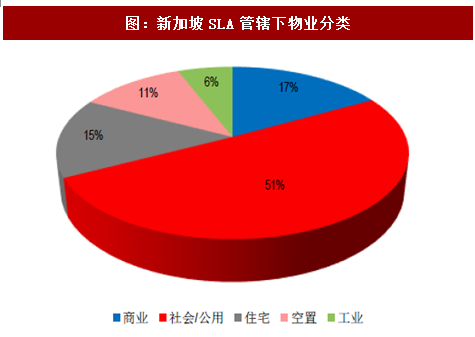

图:新加坡SLA管辖下物业分类

资料来源:观研天下整理

图:新加坡近年私人土地vs公共土地出让面积

资料来源:观研天下整理

图:新加坡SLA历年经营性收入vs经营性支出

资料来源:观研天下整理

图:新加坡SLA历年净收入

资料来源:观研天下整理

图:新加坡房产税及占比税收收入情况

资料来源:观研天下整理

图:新加坡政府公共财政收入及占比GDP情况

资料来源:观研天下整理

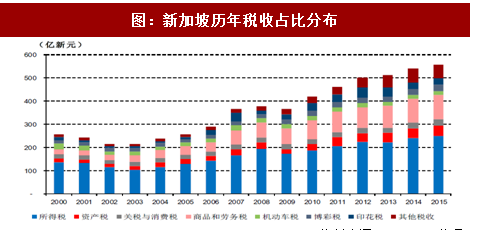

图:新加坡历年税收占比分布

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。