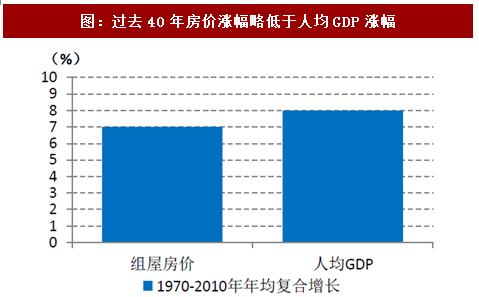

1、政府长期控制组屋价格稳中有升的健康上涨,实现组屋购房负担低于主流国际大都市

新加坡通过以政府作为住房主要供应主体掌握市场住房价格的定价权,并以严格组屋流通制度约束组屋价格走势,同时再辅以如房地产税等严厉税收调节,最终达成了新加坡人民的“居者有其屋”目标,同时又实现了总体房价可控的稳中有增。但值得注意的是,虽然新加坡政府出台的各项制度限制比较严厉,但政府也并非控制房价不允许上涨,在过去40年多中,3室户、4室户、5室户和执行共管公寓(EC)的房价的年均复合增长约为7%,略低于同期人均GDP年均复合增长约为8%,表明政府也并没有控制房价一成不变,组屋房价也是在上涨的,并且房价稳中有升是一个健康的上涨过程。

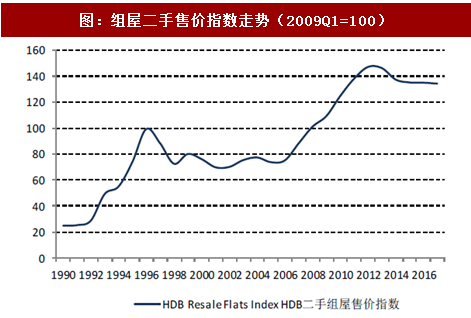

而2008年全球金融危机爆发之后,美联储实施量化宽松政策,导致大量外资涌入新加坡,推动新加坡的房价,在此背景下,新加坡政府从2009年开始颁布了一系列冷却房价的措施,目的在于避免形成房地产泡沫,其中的一些政策包括,政府规定借款人每月按揭还款的额度不得超过收入的60%,同时对房屋交易征收高额的印花税。由此,造成组屋以及私人住宅价格回落,二手组屋价格自2013年达到顶峰后目前基本稳定,过去4年中,私人住宅价格年均复合增长约为-6%,组屋价格年均复合增长约为-2%,表明新加坡政府控制住房价格的决心比较坚定,同时组屋价格比私人住宅价格的波动性来的更小。

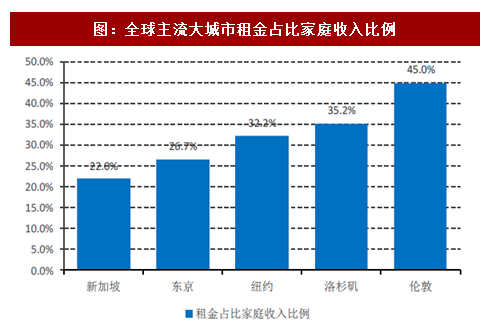

也就是在如此的房价平稳过程中,造就了新加坡购房负担之小,尤其是组屋。根据Squarefoot的统计数据组屋目前均价约425新元/平方英尺,按1新元=人民币4.85元、1平方米=10.76平方英尺,折算对应RMB得22,143元/平米,约相当于私人住宅价格的1/3。从居住占比最多的四室户90平来看,一套四室的组屋价格在42万新元(对应RMB204万元)左右;二手四室的租金则在2,200新元(对应RMB10,667元)/套。居住四室组屋的家庭月平均收入(包括公积金收入)则在1万新元(对应RMB4.84万元)左右,对应一套组屋仅需要普通家庭3.5年年薪即可承担,也即房价收入比仅为3.5倍,实现了房屋的可负担属性;同样的四室户家庭月租金则在月收入的22%左右,该租金收入比低于伦敦、洛杉矶等国际大都市。

参考中国报告网发布《2018-2023年中国房地产产业市场运营规模现状与未来发展方向研究报告》

2、私人住宅市场解决居住升级需求、价格约组屋的3-4倍,但价格波动也相对平稳

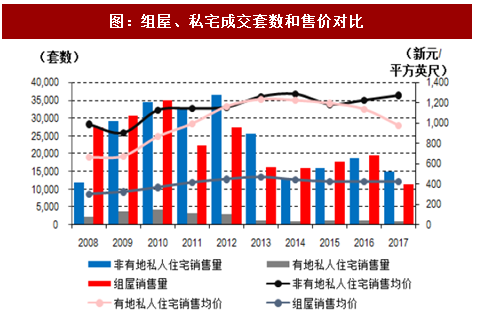

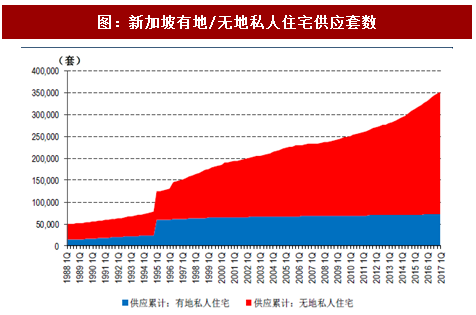

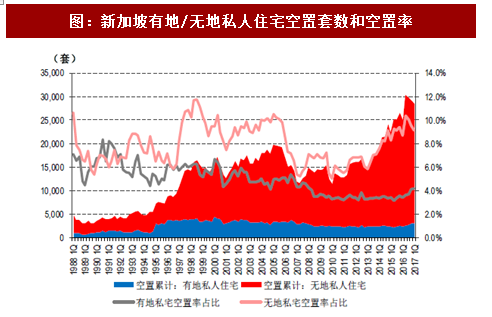

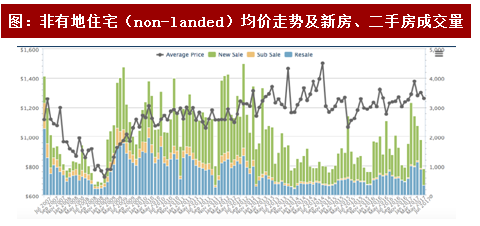

从绝对水平看,新加坡私有住宅价格水平居于世界前列,远远高于政府组屋,大致为组屋价格的3-4倍,过去9年非有地私宅价格复合增长率约3%。截止2017Q1,新加坡私人住宅供应套数为35万套(占组屋套数的27%左右);其中非有地私人住宅占比80%。私人住宅方面,2017Q1新加坡有地和非有地私人住宅空置率在4%和10%左右。2012年后新加坡人口同比呈现下降趋势,且2013年私宅价格回落,因此私宅中占比较重的有地私宅自13年空置率有所上升。非有地私人住宅的价格在1,300新元/平方英尺(约67,778元/平)左右,按照同样90平面积估算,整套房屋价格在126万新元(611万元)左右,是组屋的3倍。总体来看私人住宅成交基本稳定,在房产税、额外买方印花税双重抑制之下,购房需求并没有太大波澜。

新加坡通过以政府作为住房主要供应主体掌握市场住房价格的定价权,并以严格组屋流通制度约束组屋价格走势,同时再辅以如房地产税等严厉税收调节,最终达成了新加坡人民的“居者有其屋”目标,同时又实现了总体房价可控的稳中有增。但值得注意的是,虽然新加坡政府出台的各项制度限制比较严厉,但政府也并非控制房价不允许上涨,在过去40年多中,3室户、4室户、5室户和执行共管公寓(EC)的房价的年均复合增长约为7%,略低于同期人均GDP年均复合增长约为8%,表明政府也并没有控制房价一成不变,组屋房价也是在上涨的,并且房价稳中有升是一个健康的上涨过程。

而2008年全球金融危机爆发之后,美联储实施量化宽松政策,导致大量外资涌入新加坡,推动新加坡的房价,在此背景下,新加坡政府从2009年开始颁布了一系列冷却房价的措施,目的在于避免形成房地产泡沫,其中的一些政策包括,政府规定借款人每月按揭还款的额度不得超过收入的60%,同时对房屋交易征收高额的印花税。由此,造成组屋以及私人住宅价格回落,二手组屋价格自2013年达到顶峰后目前基本稳定,过去4年中,私人住宅价格年均复合增长约为-6%,组屋价格年均复合增长约为-2%,表明新加坡政府控制住房价格的决心比较坚定,同时组屋价格比私人住宅价格的波动性来的更小。

也就是在如此的房价平稳过程中,造就了新加坡购房负担之小,尤其是组屋。根据Squarefoot的统计数据组屋目前均价约425新元/平方英尺,按1新元=人民币4.85元、1平方米=10.76平方英尺,折算对应RMB得22,143元/平米,约相当于私人住宅价格的1/3。从居住占比最多的四室户90平来看,一套四室的组屋价格在42万新元(对应RMB204万元)左右;二手四室的租金则在2,200新元(对应RMB10,667元)/套。居住四室组屋的家庭月平均收入(包括公积金收入)则在1万新元(对应RMB4.84万元)左右,对应一套组屋仅需要普通家庭3.5年年薪即可承担,也即房价收入比仅为3.5倍,实现了房屋的可负担属性;同样的四室户家庭月租金则在月收入的22%左右,该租金收入比低于伦敦、洛杉矶等国际大都市。

图:1970-2010年新加坡组屋价格稳中有升

图:过去40年房价涨幅略低于人均GDP涨幅

资料来源:观研天下整理

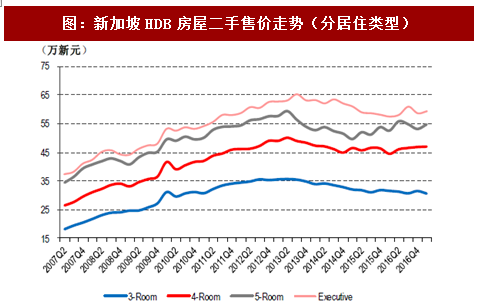

图:新加坡HDB房屋二手售价走势(分居住类型)

资料来源:观研天下整理

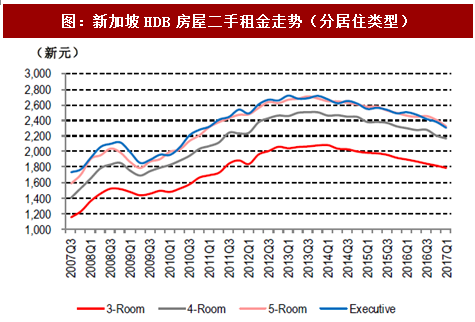

图:新加坡HDB房屋二手租金走势(分居住类型)

资料来源:观研天下整理

图:全球主流大城市租金占比家庭收入比例

资料来源:观研天下整理

图:组屋二手售价指数走势(2009Q1=100)

资料来源:观研天下整理

图:组屋、私宅成交套数和售价对比

资料来源:观研天下整理

图:私宅租房成交套数和租金均价对比

资料来源:观研天下整理

图:组屋主力户型-3居室(65.4平)

资料来源:观研天下整理

图:组屋主力户型-4居室(90.3平)

资料来源:观研天下整理

参考中国报告网发布《2018-2023年中国房地产产业市场运营规模现状与未来发展方向研究报告》

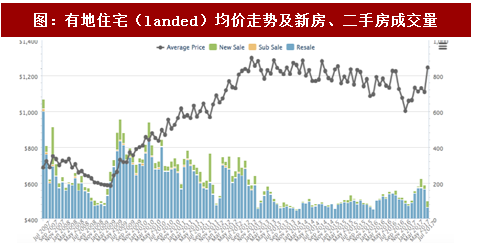

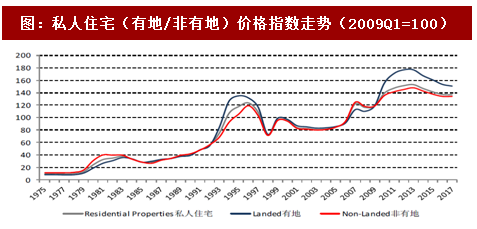

2、私人住宅市场解决居住升级需求、价格约组屋的3-4倍,但价格波动也相对平稳

从绝对水平看,新加坡私有住宅价格水平居于世界前列,远远高于政府组屋,大致为组屋价格的3-4倍,过去9年非有地私宅价格复合增长率约3%。截止2017Q1,新加坡私人住宅供应套数为35万套(占组屋套数的27%左右);其中非有地私人住宅占比80%。私人住宅方面,2017Q1新加坡有地和非有地私人住宅空置率在4%和10%左右。2012年后新加坡人口同比呈现下降趋势,且2013年私宅价格回落,因此私宅中占比较重的有地私宅自13年空置率有所上升。非有地私人住宅的价格在1,300新元/平方英尺(约67,778元/平)左右,按照同样90平面积估算,整套房屋价格在126万新元(611万元)左右,是组屋的3倍。总体来看私人住宅成交基本稳定,在房产税、额外买方印花税双重抑制之下,购房需求并没有太大波澜。

图:新加坡有地/无地私人住宅供应套数

资料来源:观研天下整理

图:新加坡有地/无地私人住宅空置套数和空置率

资料来源:观研天下整理

图:非有地住宅(non-landed)均价走势及新房、二手房成交量

资料来源:观研天下整理

图:有地住宅(landed)均价走势及新房、二手房成交量

资料来源:观研天下整理

图:私人住宅(有地/非有地)价格指数走势(2009Q1=100)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。