房地产市场未来将步入存量房时代

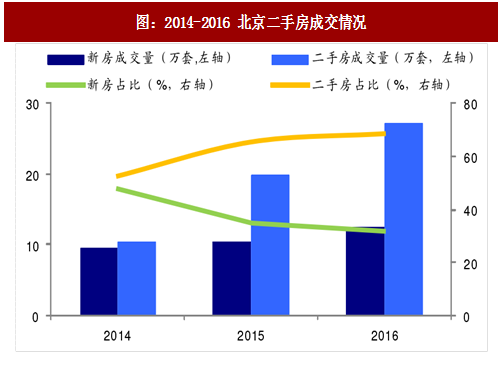

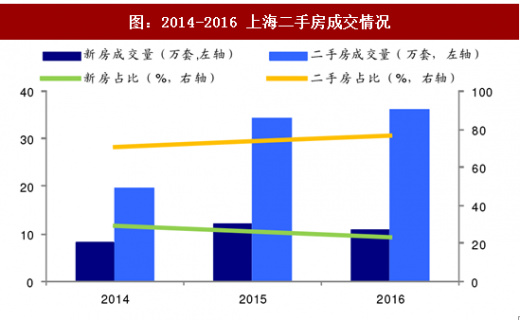

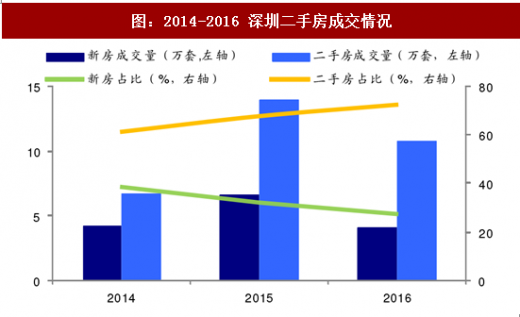

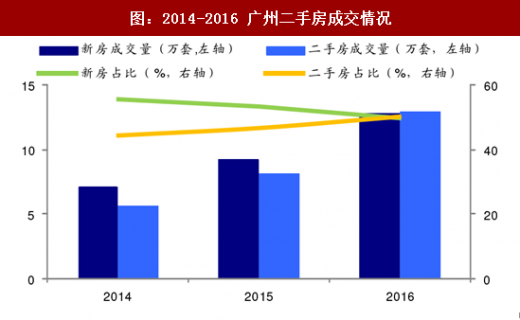

经历了近 20 年快速发展后,中国房地产市场正逐步进入存量房时代。2014-2016 年全国二手房交易额从 3.1 亿增至 6.5 万亿,增幅 109.7%,一线城市二手房成交占比提升明显,北京、上海、深圳、广州二手房成交占比分别增加 16.1pct、6.2pct、11.2pct、6pct,达到 69%、77%、73%、50.3%;其中广州市首次实现对同期新房成交套数的超越。而 2016 年全国二手房交易规模占住房交易总额的比例达到 41%。这些数据表明,我国房地产行业正逐步走向存量房时代。

存量房时代的到来从驱动因素上看,分为供给端和需求端,具体来说:

1、从供给端看房地产行业的新增量趋势正在逐步走低:1)土地供应高峰已过: 100 大中城市宅地供应面积在经历了 2010 年供应量和增速的高峰后,均呈现震荡下行趋势。

参考观研天下发布《2018-2023年中国房地产市场竞争现状分析与投资战略评估研究报告》

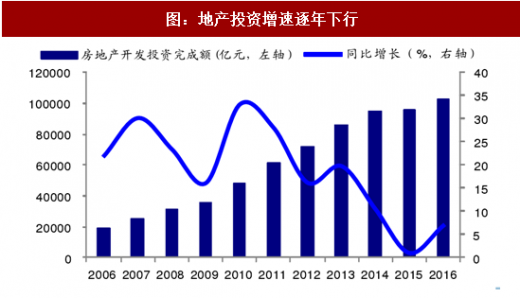

在中央对房地产行业供给侧改革、去库存的政策导向下,各大中城市新增用地指标逐步减少,更加注重盘活存量土地和住房,我们预计新增商品房供应量未来将逐渐减少,而存量房市场将迎来较大的空间;2)地产投资增速下行,中短期新增量也逐步降低:从房地产开发投资完成额指标看,在地产调控的大环境下,房地产销售端的预期不断降低,房开企业现金回款时间拉长,同时土地拍卖价格日益走高,土地供应量逐步减少,传导至房地产开发投资端,其增速由 2010 年峰值的 33.16%震荡下行,2015 年仅增长 0.99%。我们认为随着房地产开发投资额增速下行,住宅新增量亦将逐步走低。

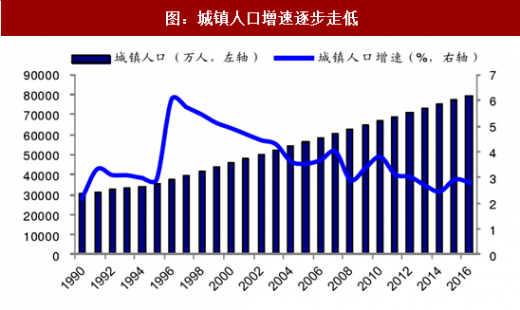

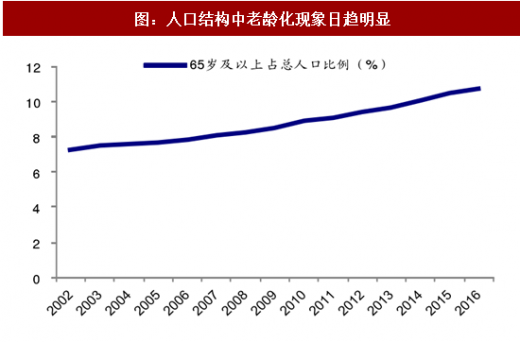

2、从需求端来看,中国城镇化进入下半场,人口迁入城市增速放缓。从需求端来看,我国的城镇化率将进入下半场,而人口结构也日趋老龄化,住宅需求端将告别总量短缺时代:1)城镇人口增速趋缓:2016 年,中国人口城镇化率已达到 56.10%,尽管仍有提升空间,但速度将明显放缓。从城镇人口数量增速来看,90 年代至 2000 年初,我国城镇人口经历了数年的较快增长后,增速逐步下降,意味着城市增量住房需求将逐步放缓。2)老龄化现象日益明显:目前我国正步入老龄化社会,65 岁以上人口比例逐年攀升,根据国家统计局数据显示,2016 年我国 65 岁以上人口占比已经达到 10.80%。

随着我国人口老龄化的不断发展,一方面由于住房刚需主要来自适龄劳动力,将降低新增刚需;同时抚养压力的增大也有可能抑制臵换刚需;另一方面部分老人选择以房养老,也会增加存量房的供给。因而人口结构的变化不仅将降低刚需及臵换的需求量,同时也会增加存量供应。

长租公寓相对传统房屋租赁模式优势明显

存量房时代的来临将推动房地产企业经营模式的创新。长租公寓分为集中式和分散式,集中式通常以整栋楼为单位进行改造及统一管理,形成品牌公寓,并提供生活、社交等附加服务。分散式则是通过获取分散房源,改造后整间整套或者分房间进行出租。伴随国家层面对租赁市场的大力支持,以及对住房租赁企业在金融、税收、土地等方面的政策优惠,经营规范的长租公寓正迎来快速发展的黄金时期。房屋租赁市场属于传统市场,但区别于管理粗放、无附加价值的二房东模式,长租公寓存在明显优势,对租房人群来说有着很强的吸引力,其中包括:

1)稳定租赁期限。一般来说长租公寓,集中式底租在 10 年甚至 10 年以上,分散式底租也在 3 年以上,同时作为以住房租赁为主的经营主体,能够提供更为稳定的租赁期限。

2)可供选择的装修风格、良好的居住环境。比如世联行红璞公寓可以提供 12 种装修风格供租户选择。

3)提供专业的物业管理以及其他生活附加服务。

经历了近 20 年快速发展后,中国房地产市场正逐步进入存量房时代。2014-2016 年全国二手房交易额从 3.1 亿增至 6.5 万亿,增幅 109.7%,一线城市二手房成交占比提升明显,北京、上海、深圳、广州二手房成交占比分别增加 16.1pct、6.2pct、11.2pct、6pct,达到 69%、77%、73%、50.3%;其中广州市首次实现对同期新房成交套数的超越。而 2016 年全国二手房交易规模占住房交易总额的比例达到 41%。这些数据表明,我国房地产行业正逐步走向存量房时代。

图:2014-2016 北京二手房成交情况

图:2014-2016 上海二手房成交情况

图:2014-2016 深圳二手房成交情况

图:2014-2016 广州二手房成交情况

存量房时代的到来从驱动因素上看,分为供给端和需求端,具体来说:

1、从供给端看房地产行业的新增量趋势正在逐步走低:1)土地供应高峰已过: 100 大中城市宅地供应面积在经历了 2010 年供应量和增速的高峰后,均呈现震荡下行趋势。

参考观研天下发布《2018-2023年中国房地产市场竞争现状分析与投资战略评估研究报告》

在中央对房地产行业供给侧改革、去库存的政策导向下,各大中城市新增用地指标逐步减少,更加注重盘活存量土地和住房,我们预计新增商品房供应量未来将逐渐减少,而存量房市场将迎来较大的空间;2)地产投资增速下行,中短期新增量也逐步降低:从房地产开发投资完成额指标看,在地产调控的大环境下,房地产销售端的预期不断降低,房开企业现金回款时间拉长,同时土地拍卖价格日益走高,土地供应量逐步减少,传导至房地产开发投资端,其增速由 2010 年峰值的 33.16%震荡下行,2015 年仅增长 0.99%。我们认为随着房地产开发投资额增速下行,住宅新增量亦将逐步走低。

图:土地供应量增速高峰已过

图:地产投资增速逐年下行

2、从需求端来看,中国城镇化进入下半场,人口迁入城市增速放缓。从需求端来看,我国的城镇化率将进入下半场,而人口结构也日趋老龄化,住宅需求端将告别总量短缺时代:1)城镇人口增速趋缓:2016 年,中国人口城镇化率已达到 56.10%,尽管仍有提升空间,但速度将明显放缓。从城镇人口数量增速来看,90 年代至 2000 年初,我国城镇人口经历了数年的较快增长后,增速逐步下降,意味着城市增量住房需求将逐步放缓。2)老龄化现象日益明显:目前我国正步入老龄化社会,65 岁以上人口比例逐年攀升,根据国家统计局数据显示,2016 年我国 65 岁以上人口占比已经达到 10.80%。

随着我国人口老龄化的不断发展,一方面由于住房刚需主要来自适龄劳动力,将降低新增刚需;同时抚养压力的增大也有可能抑制臵换刚需;另一方面部分老人选择以房养老,也会增加存量房的供给。因而人口结构的变化不仅将降低刚需及臵换的需求量,同时也会增加存量供应。

图:城镇人口增速逐步走低

图:人口结构中老龄化现象日趋明显

长租公寓相对传统房屋租赁模式优势明显

存量房时代的来临将推动房地产企业经营模式的创新。长租公寓分为集中式和分散式,集中式通常以整栋楼为单位进行改造及统一管理,形成品牌公寓,并提供生活、社交等附加服务。分散式则是通过获取分散房源,改造后整间整套或者分房间进行出租。伴随国家层面对租赁市场的大力支持,以及对住房租赁企业在金融、税收、土地等方面的政策优惠,经营规范的长租公寓正迎来快速发展的黄金时期。房屋租赁市场属于传统市场,但区别于管理粗放、无附加价值的二房东模式,长租公寓存在明显优势,对租房人群来说有着很强的吸引力,其中包括:

1)稳定租赁期限。一般来说长租公寓,集中式底租在 10 年甚至 10 年以上,分散式底租也在 3 年以上,同时作为以住房租赁为主的经营主体,能够提供更为稳定的租赁期限。

2)可供选择的装修风格、良好的居住环境。比如世联行红璞公寓可以提供 12 种装修风格供租户选择。

3)提供专业的物业管理以及其他生活附加服务。

图:长租公寓与普通出租房居住环境大不同

(左图为链家普通出租房,右图为自如公寓)

图:万科泊寓公寓样图

图:龙湖冠寓公寓样图

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。