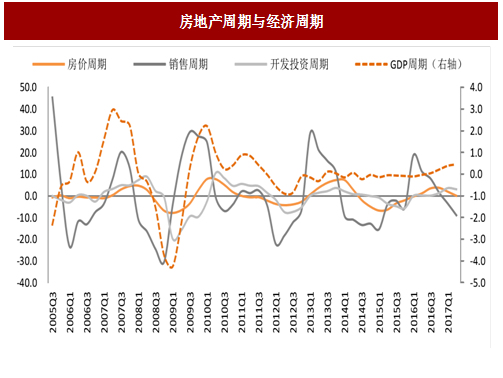

房地产周期与经济增长周期

其一,在历次周期中,房地产开发投资额与房价增速基本同步,随着房价同比增速的上行,房地产开发投资也随即增加。但在本轮周期中,房地产开发投资的回暖明显滞后房地产价格上行6个月。我们在前文分析其原因,主要是由于本轮房地产价格的上涨主要由于去库存政策而非整个房地产行业需求的增加。在去库存减少供给的政策下,房地产价格快速反弹,但房地产企业持观望态度,迟迟没有增加开发投资。

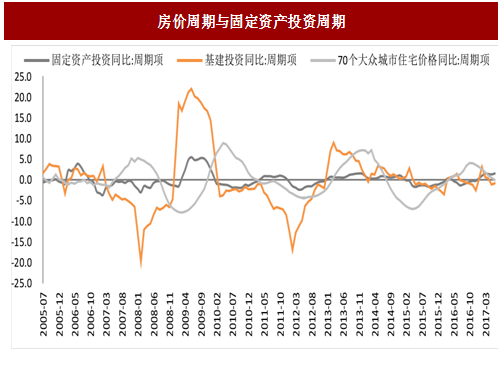

其二,房价同比与整个社会的固定资产投资同比之间的关系分两个阶段:在2012年之前,二者更多是负相关关系,2012年至2016年间二者又表现为同步的正相关性。我们将固定资产投资进一步分解,考察房价与基建投资之间的关系:在2012年之前,二者呈现负相关性,这主要是由于在投资驱动增长的模式下,基建投资更多地是作为房地产开发投资的对冲因素,两者表现为此消彼长的关系;而在2012年后,经济与投资增速的下行使得房地产与基建均称为维稳经济的重要动力,两者的周期走势又变得较为一致。

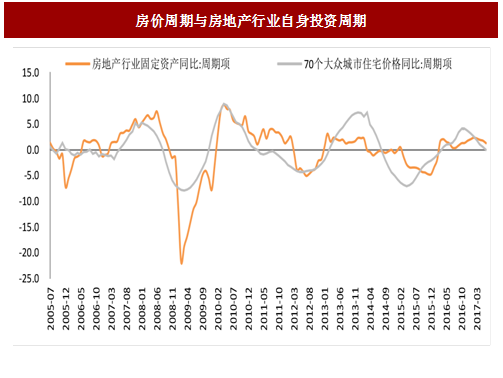

其三,房价同比与房地产行业本身的投资增速周期基本同步。在历次周期中,住宅价格同比与房地产行业固定资产投资增速走势高度一致,两者相关系数高达0.69;而在本轮周期中,房地产行业固定资产投资的回暖明显滞后房地产价格上行6个月,这与房地产开发投资完成额的规律相一致。目前,房地产住宅价格同比、房地产开发投资同比,固定资产投资同比,以及房地产行业自身投资同比均处于下行期。

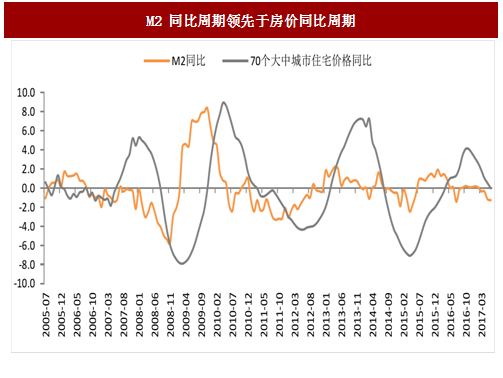

从下图可见,在每一个周期内,M2领先的时间不完全一致。但平均来看,M2同比增速领先住宅价格同比大致5个月,与销售面积同比基本同步,领先新开工面积和房地产开发投资完成额7个月左右。随着2017年5月M2同比增速首次跌破10%,6月M2同比再次下滑到9.4%,意味着房地产各项指标也将进一步下行。

注:小括号中的负号表示该指标相比于M2滞后的月数,正号表示领先的月数,零表示二者同步。

注:小括号中的负号表示该指标相比于M2滞后的月数,正号表示领先的月数,零表示二者同步。

2、信贷周期与房价周期走势大体一致

究其原因,上一轮周期房地产的回暖主要由需求上升拉动,贷款的增加驱动房价的上涨;本轮周期中,房价上涨则主要由于去库存导致,在房价不断上升的预期下,提振了居民的购房热情和房地产开发,房地产价格领先于贷款规模的变化。

参考中国报告网发布《2018-2023年中国房地产产业分析与发展前景预测报告》

根据国际经验,我们选取国房景气指数和信贷/GDP分别代表中国金融周期的风险偏好以及融资约束,二者可以较好的反映我国系统性金融风险。分析方法采取带通滤波方法(简称CF滤波),分离出周期范围在32季度—120季度的波动成分,然后将对应的长周期成分进行标准化处理,采用算术平均的方法将上述两个指标合幵为中国的金融周期指标。

中国金融周期的两次波谷分别为1996Q1和2009Q2,距离长度大约53个季度;第一个波峰在2001Q4,目前正在接近第二个波峰。2008年金融危机之后,我国金融周期经历了长达8年的金融周期繁荣,明显长于上一轮金融繁荣。

一个完整的金融周期包括多个经济周期,在每一个阶段,金融周期与经济周期可以同步也可以不同步。金融周期通过风险偏好和融资约束影响资源的分配,从而对经济周期产生影响。当金融周期的繁荣与经济周期的上行同步时,经济周期的增长会更加强劲;当金融周期的衰退与经济周期的下行同步时,经济增长的下行会更加持久,下行幅度也会更大。如果金融周期与经济周期不同步,例如在金融周期繁荣阶段,信贷扩张,风险偏好不断增强,资产价格上涨,但经济周期不断下行,资本和劳动力会持续的从实体经济转向金融市场,导致资源的错配,不利于经济周期的恢复和反弹。我们认为,当前金融周期正处于上行周期的顶部,未来随着金融周期的见顶以及转向金融衰退,其将与房地产周期的下行形成共振,进一步加剧房价的下行压力。

例如,2008年金融危机之后,房地产价格和经济增速都大幅度下滑,政府通过下调房地产相关交易税费及利率,放开二套房限制等政策,全面刺激楼市,房价应声上涨;而在2009年末,房价快速上涨叠加“四万亿”政策刺激下经济回稳,政府又通过停止二手房营业税优惠、提高二套房首付、“新国十条”等措施收紧了房地产调控,房价则迅速回落。

而从本轮房地产周期看,房价的上涨受惠于2014年底开启的一轮货币政策宽松周期,以及2015年以来的一系列房地产调控政策放松;而从2016年“930”调控开始,房价已经进入了下行周期,再考虑2017年3-5月各地再度纷纷出台限购限贷甚至限售政策,以及近期政府着意推广“租售同权”、“集体用地建设租赁用房”等试点,可见,本轮房地产调控政策收紧的方向仍未改变,幵且政府正在着意通过长效调节机制的作用,致力于扭转市场对于房价的预期,逐步化解房地产泡沫。因此,当前的房地产调控政策环境很难对房价的上行提供支撑。

房地产行业在90年代以来的快速发展,使其逐渐成为国民经济的支出产业,为中国经济的高增长做出了重要贡献。房地产对实体经济的拉动作用,从生产端表现在地产行业本身及其对产业链上下游多个行业的带动,从需求端表现在房地产开发投资对固定资产投资增长的支撑,以及与地产相关消费的拉动作用。因此,从历史数据看,2012年之前房地产周期与经济增长周期具有较为明显的同步性,二者的相关系数高达0.7。

但2012年之后,GDP的波动周期消失,房地产价格、销售及投资与经济增长走势之间的相关性也有显著减弱。究其原因,一方面这可能是由于2012年之后,随着我国金融市场的不断深化,房地产价格的周期性变化更多受到流动性、结构性因素以及调控政策的驱动;另一方面,近年来中国经济潜在增速逐步下行,房地产行业对经济拉动的“龙头”作用,逐渐转变为对冲经济下行压力的“稳定器”作用,经济波动被熨平,与房地产周期之间此前高度一致的走势变得松散。

图:房地产周期与经济周期

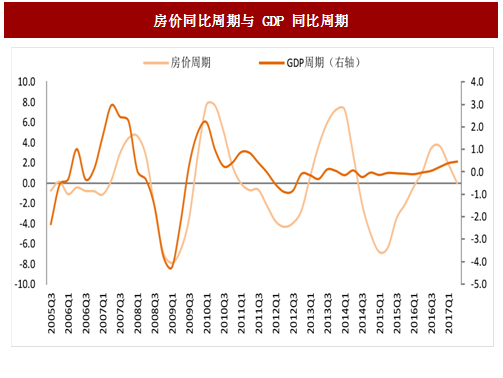

图:房价同比周期与GDP同比周期

房地产周期与投资周期

考察房价与投资周期之间的关系,我们观察三个方面的投资指标:一是房地产开发投资增速,二是整个社会的固定资产投资增速,三是房地产行业本身的投资增速。其一,在历次周期中,房地产开发投资额与房价增速基本同步,随着房价同比增速的上行,房地产开发投资也随即增加。但在本轮周期中,房地产开发投资的回暖明显滞后房地产价格上行6个月。我们在前文分析其原因,主要是由于本轮房地产价格的上涨主要由于去库存政策而非整个房地产行业需求的增加。在去库存减少供给的政策下,房地产价格快速反弹,但房地产企业持观望态度,迟迟没有增加开发投资。

其二,房价同比与整个社会的固定资产投资同比之间的关系分两个阶段:在2012年之前,二者更多是负相关关系,2012年至2016年间二者又表现为同步的正相关性。我们将固定资产投资进一步分解,考察房价与基建投资之间的关系:在2012年之前,二者呈现负相关性,这主要是由于在投资驱动增长的模式下,基建投资更多地是作为房地产开发投资的对冲因素,两者表现为此消彼长的关系;而在2012年后,经济与投资增速的下行使得房地产与基建均称为维稳经济的重要动力,两者的周期走势又变得较为一致。

其三,房价同比与房地产行业本身的投资增速周期基本同步。在历次周期中,住宅价格同比与房地产行业固定资产投资增速走势高度一致,两者相关系数高达0.69;而在本轮周期中,房地产行业固定资产投资的回暖明显滞后房地产价格上行6个月,这与房地产开发投资完成额的规律相一致。目前,房地产住宅价格同比、房地产开发投资同比,固定资产投资同比,以及房地产行业自身投资同比均处于下行期。

图:房价周期与房地产开发投资周期

图:房价周期与固定资产投资周期

图:房价周期与房地产行业自身投资周期

房地产周期与流动性周期

关于流动性的指标我们主要分析M2,房地产开发贷款,个人购房贷款以及相应的贷款利率。1、M2周期与地产销售同步,领先于房价、投资、新开工等指标

M2是广义流动性,反映了整个市场的资金宽裕程度,对房地产影响较为显著。尤其是金融危机之后,M2同比增速是房地产周期较好的领先指标。无论是住宅价格同比、销售面积同比、新开工面积同比还是房地产开发投资完成额同比,都与M2同比保持较好的相关性。从下图可见,在每一个周期内,M2领先的时间不完全一致。但平均来看,M2同比增速领先住宅价格同比大致5个月,与销售面积同比基本同步,领先新开工面积和房地产开发投资完成额7个月左右。随着2017年5月M2同比增速首次跌破10%,6月M2同比再次下滑到9.4%,意味着房地产各项指标也将进一步下行。

图:M2同比周期领先于房价同比周期

图:M2同比对房地产各项指标的领先时间

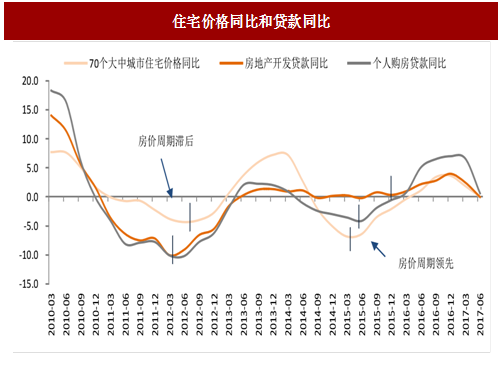

2、信贷周期与房价周期走势大体一致

信贷周期(个人按揭贷款、房地产开发贷款)与房价周期的走势大体一致,但近两轮周期存在不同的领先和滞后规律。

在上一轮周期中,房价周期略滞后于信贷周期。即,住房价格同比随着贷款同比的增加而上升,随着贷款同比的降低而下降。2012年一季度房地产开发贷款和个人购房贷款同比开始止跌回升,住房价格同比滞后一季度后也即2012年二季度开始上升;2013年三季度房地产贷款和个人购房贷款到达周期的波峰,进入下行周期,住宅价格滞后两个季度于2014年一季度开始进入下行周期。在本轮周期中,房价周期略领先于信贷周期。住宅价格于2015年第一季度进入上行周期,但房地产开发贷款和个人购房贷款于2015年四季度才开始进入上行周期;住宅价格和房地产开发贷款于2016年四季度达到波峰,个人购房贷款滞后一季度于2017年一季度达到波峰。究其原因,上一轮周期房地产的回暖主要由需求上升拉动,贷款的增加驱动房价的上涨;本轮周期中,房价上涨则主要由于去库存导致,在房价不断上升的预期下,提振了居民的购房热情和房地产开发,房地产价格领先于贷款规模的变化。

图:住宅价格同比和贷款同比

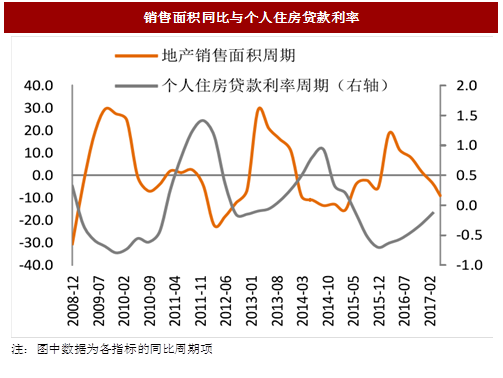

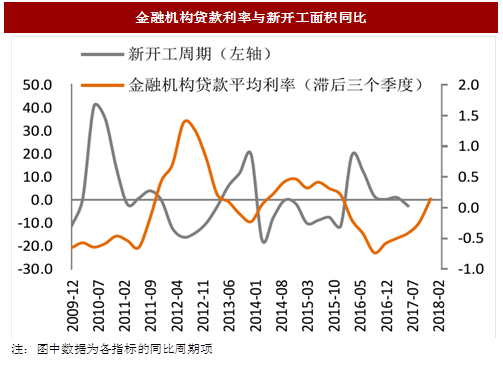

3、利率周期与房地产周期走势相反

利率是资金的成本。个人住房贷款利率和金融机构贷款利率的上升会增加个人购房和房地产投资的融资成本,从而抑制房地产价格的上涨;同理,贷款利率的下行,有助于刺激房地产价格的上涨。如下图所示,房价周期与贷款利率(滞后三个季度)周期基本呈现完全反向的关系;房地产销售面积周期与个人住房贷款利率周期同步呈现反向的走势;新开工面积周期则与金融机构贷款平均利率(滞后三个季度)周期呈反向走势。

图:住宅价格同比和贷款利率(滞后三个季度)

参考中国报告网发布《2018-2023年中国房地产产业分析与发展前景预测报告》

图:销售面积同比与个人住房贷款利率

图:金融机构贷款利率与新开工面积同比

4、房价周期与金融周期

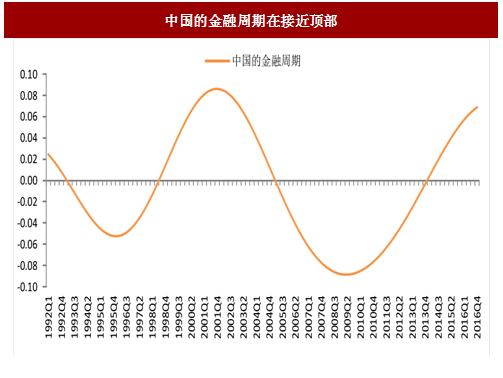

金融周期是指价值风险认知与融资约束之间的相互强化作用导致的金融繁荣和衰退(Borio,2014)。在金融周期的繁荣阶段,金融资产价格上升,市场的流动性充沛,风险偏好增强,不断推动资产价格的上涨;在金融周期的衰退阶段,金融资产价格下跌,市场主体的风险偏好下降,融资约束收紧,这会进一步加剧金融资产的价格下跌。金融周期可简洁的由信贷和房地产价格来描述。信贷代表金融融资约束,属于数量型指标;房地产价格代表风险认知偏好,属于价格型指标。二者表现出很强的一致性,尤其在低频成分。Drehmannetal(2012)的研究表明,经济周期的长度一般是1-8年,金融周期的平均长度则是16年。根据国际经验,我们选取国房景气指数和信贷/GDP分别代表中国金融周期的风险偏好以及融资约束,二者可以较好的反映我国系统性金融风险。分析方法采取带通滤波方法(简称CF滤波),分离出周期范围在32季度—120季度的波动成分,然后将对应的长周期成分进行标准化处理,采用算术平均的方法将上述两个指标合幵为中国的金融周期指标。

中国金融周期的两次波谷分别为1996Q1和2009Q2,距离长度大约53个季度;第一个波峰在2001Q4,目前正在接近第二个波峰。2008年金融危机之后,我国金融周期经历了长达8年的金融周期繁荣,明显长于上一轮金融繁荣。

图:中国的金融周期在接近顶部

一个完整的金融周期包括多个经济周期,在每一个阶段,金融周期与经济周期可以同步也可以不同步。金融周期通过风险偏好和融资约束影响资源的分配,从而对经济周期产生影响。当金融周期的繁荣与经济周期的上行同步时,经济周期的增长会更加强劲;当金融周期的衰退与经济周期的下行同步时,经济增长的下行会更加持久,下行幅度也会更大。如果金融周期与经济周期不同步,例如在金融周期繁荣阶段,信贷扩张,风险偏好不断增强,资产价格上涨,但经济周期不断下行,资本和劳动力会持续的从实体经济转向金融市场,导致资源的错配,不利于经济周期的恢复和反弹。我们认为,当前金融周期正处于上行周期的顶部,未来随着金融周期的见顶以及转向金融衰退,其将与房地产周期的下行形成共振,进一步加剧房价的下行压力。

房地产周期与调控政策

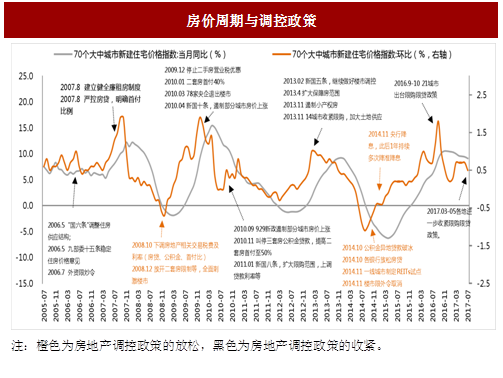

中国房地产周期受到调控政策的显著影响。房价快速上涨及到达峰值的过程中,一般都伴随着房地产调控政策的收紧;在房价处于低位、经济下行压力凸显的情冴下,政府则倾向于放松调控政策以刺激房地产行业的增长。我国的房地产调控政策以限制需求为主,房价受政策影响较大。政策放松,房价迅速反弹;政策收紧,房价快速回落。例如,2008年金融危机之后,房地产价格和经济增速都大幅度下滑,政府通过下调房地产相关交易税费及利率,放开二套房限制等政策,全面刺激楼市,房价应声上涨;而在2009年末,房价快速上涨叠加“四万亿”政策刺激下经济回稳,政府又通过停止二手房营业税优惠、提高二套房首付、“新国十条”等措施收紧了房地产调控,房价则迅速回落。

而从本轮房地产周期看,房价的上涨受惠于2014年底开启的一轮货币政策宽松周期,以及2015年以来的一系列房地产调控政策放松;而从2016年“930”调控开始,房价已经进入了下行周期,再考虑2017年3-5月各地再度纷纷出台限购限贷甚至限售政策,以及近期政府着意推广“租售同权”、“集体用地建设租赁用房”等试点,可见,本轮房地产调控政策收紧的方向仍未改变,幵且政府正在着意通过长效调节机制的作用,致力于扭转市场对于房价的预期,逐步化解房地产泡沫。因此,当前的房地产调控政策环境很难对房价的上行提供支撑。

图:房价周期与调控政策

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。