从城市布局来看,一线城市难以获取高性价比的资源,而大部分三四线城市的布局风险较大。从城市的角度而言,一线城市尤其是北京、上海、深圳,住房市场的核心矛盾在于住宅土地供应不足,开发商竞争激烈,难以获取高性价比的资源;而大部分三四线城市属于需求驱动型的城市,在人口净流出的趋势下,市场环境难以持续改善,布局风险较大。

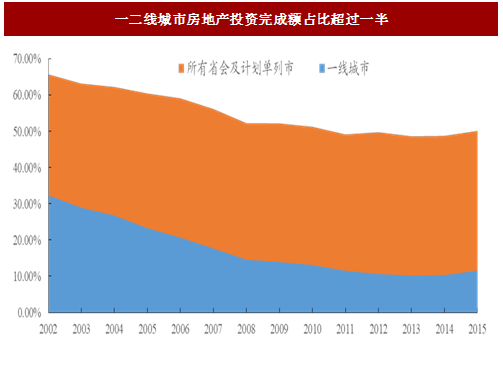

二线城市(包括一线城市周边的部分三四线城市)仍有较大的改善空间,随着人口的流入和产业布局的加强,二线城市将成为房地产开发商的主战场。根据统计局 2015 年的数据,35 个省会城市及计划单列市(不包括拉萨)的房地产投资完成额占比为 50.11%,其中一线城市(北上广深)占比为 11.58%,剩余近 300 个地级市占比 50%。考虑到一线城市周边的部分城市,二线城市占投资额的比例将会更高。

从政府的角度出发,一线城市更适合推出租赁性质的用地,作为住宅土地供应的有益补充,预计未来一线城市租赁性质用地比例将逐步提升。

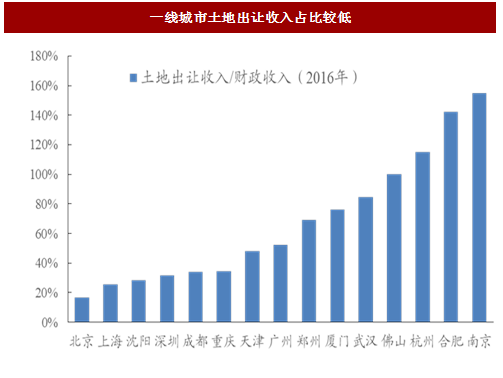

我们用“土地出让收入/财政收入”这一指标衡量政府对土地出让的依赖度,15 个城市的平均数为 67.57%,中位数为 52.27%,一线城市如北京、上海、深圳对土地财政的依赖度远低于平均水平,因此我们认为一线城市有条件提供更多的租赁性质的用地。

相比住宅用地,租赁性质用地地价远低于住宅用地,提供租赁用地将大幅减少政府获得的土地出让金。以 2017 年 7 月 24 日交易的上海嘉定和张江两租赁地块为例,其楼面均价不超过 6000 元,以 0 溢价率成交,周边地块成交溢价率分别为 68%、85%,同时张江地块附近的华发四季开盘价在 68000 元/平。如果这两块地以住宅用地出让,参考可比地块的价格,政府可多获得超过 40 亿的土地出让金。

参考中国报告网发布《2018-2023年中国长租公寓产业调查与投资规划分析报告》

对于大部分二三线城市,土地出让收入仍是政府财政收入的重要来源,因此未来几年政府仍将以提供居住用地为主,但集体用地的盘活有望为二三线租赁市场带来新的机会。大部分二三线城市对土地出让收入的依赖程度比较高,2016 年南京、合肥等城市土地出让收入甚至超过了当年的财政收入;同时,对于大部分二线城市,房地产市场仍然以新房市场为主,随着大部分二三线城市土地供应的增加,未来几年二线城市预计将成为房地产开发商的主战场。不过,随着 8 月 28 日集体用地改建租赁住房的政策出台,意味着二三线城市沉淀的巨量集体土地资源或将迎来新契机。村集体对集体建设用地改造有较高的积极性,未来一旦激活,将大为改善二三线城市的租赁供应端,但当前政策细则尚未落地,未来仍需要根据各城市集体住宅用地的分布以及政策具体落地情况做进一步的观察。

对比美国经验,我们认为现阶段是开发商积极抢占一线城市长租公寓市场的最佳时机。一方面,开发商在长租公寓方面具备得天独厚的优势,包括资源端和成本端的优势,同时,一线城市租赁用地价格现阶段处于较低水平,中长期有着巨大的资产增值空间。

美国最大的出租公寓运营商 EQR,在发展初期利用美国独特的 REITS 条件进行频繁的融资扩大规模,而后通过剥离低收益资产的手段聚焦核心市场。2000 年以后 EQR 将更多注意力放在核心市场中的业务。纽约、波士顿等六个核心市场的占比上升到 95%。采取聚焦核心市场的策略,是因为这些城市土地稀缺、政府管制严格、住房需求高、人口特征所导致的租房倾向高等众多因素,导致了核心城市租金上升。这与国内的一线城市的特征极为类似。

EQR 资产端向核心市场的聚焦,使得公司的营运能力进一步提高,租金水平稳步上行,也达到了较高的入住率水平。公司的区域聚焦战略在提高运营效率的同时,大大提升了公司的租金获取能力,而与此同时,公司通过出售低价收购的公寓获取资产增值收益。

对比 EQR 的发展经验,我们认为现阶段是房地产开发商布局一线长租公寓的黄金时机。一方面,现阶段可以通过较低的成本抢滩一线城市的长租公寓市场,在获得稳定的现金流的同时,为资金寻找出路;另一方面,一线长租公寓市场仍有较大的增值空间,在国内政策的扶持下,预计相关 REITs 金融产品的试点和落地将会提速,有望获取较高的投资收益。

政策进入黄金期,预计未来配套政策将会陆续出台,支持长租公寓的发展。九部委在《通知》中明确指出,培育机构化、规模化住房租赁企业,鼓励民营的机构化、规模化住房租赁企业发展,鼓励房地产开发企业、经纪机构、物业服务企业设立子公司拓展住房租赁业务。预计后续将会有更多细则进一步扶持相关企业进入租赁市场。

一线城市后续将会陆续提供数量可观的租赁用地,未来五年近 1/3 住房供应为租赁住房。上海“十三五”规划的 170 万套住房供应中,租赁住房约 70 万套;而根据北京住建委在发布会上的信息,北京未来 5 年将新建 150 万套住房,其中租赁住房约 50 万套。而上海市在 7 月 24 日率先成交两块租赁住房用地,预示着后续一线城市将会陆续推出更多的租赁住房用地。

一线城市以存量房市场为主,抢滩租赁用地有助于开发商更好的布局一线城市,抢占一线城市的存量资源价值。一方面,一线城市租赁用地多服务于附近的产业园区,市场需求充足,且租赁用地相对于商业用地对地段的要求更低,预计可以产生稳定的现金流;另一方面,租赁用地的土地成本较低,在市场环境和金融产品日趋成熟的条件下,机构提供的出租公寓将为开发商提供较高的资产增值空间。房地产开发商进军集中式长租公寓具备得天独厚的优势,主要表现在资源端、资金端、成本端的优势。在资源端,开发商获取有更为丰富的渠道获取租赁用地、闲置的厂房或商业用房,开发商更容易获得性价比较高的资产;在成本端,由于长租公寓现阶段以重资产运营为主,开发商整体拥有更低的资金成本,同时开发商在建筑改造阶段具备丰富的经验,建筑改造成本更低。在资金端,房地产开发商普遍资金量更大,上市公司在融资渠道上也有更大的优势。资源端、资金端和成本端的优势为开发商在抢滩长租公寓方面的核心竞争优势。

因此我们大胆预测,未来长租公寓的竞争格局中,必有开发商的一席之地,而能够率先适应一线城市布局策略变化的开发商,将在存量房时代抢得头筹。

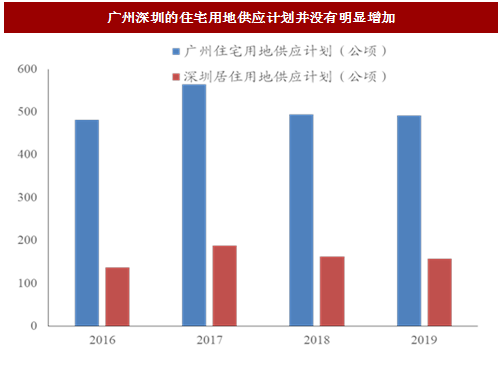

图:广州深圳的住宅用地供应计划并没有明显增加

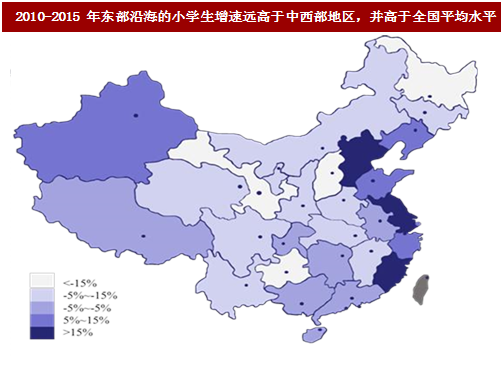

图:2010-2015 年东部沿海的小学生增速远高于中西部地区,并高于全国平均水平

图:北京供地的实际完成度较低

二线城市(包括一线城市周边的部分三四线城市)仍有较大的改善空间,随着人口的流入和产业布局的加强,二线城市将成为房地产开发商的主战场。根据统计局 2015 年的数据,35 个省会城市及计划单列市(不包括拉萨)的房地产投资完成额占比为 50.11%,其中一线城市(北上广深)占比为 11.58%,剩余近 300 个地级市占比 50%。考虑到一线城市周边的部分城市,二线城市占投资额的比例将会更高。

图: 一二线城市房地产投资完成额占比超过一半

从政府的角度出发,一线城市更适合推出租赁性质的用地,作为住宅土地供应的有益补充,预计未来一线城市租赁性质用地比例将逐步提升。

我们用“土地出让收入/财政收入”这一指标衡量政府对土地出让的依赖度,15 个城市的平均数为 67.57%,中位数为 52.27%,一线城市如北京、上海、深圳对土地财政的依赖度远低于平均水平,因此我们认为一线城市有条件提供更多的租赁性质的用地。

图:一线城市土地出让收入占比较低

相比住宅用地,租赁性质用地地价远低于住宅用地,提供租赁用地将大幅减少政府获得的土地出让金。以 2017 年 7 月 24 日交易的上海嘉定和张江两租赁地块为例,其楼面均价不超过 6000 元,以 0 溢价率成交,周边地块成交溢价率分别为 68%、85%,同时张江地块附近的华发四季开盘价在 68000 元/平。如果这两块地以住宅用地出让,参考可比地块的价格,政府可多获得超过 40 亿的土地出让金。

图:租赁地块的成交价远低于住宅地块

图:嘉定新城地块以金茂府作为可比地块

参考中国报告网发布《2018-2023年中国长租公寓产业调查与投资规划分析报告》

图:张江地块以华发四季作为可比地块

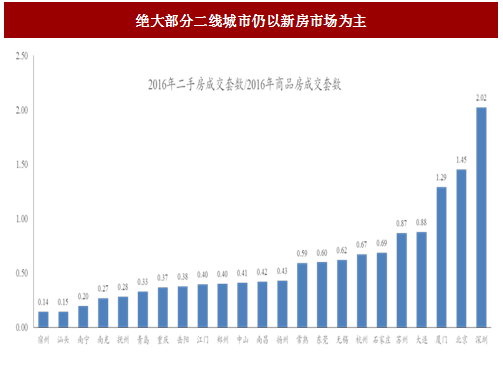

对于大部分二三线城市,土地出让收入仍是政府财政收入的重要来源,因此未来几年政府仍将以提供居住用地为主,但集体用地的盘活有望为二三线租赁市场带来新的机会。大部分二三线城市对土地出让收入的依赖程度比较高,2016 年南京、合肥等城市土地出让收入甚至超过了当年的财政收入;同时,对于大部分二线城市,房地产市场仍然以新房市场为主,随着大部分二三线城市土地供应的增加,未来几年二线城市预计将成为房地产开发商的主战场。不过,随着 8 月 28 日集体用地改建租赁住房的政策出台,意味着二三线城市沉淀的巨量集体土地资源或将迎来新契机。村集体对集体建设用地改造有较高的积极性,未来一旦激活,将大为改善二三线城市的租赁供应端,但当前政策细则尚未落地,未来仍需要根据各城市集体住宅用地的分布以及政策具体落地情况做进一步的观察。

图:绝大部分二线城市仍以新房市场为主

对比美国经验,我们认为现阶段是开发商积极抢占一线城市长租公寓市场的最佳时机。一方面,开发商在长租公寓方面具备得天独厚的优势,包括资源端和成本端的优势,同时,一线城市租赁用地价格现阶段处于较低水平,中长期有着巨大的资产增值空间。

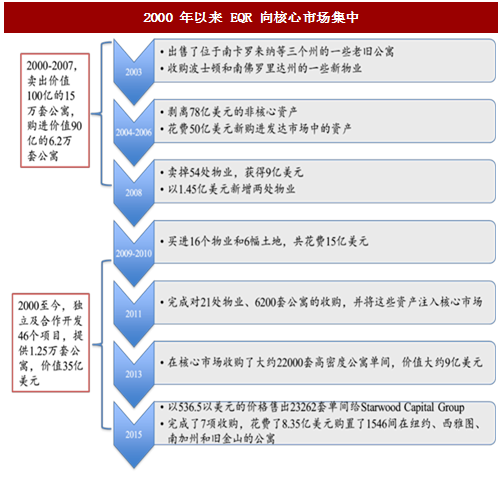

美国最大的出租公寓运营商 EQR,在发展初期利用美国独特的 REITS 条件进行频繁的融资扩大规模,而后通过剥离低收益资产的手段聚焦核心市场。2000 年以后 EQR 将更多注意力放在核心市场中的业务。纽约、波士顿等六个核心市场的占比上升到 95%。采取聚焦核心市场的策略,是因为这些城市土地稀缺、政府管制严格、住房需求高、人口特征所导致的租房倾向高等众多因素,导致了核心城市租金上升。这与国内的一线城市的特征极为类似。

图:单位租金在 2008 之后呈稳步上行趋势

图:2007 年以来物业数量呈下降趋势

EQR 资产端向核心市场的聚焦,使得公司的营运能力进一步提高,租金水平稳步上行,也达到了较高的入住率水平。公司的区域聚焦战略在提高运营效率的同时,大大提升了公司的租金获取能力,而与此同时,公司通过出售低价收购的公寓获取资产增值收益。

图:2000 年以来 EQR 向核心市场集中

对比 EQR 的发展经验,我们认为现阶段是房地产开发商布局一线长租公寓的黄金时机。一方面,现阶段可以通过较低的成本抢滩一线城市的长租公寓市场,在获得稳定的现金流的同时,为资金寻找出路;另一方面,一线长租公寓市场仍有较大的增值空间,在国内政策的扶持下,预计相关 REITs 金融产品的试点和落地将会提速,有望获取较高的投资收益。

政策进入黄金期,预计未来配套政策将会陆续出台,支持长租公寓的发展。九部委在《通知》中明确指出,培育机构化、规模化住房租赁企业,鼓励民营的机构化、规模化住房租赁企业发展,鼓励房地产开发企业、经纪机构、物业服务企业设立子公司拓展住房租赁业务。预计后续将会有更多细则进一步扶持相关企业进入租赁市场。

一线城市后续将会陆续提供数量可观的租赁用地,未来五年近 1/3 住房供应为租赁住房。上海“十三五”规划的 170 万套住房供应中,租赁住房约 70 万套;而根据北京住建委在发布会上的信息,北京未来 5 年将新建 150 万套住房,其中租赁住房约 50 万套。而上海市在 7 月 24 日率先成交两块租赁住房用地,预示着后续一线城市将会陆续推出更多的租赁住房用地。

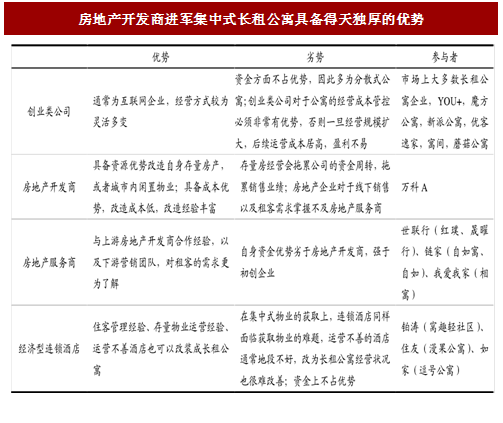

一线城市以存量房市场为主,抢滩租赁用地有助于开发商更好的布局一线城市,抢占一线城市的存量资源价值。一方面,一线城市租赁用地多服务于附近的产业园区,市场需求充足,且租赁用地相对于商业用地对地段的要求更低,预计可以产生稳定的现金流;另一方面,租赁用地的土地成本较低,在市场环境和金融产品日趋成熟的条件下,机构提供的出租公寓将为开发商提供较高的资产增值空间。房地产开发商进军集中式长租公寓具备得天独厚的优势,主要表现在资源端、资金端、成本端的优势。在资源端,开发商获取有更为丰富的渠道获取租赁用地、闲置的厂房或商业用房,开发商更容易获得性价比较高的资产;在成本端,由于长租公寓现阶段以重资产运营为主,开发商整体拥有更低的资金成本,同时开发商在建筑改造阶段具备丰富的经验,建筑改造成本更低。在资金端,房地产开发商普遍资金量更大,上市公司在融资渠道上也有更大的优势。资源端、资金端和成本端的优势为开发商在抢滩长租公寓方面的核心竞争优势。

因此我们大胆预测,未来长租公寓的竞争格局中,必有开发商的一席之地,而能够率先适应一线城市布局策略变化的开发商,将在存量房时代抢得头筹。

图:房地产开发商进军集中式长租公寓具备得天独厚的优势

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。