参考中国报告网发布《2017-2022年中国建筑设计市场运营现状及十三五发展趋势前瞻报告》

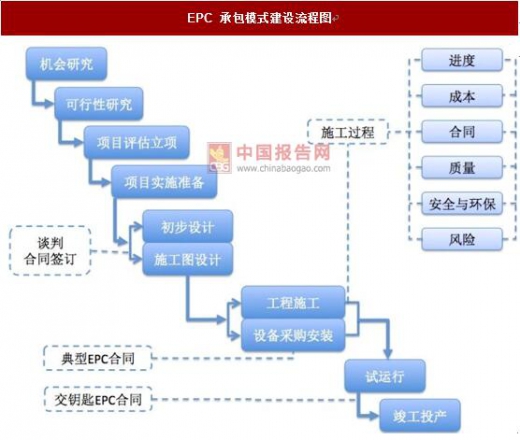

(一)强调和充分发挥设计在整个工程建设过程中的主导作用。对设计在整个工 程建设过程中的主导作用的强调和发挥,有利于工程项目建设整体方案的不断优 化。

(二)有效克服设计、采购、施工相互制约和相互脱节的矛盾,有利于设计、采 购、施工各阶段工作的合理衔接,有效地实现建设项目的进度、成本和质量控制符 合建设工程承包合同约定,确保获得较好的投资效益。

(三)建设工程质量责任主体明确, 有利于追究工程质量责任和确定工程质量责 任的承担人。

EPC 承包模式建设流程图

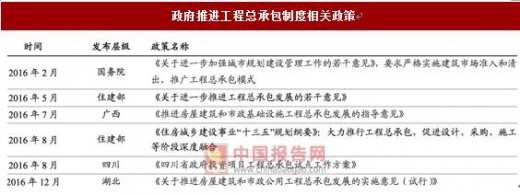

政府推进工程总承包制度相关政策

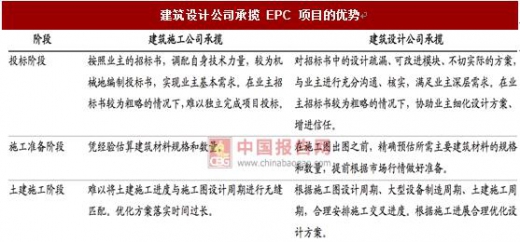

在 EPC 热潮席卷建筑市场之际,行业内各类公司均争相承揽 EPC 项目。建筑 设计公司作为 EPC 项目的承揽者,能够在项目各个环节上发挥特有的技术优势。

一是有利于设计、采购、施工的紧密配合。在方案设计阶段,设计工程师通过 与采购、施工人员的沟通,从方案上克服设备制造和施工工艺上的不合理性,从众 多方案中优选既可满足工艺功能需求、又能满足制造和施工合理性的最佳方案。在 采购阶段,根据设计方案精确估计所需材料规格和数量,根据市场行情提前准备。 在施工阶段,设计工程师可以凭借对出图、设备制造、施工速度等各环节时效的综 合判断,合理安排时间,缩短工期。

二是有利于控制工程造价。建筑设计公司作为 EPC 承揽后,产生通过技术手段 节约工程造价的内生动力。将业主节约成本的需求部分转嫁到设计公司,加速推荐 技术创新,形式良性循环。

三是有利于提高工程项目整体管理水平。 建筑设计公司作为原本设计-采购-施 工三环节中的第一个,在整体工程实施中起到提纲挈领的作用。以设计为基础,建 筑设计公司能够全盘考虑工程实施过程中的各个方面,有将全流程管理纳入 “大设 计”范畴的技术实力。通过逐步的经验积累和人才培养,将从整体上提升我国工程项 目的管理水平。

建筑设计公司承揽 EPC 项目的优势

“建筑师负责制”是国际通行的建筑工程管理办法,其核心是建筑师在工程全过 程中具有主导地位,以建筑师为责任主体,受建设单位委托,从设计、施工到工程 竣工的全过程,甚至包括使用质保期,全权履行建设单位赋予的领导权利,将符合 建设单位要求的建筑工程交付建设单位。标准的建筑师负责制服务涵盖三大内容: 项目设计,施工管理和质保跟踪。

建筑师责任制提供的服务相较常规设计服务,主要的不同体现在施工阶段和后 续服务阶段。常规设计服务在施工阶段仅仅提供设计配合(参与设计交底、设计变 更和补充以及验收配合), 造成设计与建造的割裂, 最终造成工程成果难以完整实 现建筑师的设计理念和理想。 建筑师责任制体制下,建筑师在施工阶段提供的服务 自施工单位招标起至施工合同结束止,贯穿全程,包括审核施工方案、审核施工进 度和计划、审批工程材料和设备、审批施工深化设计、审核施工单位完成的工作量、 批准签发工程付款申请等。

建筑师责任制的后续服务,根据工程性质,一般在竣工验收后 12 个月到 3 年 不等。主要工作是跟踪工程的质量,监督工程各施工承包商、产品供应商和制造商的善后服务;帮助建设单位查找质量缺陷及其原因,监督工程修补和整改,追溯施 工质量责任;为建设单位提供必要的修改建议,甚至修改设计,最大限度地完善工 程成果;如果建设单位有新重大修改需求,建筑师还需提供相关工程信息和技术资 料,或直接参与顾问、咨询和设计,或协助建设单位及其新设计师展开修改设计工 作;审批工程质量保证金的结算;质保期满时,对整个工程作出最终的总结,圆满 结束工程设计和服务。

建筑师负责制扩展的服务范围

同时,配合建筑师责任制的试点,上海政府配套出台了相应的简政放权措施, 为试点项目提速。政府不再为建筑活动的全过程背书。现在政府对建筑活动的审批 主要包括合法性审批和技术审查,今后将逐渐把技术审查交给专业人士。通过建筑 师负责制,一个项目可以节省 3 个月~6 个月时间。

建筑师责任制从实质上契合 EPC 的发展方向。建筑师可作为工程项目的首席经 理人,在建筑设计公司承接 EPC 项目中发挥个人品牌效应。建筑师责任制与 EPC 的协同发展,将大大提高建筑设计公司在建筑行业中的地位,提升建筑设计行业规 模。

产业升级带

随着 BIM 技术、装配式建筑、绿色建筑、设计总承包等附加服务的加速落地和推广,设计板块在建筑行业中的重要性将不断加强迎来、迎来合同金额的快速提升, 设计市场规模将逐步扩容。

中国勘察设计协会 2016 年底发布的《关于建筑设计服务成本要素信息统计分 析情况的通报》对当前建筑设计市场附加服务进行了市场摸底。

建筑设计其他服务设计费附加系数信息表

1. EPC 工程总承包制席卷市场

EPC(Engineering、Procurement、Construction) 是指受业主委托,按照合同约定 对工程建设项目的设计、采购、施工、试运行等阶段实行全过程或若干阶段的承包。 承揽公司在总价合同条件下,对承包工程的质量、安全、费用和进度负责。其中, 设计(E)包括传统的建筑设计工作、整体工程规划以及组织实施管理;采购(P) 包括建筑设备材料采购、其他专业设备材料采购;建造(C)包括施工、设备安装、 试运行、必要的使用培训等。 较传统承包模式而言,EPC 总承包模式具有以下三个方面基本优势:(一)强调和充分发挥设计在整个工程建设过程中的主导作用。对设计在整个工 程建设过程中的主导作用的强调和发挥,有利于工程项目建设整体方案的不断优 化。

(二)有效克服设计、采购、施工相互制约和相互脱节的矛盾,有利于设计、采 购、施工各阶段工作的合理衔接,有效地实现建设项目的进度、成本和质量控制符 合建设工程承包合同约定,确保获得较好的投资效益。

(三)建设工程质量责任主体明确, 有利于追究工程质量责任和确定工程质量责 任的承担人。

EPC 承包模式建设流程图

数据来源:公开资料整理

2003 年 2 月 13 日,建设部颁布了[2003]30 号《关于培育发展工程总承包和工 程项目管理企业的指导意见》,明确将 EPC 总承包模式作为一种主要的工程总承包 模式予以政策推广。2016 年从中央到地方,政府各级均发文大力推进 EPC 工程总 承包建设模式, 目的在于提升建设质量和效益, 控制建设成本。政府推进工程总承包制度相关政策

数据来源:公开资料整理

2. 建筑设计公司承揽 EPC 项目的优势在 EPC 热潮席卷建筑市场之际,行业内各类公司均争相承揽 EPC 项目。建筑 设计公司作为 EPC 项目的承揽者,能够在项目各个环节上发挥特有的技术优势。

一是有利于设计、采购、施工的紧密配合。在方案设计阶段,设计工程师通过 与采购、施工人员的沟通,从方案上克服设备制造和施工工艺上的不合理性,从众 多方案中优选既可满足工艺功能需求、又能满足制造和施工合理性的最佳方案。在 采购阶段,根据设计方案精确估计所需材料规格和数量,根据市场行情提前准备。 在施工阶段,设计工程师可以凭借对出图、设备制造、施工速度等各环节时效的综 合判断,合理安排时间,缩短工期。

二是有利于控制工程造价。建筑设计公司作为 EPC 承揽后,产生通过技术手段 节约工程造价的内生动力。将业主节约成本的需求部分转嫁到设计公司,加速推荐 技术创新,形式良性循环。

三是有利于提高工程项目整体管理水平。 建筑设计公司作为原本设计-采购-施 工三环节中的第一个,在整体工程实施中起到提纲挈领的作用。以设计为基础,建 筑设计公司能够全盘考虑工程实施过程中的各个方面,有将全流程管理纳入 “大设 计”范畴的技术实力。通过逐步的经验积累和人才培养,将从整体上提升我国工程项 目的管理水平。

建筑设计公司承揽 EPC 项目的优势

数据来源:公开资料整理

3. 建筑师责任制助推建筑设计公司承揽 EPC 项目“建筑师负责制”是国际通行的建筑工程管理办法,其核心是建筑师在工程全过 程中具有主导地位,以建筑师为责任主体,受建设单位委托,从设计、施工到工程 竣工的全过程,甚至包括使用质保期,全权履行建设单位赋予的领导权利,将符合 建设单位要求的建筑工程交付建设单位。标准的建筑师负责制服务涵盖三大内容: 项目设计,施工管理和质保跟踪。

建筑师责任制提供的服务相较常规设计服务,主要的不同体现在施工阶段和后 续服务阶段。常规设计服务在施工阶段仅仅提供设计配合(参与设计交底、设计变 更和补充以及验收配合), 造成设计与建造的割裂, 最终造成工程成果难以完整实 现建筑师的设计理念和理想。 建筑师责任制体制下,建筑师在施工阶段提供的服务 自施工单位招标起至施工合同结束止,贯穿全程,包括审核施工方案、审核施工进 度和计划、审批工程材料和设备、审批施工深化设计、审核施工单位完成的工作量、 批准签发工程付款申请等。

建筑师责任制的后续服务,根据工程性质,一般在竣工验收后 12 个月到 3 年 不等。主要工作是跟踪工程的质量,监督工程各施工承包商、产品供应商和制造商的善后服务;帮助建设单位查找质量缺陷及其原因,监督工程修补和整改,追溯施 工质量责任;为建设单位提供必要的修改建议,甚至修改设计,最大限度地完善工 程成果;如果建设单位有新重大修改需求,建筑师还需提供相关工程信息和技术资 料,或直接参与顾问、咨询和设计,或协助建设单位及其新设计师展开修改设计工 作;审批工程质量保证金的结算;质保期满时,对整个工程作出最终的总结,圆满 结束工程设计和服务。

建筑师负责制扩展的服务范围

数据来源:公开资料整理

住建部建筑市场监管司在 2015 年工作要点中提出要修订《注册建筑师条例实 施细则》,发挥建筑师对工程实施全过程的主导作用。2015 年起,建筑师责任制在 中国(上海)自由贸易试验区保税区域(28 平方公里)试点,并于同年进一步在上 海自贸区进行推广。 2015 年 12 月,上海自贸区国际艺术品交易中心艺术品仓储二 期打下第一根桩,标志着首个建筑师责任制试点项目正式开工。项目位于上海市外 高桥保税区 16-G3-1、16-G3-2 地块,用地面积 2 万平方米,总建筑面积 6.8 万平方 米。同时,配合建筑师责任制的试点,上海政府配套出台了相应的简政放权措施, 为试点项目提速。政府不再为建筑活动的全过程背书。现在政府对建筑活动的审批 主要包括合法性审批和技术审查,今后将逐渐把技术审查交给专业人士。通过建筑 师负责制,一个项目可以节省 3 个月~6 个月时间。

建筑师责任制从实质上契合 EPC 的发展方向。建筑师可作为工程项目的首席经 理人,在建筑设计公司承接 EPC 项目中发挥个人品牌效应。建筑师责任制与 EPC 的协同发展,将大大提高建筑设计公司在建筑行业中的地位,提升建筑设计行业规 模。

产业升级带

随着 BIM 技术、装配式建筑、绿色建筑、设计总承包等附加服务的加速落地和推广,设计板块在建筑行业中的重要性将不断加强迎来、迎来合同金额的快速提升, 设计市场规模将逐步扩容。

中国勘察设计协会 2016 年底发布的《关于建筑设计服务成本要素信息统计分 析情况的通报》对当前建筑设计市场附加服务进行了市场摸底。

建筑设计其他服务设计费附加系数信息表

数据来源:公开资料整理

根据中国勘察设计的调研情况,在设计市场容量不变的情况下,在采用 BIM、 装配式建筑、绿色建筑、设计总承包等附加服务后,设计费将有 65%~195% 的提升。 建筑设计行业将真正迎来一次由技术革新带动的跨越式发展。资料来源:中国报告网整理,转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。