背光模组为液晶显示器面板的关键零组件之一。功能在于供应充足的亮度与分布均匀的光源,使其能正常显示影像。背光显示模组按尺寸可划分为大尺寸和小尺寸,按应用领域可以划分为手机背光显示模组和专显背光显示模组。

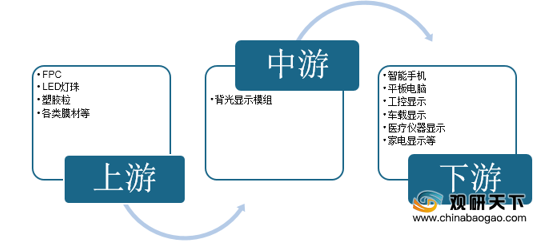

由于行业内普遍采用“定制化”生产方式,因此背光显示模组行业上下游合作关系的稳定性较高。背光显示模组企业从上游供应商采购 FPC、LED 灯珠、塑胶粒、各类膜材等原材料,加工成背光显示模组产品,产品最终销售到智能手机、平板电脑、工控显示、车载显示、医疗仪器显示、家电显示等下游领域。

从背光模组生产成本来看,增高膜、背光模以及逆变器占比最多,比例分别为29%、23%、19%。

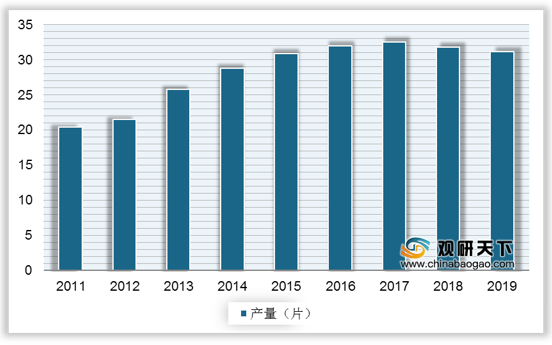

随着我国本土企业背光模组研发能力提升,积累了较为丰富的生产经验,产品品质及产能日益提升,产量从2011年的32.5亿片增至2019年的31亿片左右。

同时,随着电视、监视器、平板电脑、笔记本电脑、智能手机等下游领域市场规模的扩张,带动我国背光显示模组需求量增长,需求量从2011年的19.1亿片增至2019年的29亿片左右。

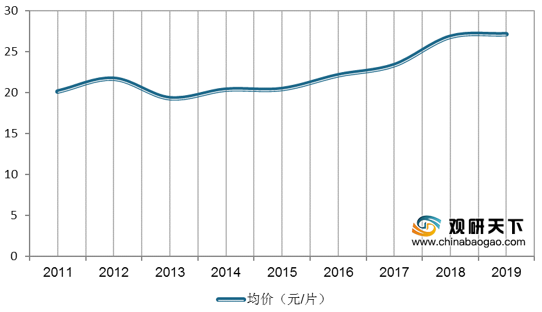

随着超薄、高亮、窄边框等技术发展,对背光模组的产品的技术要求有较大幅度的上升,同时推动行业产品价格上涨,均价从2011年的20.12元/片升至2019年的27.12元/片。

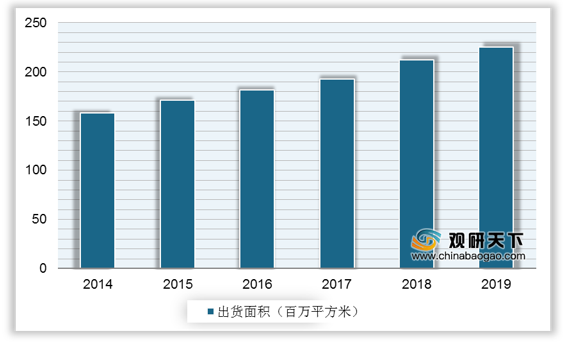

背光显示模组行业的发展与液晶显示行业发展息息相关。在全球整体市场规模不断增长的背景下,我国也逐渐成为全球LCD电视、电脑、智能手机等消费电子产品的生产和消费大国。数据显示,2014年我国TFT-LCD显示面板的出货面积为1.66亿平方米,2019年增至2.23亿平方米,年均复合增长率约6.07%。

背光模组分类

资料来源:公开资料

由于行业内普遍采用“定制化”生产方式,因此背光显示模组行业上下游合作关系的稳定性较高。背光显示模组企业从上游供应商采购 FPC、LED 灯珠、塑胶粒、各类膜材等原材料,加工成背光显示模组产品,产品最终销售到智能手机、平板电脑、工控显示、车载显示、医疗仪器显示、家电显示等下游领域。

背光显示模组行业产业链

资料来源:公开资料

从背光模组生产成本来看,增高膜、背光模以及逆变器占比最多,比例分别为29%、23%、19%。

2019年背光模组生产成本结构

数据来源:公开资料

随着我国本土企业背光模组研发能力提升,积累了较为丰富的生产经验,产品品质及产能日益提升,产量从2011年的32.5亿片增至2019年的31亿片左右。

2011-2019年我国背光显示模组产量

数据来源:公开资料

同时,随着电视、监视器、平板电脑、笔记本电脑、智能手机等下游领域市场规模的扩张,带动我国背光显示模组需求量增长,需求量从2011年的19.1亿片增至2019年的29亿片左右。

2011-2019年我国背光显示模组需求量

数据来源:公开资料

随着超薄、高亮、窄边框等技术发展,对背光模组的产品的技术要求有较大幅度的上升,同时推动行业产品价格上涨,均价从2011年的20.12元/片升至2019年的27.12元/片。

2011-2019年我国背光显示模组产品平均价格走势

数据来源:公开资料

背光显示模组行业的发展与液晶显示行业发展息息相关。在全球整体市场规模不断增长的背景下,我国也逐渐成为全球LCD电视、电脑、智能手机等消费电子产品的生产和消费大国。数据显示,2014年我国TFT-LCD显示面板的出货面积为1.66亿平方米,2019年增至2.23亿平方米,年均复合增长率约6.07%。

2014-2019年我国TFT-LCD面板出货面积

数据来源:公开资料

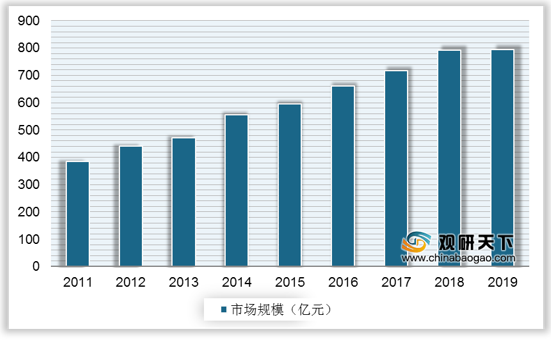

2011-2019年中国背光模组行业市场规模

数据来源:公开资料(TC)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国背光显示模组市场分析报告-行业运营态势与前景评估预测》

《2019年中国背光显示模组行业分析报告-行业运营态势与投资商机研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

《2021年中国背光显示模组市场分析报告-行业运营态势与前景评估预测》

《2019年中国背光显示模组行业分析报告-行业运营态势与投资商机研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。