超级电容器的研发必将带动整个电子产业及相关行业的发展,例如,使用超级电容器作为电源的计算机、手机、摄像机、数码相机等小型电子设备的发展;使用超级电容器作为动力源的电动汽车工业的发展,等等。目前国内超级电容器的开发生产刚刚起步,具有广阔的发展空间。

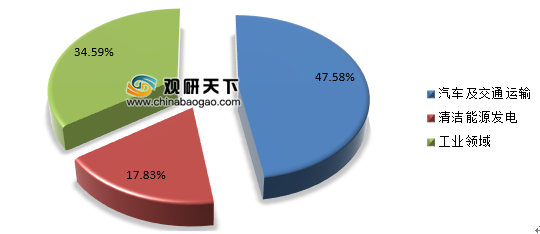

目前我国超级电容器下游应用主要是三大领域,包括汽车及交通运输,清洁能源发电和工业领域,常见的如新能源汽车、城市轨道交通、光伏发电、电力机车、航空航天等,都是超级电容器的下游应用领域,其中汽车及交通运输是超级电容器市场份额最大的下游市场,占比接近一半。

目前来看,我国超级电容器行业市场保持快速增长,2019年我国超级电容器行业市场规模已经达到12.57亿元,预计2020年将达到17.87亿元。

超级电容器行业利润水平的变动取决于行业发展水平、企业研发实力、产品性能、品牌知名度、上游原材料价格变动以及企业自身运营水平等各个因素。技术水平较高、行业知名度高的企业处于优势地位,拥有较高的利润水平,但同一类产品在技术进步、市场竞争的压力下呈下降趋势。因此,技术进步、不断推出新产品、行业整合将是保持行业利润水平的主要措施。

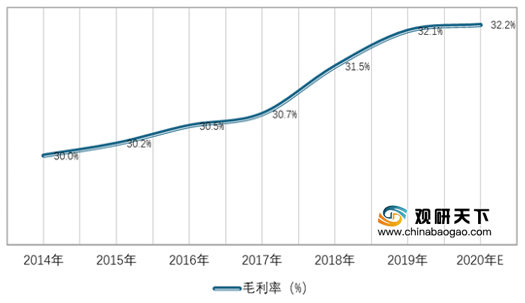

目前,我国超级电容器行业毛利率水平在30%左右,未来几年随着行业企业管理水平的不断提高,规模化发展,行业毛利率水平还将进一步提高,但是受到成本的提高,未来毛利率增长有限。

国内超级电容器厂商主要有锦州凯美能源、北京集星联合电子、深圳今朝时代、上海奥威、江海股份等。其中锦州凯美能源是国内最大的超级电容器专业生产厂,主要生产纽扣型和卷绕型超级电容器,其部分产品出口至欧美、日韩等多个国家;北京集星电子于 2002年诞生于中国最著名的工科大学清华大学纳米碳材料研发实验室,可生产卷绕型大型电容器,公司突破了核心活性炭材料技术和电极技术整合了超级电容器生产的上下游产业链,在北京、常州分别建立了电极材料、电极、元件、储能系统的生产基地;上海奥威产品多集中在车用超级电容器上;江海股份在铝电解电容器行业深耕数十年,近年又战略发展了薄膜电容器、超级电容器,其锂离子超级电容器的技术性能达到国际先进水平。

目前我国主要超级电容器生产企业包括万裕科技、锦州凯美能源、北京集星联合电子科技有限公司、北京合众汇能、深圳今朝时代、上海奥威科技和江海股份等。具体如下:

| 制造商 |

超级电容器业务发展情况 |

| 万裕科技 |

全球主要的电容器供应商之一,总部位于香港,旗下品牌Samxon从2009年开始推出双电层电容器,用作电机或电子产品之的能量储存装置,目前可提供0.22-3800法拉的超级电容器单体。 |

| 锦州凯美能源 |

国内最大的超级电容器专业生产厂,主要生产纽扣型和卷绕型超级电容器,超级电容器产品已形成十大系列、十七种类型、四百余种规格型号,可提供0.22-3800法拉的超级电容器单体,其部分产品出口至欧美、日韩等多个国家。 |

| 北京集星联合电子 |

2002年诞生于中国最著名的工科大学清华大学纳米碳材料研发实验室,可生产卷绕型大型电容器,可提供100-5000法拉的超级电容器单体。公司突破了核心活性炭材料技术和电极技术整合了超级电容器生产的上下游产业链,在北京、常州分别建立了电极材料、电极、元件、储能系统的生产基地。 |

| 北京合众汇能 |

2007年由清华大学碳纳米材料核心团队创立,国内超级电容器电极材料领先企业,公司HCCCap系列超级电容拥有从极片到模组的全套生产技术,是国内率先具有极片生产技术的超级电容企业。HCCCap系列超级电容在国家电网持续、稳定、可靠运行十年,是国内唯一一家在国家电网连续运行时间超过10年以上的超级电容企业公司还开创性的将超级电容成功的应用于航天卫星领域,推动了卫星的民用化进程。 |

| 深圳今朝时代 |

可提供320-3400法拉的超级电容器单体,过去公司主要从LSMtron采购超级电容器单体,目前已具备超级电容单体的生产制造能力。 |

| 上海奥威科技 |

国内公交车用超级电容器领域的佼佼者,产品主要用于各种车辆、内燃机的启动以及轻型车、电动公交车的牵引和其他领域。奧威产品已覆盖了世界上所有商业化超级电容器产品的技术路线,并成功开发出能量密度高达10Wh/kg的UCK系列产品。公司超级电容器产品应用于世界首条超级电容电动城市客车公交运营线路一2006年8月投入运营的上海11路,2017年中白合作打造的新型18米超级电容公交车样车在白俄罗斯首都明斯克成功完成实地运行试跑。 |

| 江海股份 |

江海股份在铝电解电容器行业深耕数十年,近年又战路发展了薄膜电容器、超级电容器,其炭基超级电容器得到韩国技术团队的支持,锂离子超级电容器引进日本ACT公司的技术,目前公司锂离子超级电容器的技术性能达到国际先进水平。 |

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国超级电容器市场调研报告-产业规模现状与发展规划趋势》

《2021年中国超级电容器市场分析报告-行业运营态势与前景评估预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。