线性驱动器又称电动推杆,是通过机械结构将电动机的圆周运动转换为推杆的直线运动,可主动实现对整个机械系统的升降、伸展、角度调节等复杂功能的综合应用。

随着技术的发展,作为一种实现智能终端产品运动控制功能的关键装置,已被广泛应用于众多民用与工业领域,如医疗床和护理床的电动调节,办公桌的智能升降,以及工业、农业自动化的各种设备等。

线性驱动产品上游的主要原材料包括钣金件、电子元器件、钢材、电机、塑胶原料、丝杆等;中游为研发、制造、销售线性驱动系统的企业,占据产业链的核心位置;中游所生产制造出的如电子推杆、升降立柱、脚踏开关等产品,终端应用在智慧办公、医疗康护、智能家居厂商、个人养老护理等。

目前,我国线性驱动行业处于发展初期,相关生产企业数量较少,欧洲和美国发展相对较为成熟,因此,国内线性驱动行业竞争格局分为三大梯队,第一梯队的厂商为丹麦linak,第二梯队的厂商包括德国Dewert Okin、中国台湾TIMOTION,以及国内龙头厂商捷昌驱动与凯迪股份,第三梯队以国内中小企业青岛豪江、力嘉兴礼海等企业为主。其中,捷昌驱动与凯迪股份是国内线性驱动行业目前上市的两家企业,主要发展海外市场。捷昌驱动在升降办公桌市场已经体现出较强的全球竞争力,凯迪股份主要致力于家居和办公系统的研发。

目前,我国线性驱动主要应用在我国智能家居、智慧办公、医疗康护及汽车零部领域。近几年国家制定一系列政策,推动智慧城市、养老行业的发展,从而为线性驱动系统行业的发展提供了良好的内部环境。

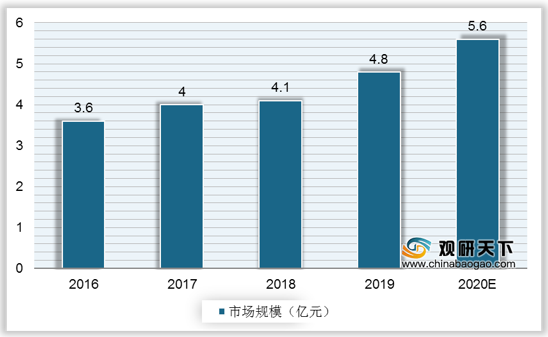

国内智慧办公领域处于培育推广期,以升降办公桌线性驱动产品为例,2016年其市场规模为3.6亿元,2019年增至4.8亿元,预计2020年市场规模达到5.58亿元。

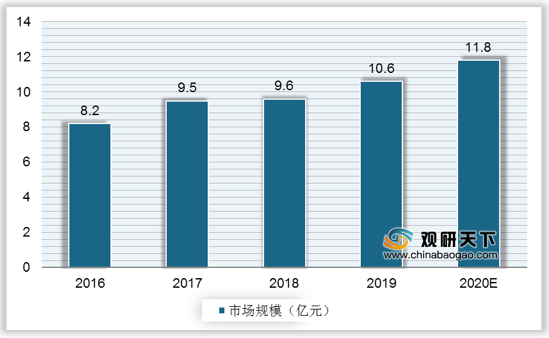

国内的医疗康护市场处于稳定增长期,以电动医疗床用线性驱动系统为例,2016年其市场规模约8.2亿元,2019年增至10.6亿元,预计2020年市场规模达11.8亿元。

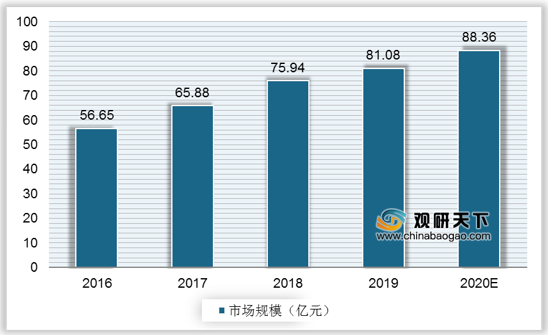

智能家居领域处于起步上升期,功能沙发是智能家居的重要子分类,线性驱动器为功能沙发核心零部件。2016年我国功能沙发市场规模约56.65亿元,2019年增至81.08亿元,预计2020年市场规模达88.36亿元。

线性驱动系统作为汽车智能化升级的重要部件,可广泛作用于汽车尾门开启和关闭、调节汽车座椅、控制汽车风挡雨刷、引擎盖举升、汽车电动车窗和门锁等。国民经济的快速增长及城镇化进程的不断深化推动了我国汽车工业发展,2020年我国汽车产销量分别为2522.5万辆、2531.1万辆,蝉联全球第一。

随着技术的发展,作为一种实现智能终端产品运动控制功能的关键装置,已被广泛应用于众多民用与工业领域,如医疗床和护理床的电动调节,办公桌的智能升降,以及工业、农业自动化的各种设备等。

线性驱动产品的主要应用领域

| 应用下游领域 |

主要应用产品 |

| 医疗康护 |

主要应用于医院、疗养所、各种治疗中心、养老院、私人家庭康复护理等场所,具体应用产品为电动医疗床、疗养所护理床、家庭护理床、病人移位器、升降诊察台、治疗椅、轮椅、电动洗澡椅等 |

| 智能家居 |

升降沙发、老人椅、升降家居床、按摩椅、按摩床、升降电视机架、智能厨房电器等 |

| 智慧办公 |

智能办公桌、电控柜子、升降办公椅、智能投影仪等 |

| 工业科技 |

太阳能跟踪器、清扫车、收割机、游艇、汽车、舞台等 |

资料来源:公开资料

线性驱动产品上游的主要原材料包括钣金件、电子元器件、钢材、电机、塑胶原料、丝杆等;中游为研发、制造、销售线性驱动系统的企业,占据产业链的核心位置;中游所生产制造出的如电子推杆、升降立柱、脚踏开关等产品,终端应用在智慧办公、医疗康护、智能家居厂商、个人养老护理等。

线性驱动产业链

资料来源:公开资料

目前,我国线性驱动行业处于发展初期,相关生产企业数量较少,欧洲和美国发展相对较为成熟,因此,国内线性驱动行业竞争格局分为三大梯队,第一梯队的厂商为丹麦linak,第二梯队的厂商包括德国Dewert Okin、中国台湾TIMOTION,以及国内龙头厂商捷昌驱动与凯迪股份,第三梯队以国内中小企业青岛豪江、力嘉兴礼海等企业为主。其中,捷昌驱动与凯迪股份是国内线性驱动行业目前上市的两家企业,主要发展海外市场。捷昌驱动在升降办公桌市场已经体现出较强的全球竞争力,凯迪股份主要致力于家居和办公系统的研发。

线性驱动行业相关企业梳理

|

|

品牌 |

成立时间 |

员工数量 |

主要产品 |

2019营业收入 |

净利润 |

| 国内企业 |

捷昌驱动 |

2000 |

1030 |

办公、医疗、家居 |

14.1亿人民币 |

2.84亿人民币 |

| 凯迪股份 |

1992 |

2046 |

沙发、按摩椅、医疗床、办公桌、汽配 |

12.22亿人民币 |

2.158亿人民币 |

|

| TIMOTION |

2005 |

1500 |

医疗、家居、办公、工业 |

|

|

|

| 嘉兴礼海 |

2010 |

300-500 |

德国 Dewert Okin 位于国内的生产基地 |

|

|

|

| 青岛豪江 |

2003 |

300 |

家居、医疗、家庭护理 |

|

|

|

| 浙江新益 |

1990 |

300 |

医疗、家用护理 |

|

|

|

| 国外企业 |

丹麦 Linak |

1907 |

超 2500 |

医疗领域优势较大,还包括办公、工业和家居 |

26.55亿丹麦克朗 |

66.14亿丹麦克朗 |

| 德国Dewert Okin |

1982 |

超 500 |

家具床、座椅、医疗、办公 |

3.1亿欧元 |

0.26亿欧元 |

资料来源:公开资料

目前,我国线性驱动主要应用在我国智能家居、智慧办公、医疗康护及汽车零部领域。近几年国家制定一系列政策,推动智慧城市、养老行业的发展,从而为线性驱动系统行业的发展提供了良好的内部环境。

国内智慧办公领域处于培育推广期,以升降办公桌线性驱动产品为例,2016年其市场规模为3.6亿元,2019年增至4.8亿元,预计2020年市场规模达到5.58亿元。

2016-2020年我国升降办公桌用线性驱动产品市场规模现状及预测

数据来源:公开资料

国内的医疗康护市场处于稳定增长期,以电动医疗床用线性驱动系统为例,2016年其市场规模约8.2亿元,2019年增至10.6亿元,预计2020年市场规模达11.8亿元。

2016-2020年我国电动医疗床用线性驱动系统市场规模现状及预测

数据来源:公开资料

智能家居领域处于起步上升期,功能沙发是智能家居的重要子分类,线性驱动器为功能沙发核心零部件。2016年我国功能沙发市场规模约56.65亿元,2019年增至81.08亿元,预计2020年市场规模达88.36亿元。

2016-2020年我国功能沙发行业市场规模

数据来源:公开资料

线性驱动系统作为汽车智能化升级的重要部件,可广泛作用于汽车尾门开启和关闭、调节汽车座椅、控制汽车风挡雨刷、引擎盖举升、汽车电动车窗和门锁等。国民经济的快速增长及城镇化进程的不断深化推动了我国汽车工业发展,2020年我国汽车产销量分别为2522.5万辆、2531.1万辆,蝉联全球第一。

2016-2020年我国汽车产销量

数据来源:汽车工业协会(TC)

欲了解更多内容,请参阅我们的行业分析报告:

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。