互感器,又称仪用变压器,是按比例变换电压或电流的设备,主要可分为两大类产品:电压互感器和电流互感器。

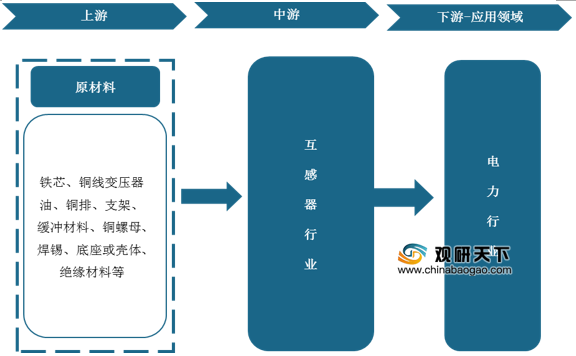

其产业链上游主要为铁芯、铜线变压器油、铜排、支架、缓冲材料、铜螺母、焊锡、底座或壳体、绝缘材料等行业,下游主要应用于电力行业。

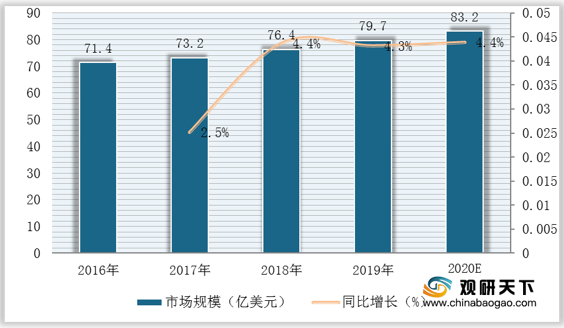

近年来,在下游电力行业快速发展驱动下,全球互感器市场规模稳步提升,截至2019年已达79.7亿美元,同比增长4.36%,预计2020年将达83.2亿美元。

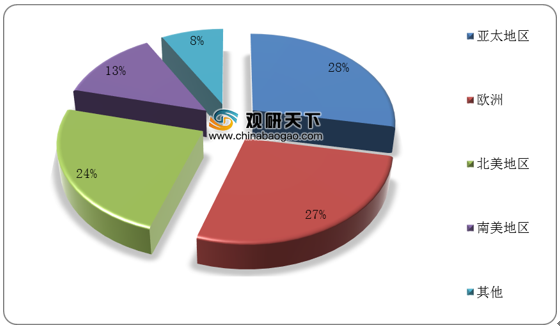

其中,亚太地区发展迅速,成为全球互感器最大市场,占比高达28%;其次为欧洲与北美地区,占比分别为27%、24%。

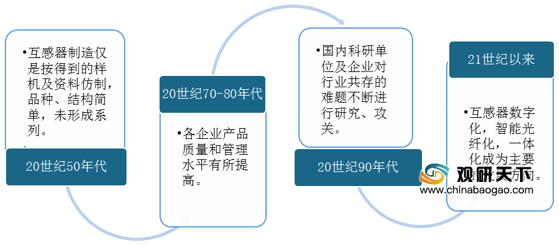

从国内市场来看,我国互感器行业发展起步始于上世纪50年代,在下游智能电网建设驱动下,市场规模保持稳步扩增,企业数量持续增长,发展至今逐渐向数字化、光纤化方向转变。

在市场规模方面,数据显示,截至2019年我国互感器行业市场规模已突破120亿元,预计2020年将继续保持稳定增长,达**亿元。

在企业数量方面,数据显示,截至2020年12月底我国互感器制造企业共5184家,较2019年增加419家。

而随着行业企业数量的不断增多,我国互感器行业市场竞争也变得更为激烈。按行业主要参与者可划分为三大竞争梯队:第一梯队为大一互等企业;第二梯队为科兴、天际、靖互、湖北大二互和正泰等企业;第三梯队为华亿、四会中华等企业。

其中,第一梯队企业占有绝对竞争优势,占比高达30%;第二、三梯队占比分别为15%、10%。

相关行业分析报告参考《2021年中国互感器市场分析报告-市场现状调查与发展战略规划》。

互感器产品分类

| 产品种类 |

主要产品 |

|

| 电压互感器 |

按用途分类 |

测量用电压互感器、保护用电压互感器 |

| 按绝缘介质分类 |

干式电压互感器、浇注绝缘电压互感器、油浸式电压互感器、气体绝缘电压互感器 |

|

| 按相数分类 |

单相结构的电压互感器、三相结构的电压互感器 |

|

| 按电压变换原理分类 |

电磁式电压互感器、电容式电压互感器、光电式电压互感器 |

|

| 按使用条件分类 |

户内型电压互感器、户外型电压互感器 |

|

| 按一次绕组对地运行状态分类 |

一次绕组接地的电压互感器、一次绕组不接地的电压互感器 |

|

| 按磁路结构分类 |

单级式电压互感器、串级式电压互感器、组合式互感器 |

|

| 电流互感器 |

按用途分类 |

测量用电流互感器、保护用电流互感器 |

| 按绝缘介质分类 |

干式电流互感器、浇注式电流互感器、油浸式电流互感器、气体绝缘电流互感器 |

|

| 按电流变换原理分类 |

电磁式电流互感器、光电式电流互感器 |

|

| 按安装方式分类 |

贯穿式电流互感器、支柱式电流互感器、柱上用电流互感器、套管式电流互感器、母线式电流互感器 |

|

资料来源:公开资料整理

其产业链上游主要为铁芯、铜线变压器油、铜排、支架、缓冲材料、铜螺母、焊锡、底座或壳体、绝缘材料等行业,下游主要应用于电力行业。

互感器行业产业链

资料来源:公开资料整理

近年来,在下游电力行业快速发展驱动下,全球互感器市场规模稳步提升,截至2019年已达79.7亿美元,同比增长4.36%,预计2020年将达83.2亿美元。

2016-2020年全球互感器市场规模与同比增长及预测

数据来源:公开资料整理

其中,亚太地区发展迅速,成为全球互感器最大市场,占比高达28%;其次为欧洲与北美地区,占比分别为27%、24%。

全球互感器市场区域竞争结构

数据来源:公开资料整理

从国内市场来看,我国互感器行业发展起步始于上世纪50年代,在下游智能电网建设驱动下,市场规模保持稳步扩增,企业数量持续增长,发展至今逐渐向数字化、光纤化方向转变。

我国互感器行业发展历程

资料来源:公开资料整理

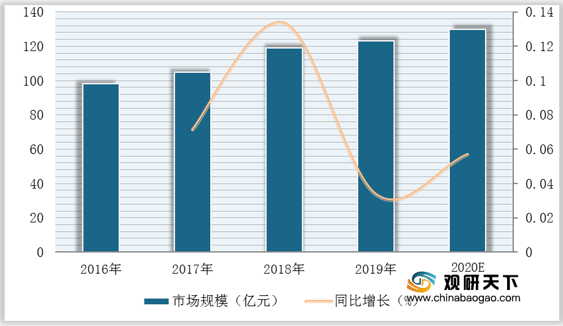

在市场规模方面,数据显示,截至2019年我国互感器行业市场规模已突破120亿元,预计2020年将继续保持稳定增长,达**亿元。

2016-2020年我国互感器行业市场规模与同比增长及预测

数据来源:公开资料整理

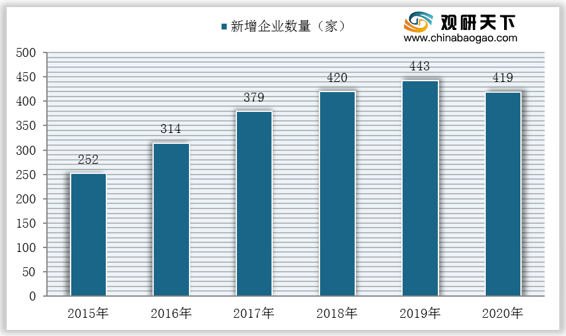

在企业数量方面,数据显示,截至2020年12月底我国互感器制造企业共5184家,较2019年增加419家。

2015-2020年我国互感器制造行业相关新增企业数量

数据来源:企查查

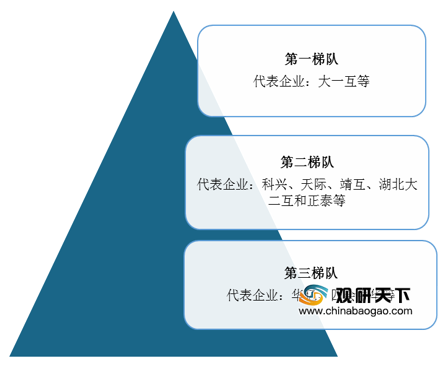

而随着行业企业数量的不断增多,我国互感器行业市场竞争也变得更为激烈。按行业主要参与者可划分为三大竞争梯队:第一梯队为大一互等企业;第二梯队为科兴、天际、靖互、湖北大二互和正泰等企业;第三梯队为华亿、四会中华等企业。

我国互感器行业市场竞争梯队情况

资料来源:公开资料整理

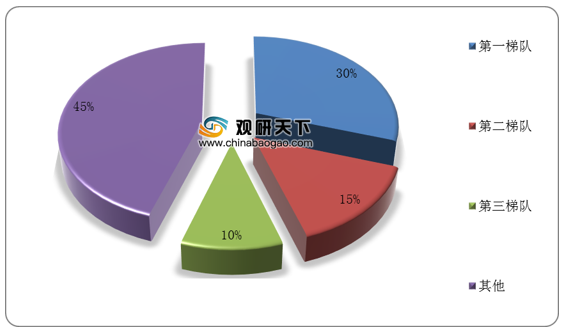

其中,第一梯队企业占有绝对竞争优势,占比高达30%;第二、三梯队占比分别为15%、10%。

我国互感器行业各梯队占比情况

数据来源:公开资料整理(shz)

相关行业分析报告参考《2021年中国互感器市场分析报告-市场现状调查与发展战略规划》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。