射频功率放大器,又称RFPA,是射频前端模组的重要组成部分,主要作用是将发射通道的射频信号放大,以获得足够大的射频产品输出功率。

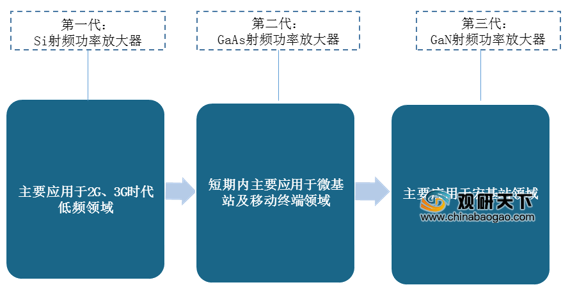

根据所采用的半导体材料不同,射频功率放大器可大致分为三大类别:第一代(Si、Ge)、第二代(GaAs、InP)、第三代(SiC、GaN)。

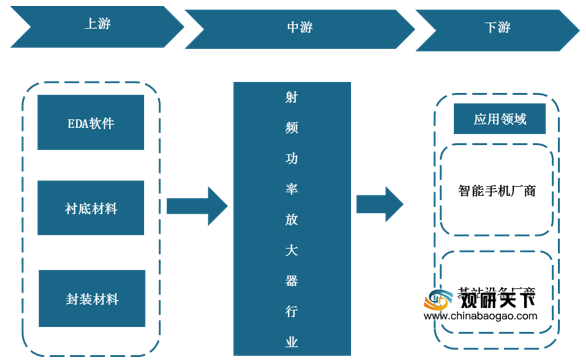

其产业链上游主要为EDA软件、衬底材料与封装材料等,下游主要为智能手机厂商与基站设备厂商。

不同的通信技术对于射频功率放大器的需求数量以及价值不一,总体来看,5G手机对射频功率放大器的需求数量以及价值是4G手机的两倍之多。

近年来,在5G通信技术快速发展以及5G基站建设下,我国射频功率放大器行业迎来良好发展机遇,市场需求逐渐释放。数据显示,2019年我国射频功率放大器在手机领域市场规模为11.9亿美元,预计2020年将达14.7亿美元;在基站领域市场规模为35.1亿美元,预计2020年将达108亿美元。

但由于我国射频功率放大器行业起步较晚,目前全球射频功率放大器市场主要被美国厂商所垄断,主要代表企业有Skyworks、Qorvo及Broadcom,三者合计市场份额高达92%;国产企业华为海思主要处于第二梯队位置,营收占比远远小于Skyworks等第一梯队企业。

目前随着5G、物联网普及率不断提高,对于射频功率放大器的需求成倍放大,更多芯片设计巨头开始布局射频功率器件行业,而随着行业新进入者不断增多,我国射频功率放大器市场竞争将不断加剧。

同时,随着下游通信技术发展对产品性能提出更高要求,我国射频功率放大器封装技术也逐渐向集成化方向发展。而对于企业而言,只有不断加速相关技术研发,提高自身产品性能水平,才能在激烈竞争市场中占据一席之地。

相关行业分析报告参考《2021年中国射频功率放大器市场分析报告-市场竞争现状与发展前景研究》。

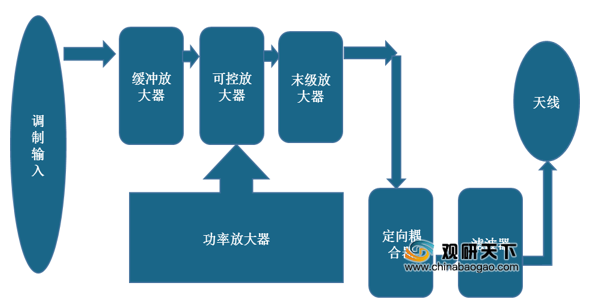

射频功率放大器工作原理

资料来源:公开资料整理

根据所采用的半导体材料不同,射频功率放大器可大致分为三大类别:第一代(Si、Ge)、第二代(GaAs、InP)、第三代(SiC、GaN)。

射频功率放大器分类(按半导体材料不同)

资料来源:公开资料整理

其产业链上游主要为EDA软件、衬底材料与封装材料等,下游主要为智能手机厂商与基站设备厂商。

射频功率放大器产业链

资料来源:公开资料整理

不同的通信技术对于射频功率放大器的需求数量以及价值不一,总体来看,5G手机对射频功率放大器的需求数量以及价值是4G手机的两倍之多。

单个手机对射频功率放大器需求数量及价值

| 手机类别 |

数量(个) |

价值(美元) |

| 2G手机 |

1 |

0.3 |

| 3G手机 |

4 |

1.25 |

| 4G手机 |

7 |

3.25 |

| 5G手机 |

16 |

7.5 |

数据来源:公开资料整理

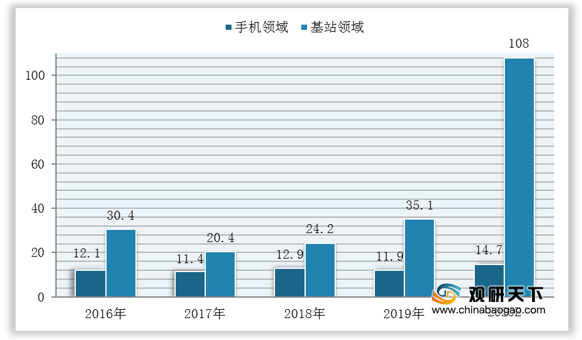

近年来,在5G通信技术快速发展以及5G基站建设下,我国射频功率放大器行业迎来良好发展机遇,市场需求逐渐释放。数据显示,2019年我国射频功率放大器在手机领域市场规模为11.9亿美元,预计2020年将达14.7亿美元;在基站领域市场规模为35.1亿美元,预计2020年将达108亿美元。

2016-2020年我国射频功率放大器下游应用领域市场规模(单位:亿美元)

数据来源:信通院、工信部

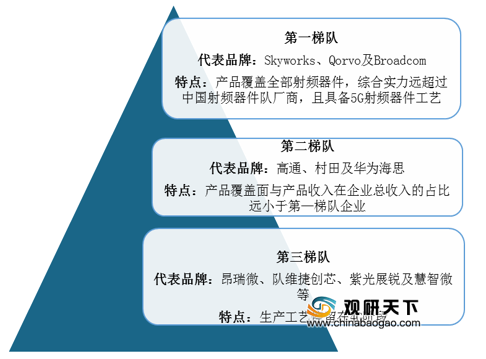

但由于我国射频功率放大器行业起步较晚,目前全球射频功率放大器市场主要被美国厂商所垄断,主要代表企业有Skyworks、Qorvo及Broadcom,三者合计市场份额高达92%;国产企业华为海思主要处于第二梯队位置,营收占比远远小于Skyworks等第一梯队企业。

全球射频功率放大器行业竞争格局

资料来源:公开资料整理

全球射频功率放大器市场份额分布

数据来源:公开资料整理

目前随着5G、物联网普及率不断提高,对于射频功率放大器的需求成倍放大,更多芯片设计巨头开始布局射频功率器件行业,而随着行业新进入者不断增多,我国射频功率放大器市场竞争将不断加剧。

部分芯片设计巨头布局射频功率器件方式

| 主体 |

布局方式 |

布局情况 |

| 英特尔、三星、华为海思等芯片设计顶尖企业 |

基于芯片设计领域的领先技术,全面布局射频器件领域。 |

目前在低噪声功率放大器、射频功率放大器、天线开关等领域已取得进展。 |

| 较小的中国芯片设计公司 |

普遍采用在低端领域重复设计和低价竞争策略 |

|

资料来源:公开资料整理

同时,随着下游通信技术发展对产品性能提出更高要求,我国射频功率放大器封装技术也逐渐向集成化方向发展。而对于企业而言,只有不断加速相关技术研发,提高自身产品性能水平,才能在激烈竞争市场中占据一席之地。

我国射频功率放大器行业未来发展趋势

资料来源:公开资料整理(shz)

相关行业分析报告参考《2021年中国射频功率放大器市场分析报告-市场竞争现状与发展前景研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。