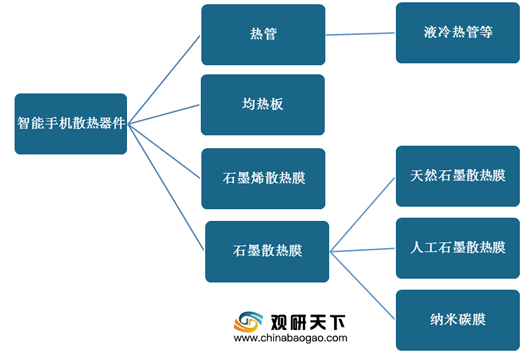

智能手机散热器件,是指在智能手机中起到热量发散作用的器件,主要分为四大类产品:石墨散热膜、石墨烯散热膜、热管和均热板。

其中石墨散热膜为4G智能手机主流散热器件;石墨烯散热膜因其产能小、价格高,仅在高端手机使用;热管和均热板为新一代智能手机散热技术,在5G手机中的渗透率持续提升。

受益5G手机大规模出货与5G手机单机使用散热器件价值提升量两大因素驱动,我国智能手机散热器件市场规模呈高速增长趋势。

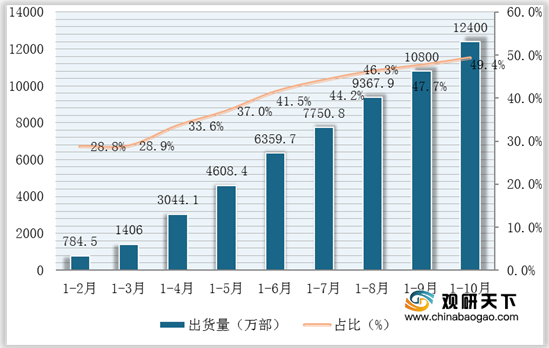

具体来看,随着5G时代的到来,5G手机迎来上升周期,出货量呈快速增长趋势。数据显示,截至到2020年1-10月,国内市场5G手机累计出货量1.24亿部,在整个手机市场中的占比提升至49.4%。

而5G手机功耗较大,对散热诉求提升,传统的散热方案已经不能满足终端需求,目前市面上主流厂商所发布的5G手机均已采用“石墨+导热界面材料+均热板与热管”多重散热器件。相较于4G手机,5G手机散热器件的价值量约有3-4倍提升。

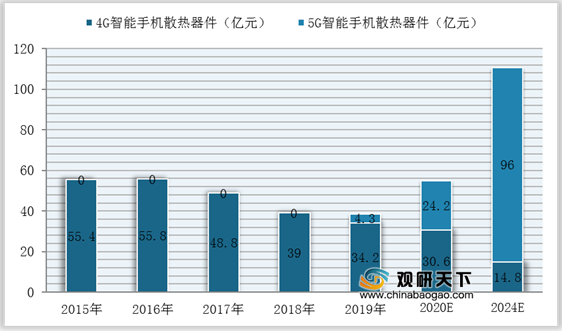

数据显示,2015-2019年受智能手机出货量下降影响,我国散热器件市场规模有所下滑,截至到2019年我国智能手机散热器件市场规模为38.5亿元,同比下降1.28%。预计在5G手机的快速发展下,未来四年我国智能手机散热器件市场规模将以23.6%的年均复合增长率扩大,到2024有望突破百亿元。其中,5G手机将成为我国散热器件市场增长的主要动力。

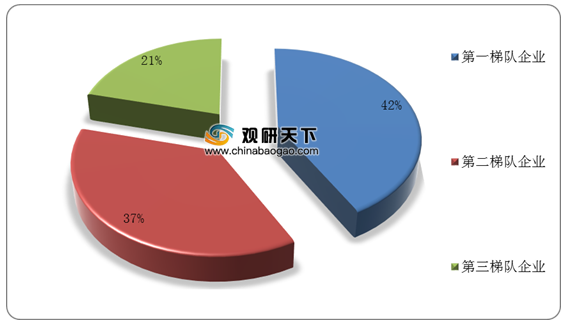

在市场竞争方面,我国智能手机散热器件企业众多,市场竞争较为激烈。按行业主要参与者划分,主要可分为三大竞争梯队。其中,中石科技、飞荣达、碳元科技等三大传统散热器件龙头企业积极布局热管与均热板市场,位于第一梯队。

在市场份额方面,中石科技、飞荣达、碳元科技等龙头企业优势较为明显,市场占比为42%,思泉新材等第二梯队企业占比为37%;济南胜全等第三梯队企业占比为21%。

从发展趋势看,随着5G商业化,智能手机高端化发展,对于散热要求提升,未来组合散热方案将成为主流。

而对于企业来说,在众多智能手机散热器件中,热管以及均热板散热性能更佳,发展前景较好,但当前该领域被台湾企业垄断,本土企业未来替代空间广阔。同时,为迎合电子产品轻薄化的发展方向,未来热管和均热板的体积需要不断缩小。

相关行业分析报告参考《2020年中国智能散热器件市场分析报告-行业规模现状与发展潜力评估》。

其中石墨散热膜为4G智能手机主流散热器件;石墨烯散热膜因其产能小、价格高,仅在高端手机使用;热管和均热板为新一代智能手机散热技术,在5G手机中的渗透率持续提升。

智能手机散热器件分类

资料来源:公开资料整理

受益5G手机大规模出货与5G手机单机使用散热器件价值提升量两大因素驱动,我国智能手机散热器件市场规模呈高速增长趋势。

具体来看,随着5G时代的到来,5G手机迎来上升周期,出货量呈快速增长趋势。数据显示,截至到2020年1-10月,国内市场5G手机累计出货量1.24亿部,在整个手机市场中的占比提升至49.4%。

2020年1-10月国内5G手机累计出货量及占比变化

数据来源:信通院

而5G手机功耗较大,对散热诉求提升,传统的散热方案已经不能满足终端需求,目前市面上主流厂商所发布的5G手机均已采用“石墨+导热界面材料+均热板与热管”多重散热器件。相较于4G手机,5G手机散热器件的价值量约有3-4倍提升。

4G手机与5G手机散热器件价值量对比

| 散热器件 |

4G手机 |

5G手机 |

| 石墨散热膜 |

2-3元 |

3-4元 |

| 导热界面材料 |

4-15元 |

10-25元 |

| 热管 |

仅在高端游戏机中使用 |

5-10元 |

| 均热板 |

仅在高端游戏机中使用 |

10-25元 |

| 价值量合计 |

6-18元 |

28-64元 |

资料来源:公开资料整理

2015-2024年我国智能手机散热器件市场规模及预测(按销售额口径统计)

数据来源:公开资料整理

在市场竞争方面,我国智能手机散热器件企业众多,市场竞争较为激烈。按行业主要参与者划分,主要可分为三大竞争梯队。其中,中石科技、飞荣达、碳元科技等三大传统散热器件龙头企业积极布局热管与均热板市场,位于第一梯队。

我国智能手机散热器市场竞争格局情况

资料来源:公开资料整理

在市场份额方面,中石科技、飞荣达、碳元科技等龙头企业优势较为明显,市场占比为42%,思泉新材等第二梯队企业占比为37%;济南胜全等第三梯队企业占比为21%。

我国智能手机散热器市场竞争份额情况

资料来源:公开资料整理

从发展趋势看,随着5G商业化,智能手机高端化发展,对于散热要求提升,未来组合散热方案将成为主流。

而对于企业来说,在众多智能手机散热器件中,热管以及均热板散热性能更佳,发展前景较好,但当前该领域被台湾企业垄断,本土企业未来替代空间广阔。同时,为迎合电子产品轻薄化的发展方向,未来热管和均热板的体积需要不断缩小。

我国智能手机散热器件行业未来发展趋势

资料来源:公开资料整理(shz)

相关行业分析报告参考《2020年中国智能散热器件市场分析报告-行业规模现状与发展潜力评估》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。