电源转换器又称交流转换器,是变压器的一种,是指带电源线和插头并且可以移动的多孔转换器,俗称插线板、拖线板或排插等。转换器在国内起步于20世纪90年代,先后经历了起步阶段、高速发展阶段、行业洗牌阶段。

国家质检总局和中国国家标准化管理委员会于2017年4月14日发布的插座行业国家新标准中,在保护门设置、电源线、材料阻燃性、3C认证、插口搭配等五个方面做出了改进,提高了转换器行业的准入门槛,进一步规范了行业的发展,更好地保障消费者的人身安全和财产安全。

转换器在民用市场需求一直强劲,与居民家电、房地产等行业的发展高度相关,而居民人均收入及消费水平,又在很大程度上影响这些下游行业的发展,因此,居民人均收入及消费水平成为转换器市场供求关系的基础因素。

2013-2019年,我国居民人均可支配收入及消费支出均呈逐年增长趋势,2019年全国居民人均可支配收入增至30733元,人均消费支出增至21559元。截至2020年9月,我国居民人均可支配收入为23781元,人均消费支出为14923元。

随着我国经济的不断发展,人民生活水平日益提高,我国居民耗电耐用品的消费量也逐渐高涨,尤其是近年来,小家电市场规模快速增长,带动了转换器等基础配套电源连接品需求。我国小家电市场规模从2017年的1104亿元增至2019年的1289亿元,年均复合增长率约8%。

同时,我国手机的普及和手机网民规模的增长,也使得电源转换器的需求大幅增加。我国移动电话用户规模呈稳定增长态势,移动电话普及率也不断上升。2015年我国移动电话用户规模仅13.06亿户,移动电话普及率为92.5部/百人。截至2020年11月,我国移动电话用户总数为15.97亿,移动电话普及率达114.1部/百人。此外,截至2020年6月,我国手机网民规模达93236万人。

在多方因素推动下,我国转换器需求规模不断扩大。2019年我国转换器行业需求量约63098万个,市场规模约89.13亿元,其中,来自城镇居民更新需求及工业企业需求最多,需求量分别约24509.2万个、19111.2万个,市场规模分别达34.62亿元、27亿元。若按照转换器行业需求量及市场规模年均5%左右的增速预测,2022年我国转换器行业需求量将达76224万个,市场规模将突破110亿元。

相关行业分析报告参考《2020年中国转换器市场调研报告-市场规模现状与未来趋势预测》。

国内转换器发展历程

资料来源:公开资料

国家质检总局和中国国家标准化管理委员会于2017年4月14日发布的插座行业国家新标准中,在保护门设置、电源线、材料阻燃性、3C认证、插口搭配等五个方面做出了改进,提高了转换器行业的准入门槛,进一步规范了行业的发展,更好地保障消费者的人身安全和财产安全。

转换器新旧国标对比

| 对比 |

旧国标(GB2099.3-2008) |

新国标(GB2099.7-2015) |

| 排插线加粗 |

额定电流10A导线的最小横截面积0.75平方毫米;额定16A则为1平方毫米 |

额定电流10A导线的最小横截面积1平方毫米;额定16A则为1.5平方毫米 |

| 插口搭配设计 |

圆孔、扁孔、两头、三角等多种形态作何 |

改用五孔插口或二孔插口搭配设计 |

| 保护门设置 |

无要求 |

2017版插座新国标要求插线板必须设置保护门 |

| 材料阻燃提升 |

阻燃要求低 |

2017版插座新国标新增了针焰测试项目,阻燃整体提升到750度,要求针焰明火与转换器接触30秒钟后不起燃,或起燃30秒后自动熄灭 |

| 3C认证 |

插头和电源线要有3C认证 |

插头、电源线、整机通过3C认证 |

资料来源:国家质检总局

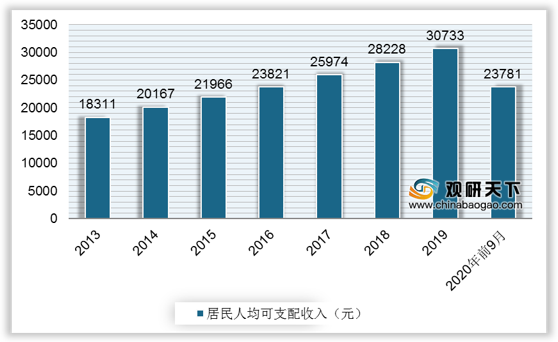

转换器在民用市场需求一直强劲,与居民家电、房地产等行业的发展高度相关,而居民人均收入及消费水平,又在很大程度上影响这些下游行业的发展,因此,居民人均收入及消费水平成为转换器市场供求关系的基础因素。

2013-2019年,我国居民人均可支配收入及消费支出均呈逐年增长趋势,2019年全国居民人均可支配收入增至30733元,人均消费支出增至21559元。截至2020年9月,我国居民人均可支配收入为23781元,人均消费支出为14923元。

2013-2020年9月全国居民人均可支配收入情况

数据来源:国家统计局

2013-2020年9月全国居民人均消费支出情况

数据来源:国家统计局

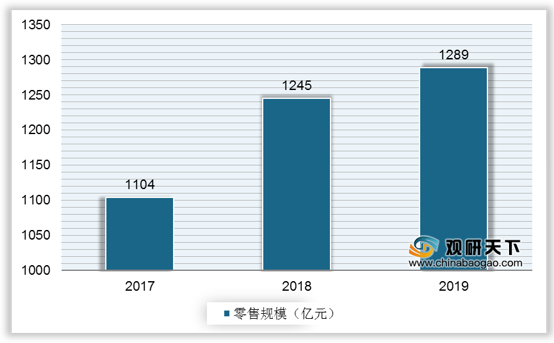

随着我国经济的不断发展,人民生活水平日益提高,我国居民耗电耐用品的消费量也逐渐高涨,尤其是近年来,小家电市场规模快速增长,带动了转换器等基础配套电源连接品需求。我国小家电市场规模从2017年的1104亿元增至2019年的1289亿元,年均复合增长率约8%。

2017-2019小家电市场规模增长趋势

数据来源:全国家用电器工业信息中心

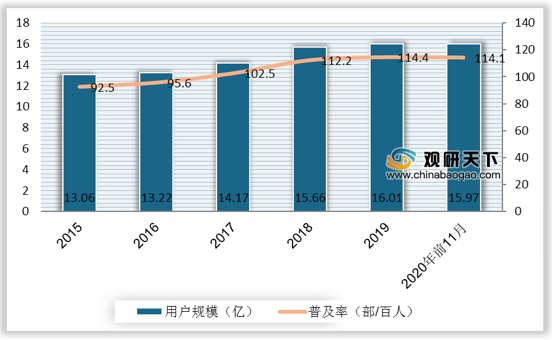

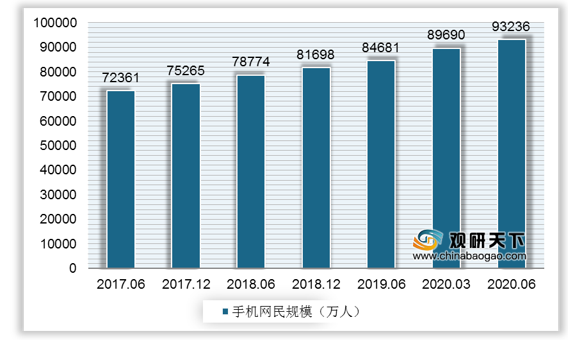

同时,我国手机的普及和手机网民规模的增长,也使得电源转换器的需求大幅增加。我国移动电话用户规模呈稳定增长态势,移动电话普及率也不断上升。2015年我国移动电话用户规模仅13.06亿户,移动电话普及率为92.5部/百人。截至2020年11月,我国移动电话用户总数为15.97亿,移动电话普及率达114.1部/百人。此外,截至2020年6月,我国手机网民规模达93236万人。

2015-2020年11月我国手机用户规模及普及率情况

数据来源:工信部

2014-2020年6月我国手机网民规模

数据来源:CNNIC

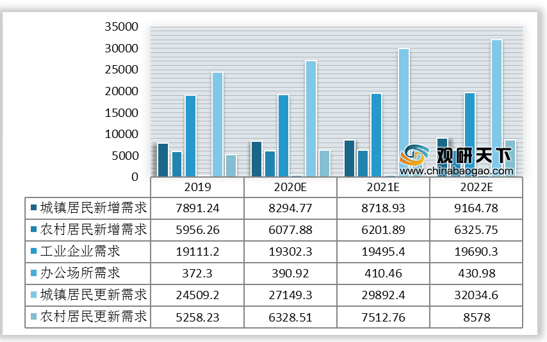

在多方因素推动下,我国转换器需求规模不断扩大。2019年我国转换器行业需求量约63098万个,市场规模约89.13亿元,其中,来自城镇居民更新需求及工业企业需求最多,需求量分别约24509.2万个、19111.2万个,市场规模分别达34.62亿元、27亿元。若按照转换器行业需求量及市场规模年均5%左右的增速预测,2022年我国转换器行业需求量将达76224万个,市场规模将突破110亿元。

2019-2022年我国转换器行业需求量及预测(万个)

数据来源:公开资料

2019-2022年我国转换器行业市场规模及预测(万元)

数据来源:公开资料(TC)

相关行业分析报告参考《2020年中国转换器市场调研报告-市场规模现状与未来趋势预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。