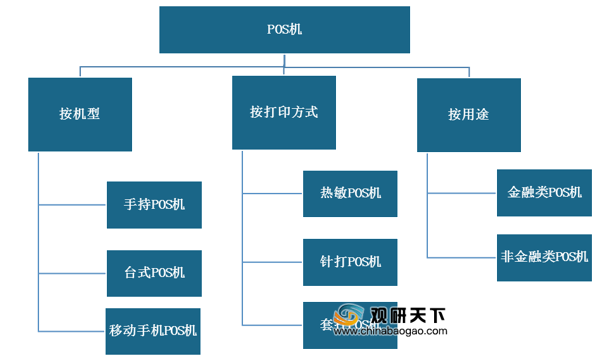

POS机,是指一种配有条码或OCR码技术终端阅读器,有现金或易货额度出纳功能,主要任务是对商品与媒体交易提供数据服务和管理功能。其种类众多,主要可按机型、打印方式、用途分为各类产品。

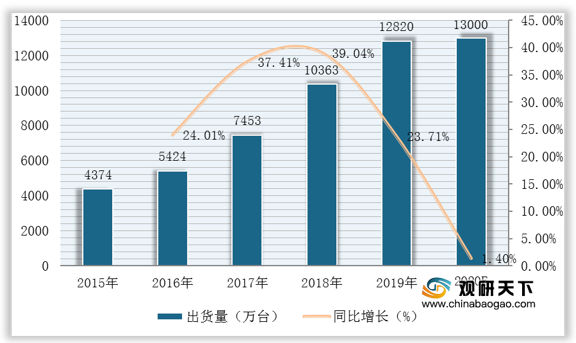

近五年来,全球POS终端出货量不断增长,数据显示,截至到2019年全球POS机出货量达到12820万台,同比增长23.71%,预计2020年将达到1.3亿台。

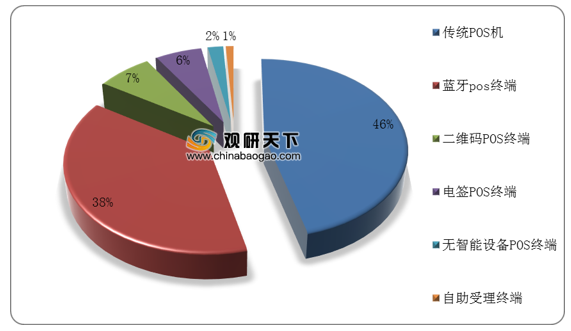

在出货类型方面,传统POS和mPOS各占一半。数据显示,2019年全球传统POS机出货量为5870万台,占比为46%;mPOS(蓝牙POS终端、电签POS)出货量5920万台,占比为46%。

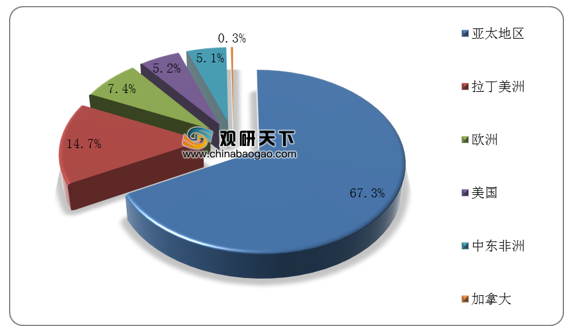

在出货地区分布方面,亚太地区出货量遥遥领先。数据显示,2019年亚太地区POS终端出货量为8620万台,占全球总出货量的67.3%;其次为拉丁美洲与欧洲,出货量分别为1890万台、950万台,占比分别为14.7%、7.4%。

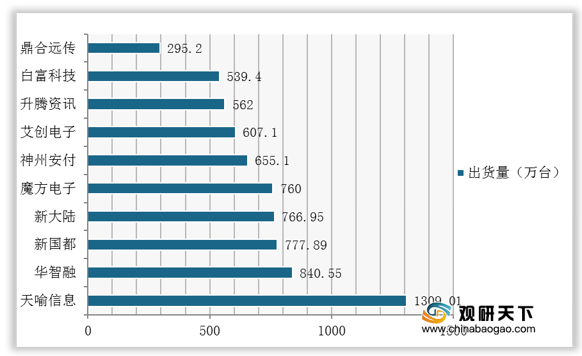

在亚太地区出货厂商分布方面,数据显示,2019年,天喻信息以1309.01万台的POS终端出货量代替2018年的新大陆,成为亚太地区中国大陆厂商第一。

从国内情况来看,2015-2018年我国POS机行业需求量持续增长,2019年在市场饱和、政策大改等因素影响下,行业规模有所下降,但受换机潮驱动,2020年上半年我国POS销量实现逆势增长。

数据显示,截至2020年H1,我国联网POS机具数量为3331.28万台,同比上年增加170.75万台。

数据显示,截止到2020年H1我国每万人对应的POS机具数量为237.94台,同比上年也实现正增长。

在出货类型方面,相较于传统的POS机,搭载了智能操作系统的智能POS机服务范围更广,正逐步取代单一功能的POS机,未来或将成为我国POS机行业主流产品。

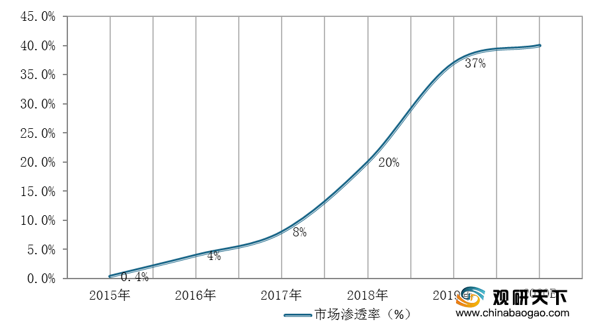

数据显示,我国联网智能POS机市场渗透率已从2015年的0.4%增长至2019年的37%,同比2018年上升17%,预计2020年有望突破40%,达**%。

相关行业分析报告参考《2020年中国POS机市场调研报告-行业现状与投资前景预测》。

POS机分类

资料来源:公开资料整理

近五年来,全球POS终端出货量不断增长,数据显示,截至到2019年全球POS机出货量达到12820万台,同比增长23.71%,预计2020年将达到1.3亿台。

2015-2020年全球POS机终端出货量与同比增长及预测

数据来源:公开资料整理

在出货类型方面,传统POS和mPOS各占一半。数据显示,2019年全球传统POS机出货量为5870万台,占比为46%;mPOS(蓝牙POS终端、电签POS)出货量5920万台,占比为46%。

2019年全球POS机出货类型

数据来源:公开资料整理

在出货地区分布方面,亚太地区出货量遥遥领先。数据显示,2019年亚太地区POS终端出货量为8620万台,占全球总出货量的67.3%;其次为拉丁美洲与欧洲,出货量分别为1890万台、950万台,占比分别为14.7%、7.4%。

2019年全球POS机出货地区分布

数据来源:公开资料整理

在亚太地区出货厂商分布方面,数据显示,2019年,天喻信息以1309.01万台的POS终端出货量代替2018年的新大陆,成为亚太地区中国大陆厂商第一。

2019年亚太地区中国大陆厂商POS终端出货量TOP10

数据来源:公开资料整理

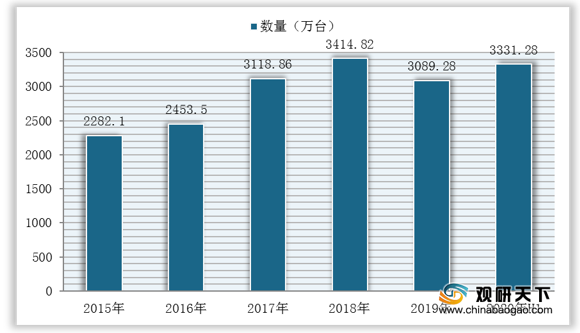

从国内情况来看,2015-2018年我国POS机行业需求量持续增长,2019年在市场饱和、政策大改等因素影响下,行业规模有所下降,但受换机潮驱动,2020年上半年我国POS销量实现逆势增长。

数据显示,截至2020年H1,我国联网POS机具数量为3331.28万台,同比上年增加170.75万台。

2015-2020年H1我国联网POS机具数量变化

数据来源:中国人民银行

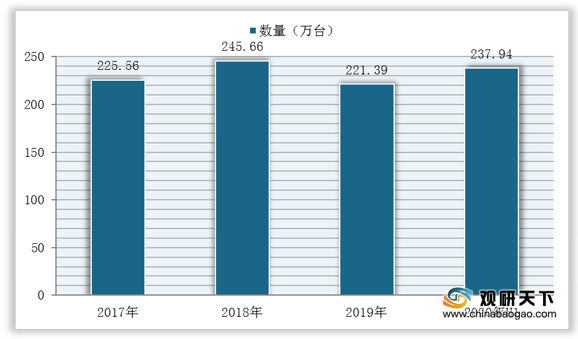

数据显示,截止到2020年H1我国每万人对应的POS机具数量为237.94台,同比上年也实现正增长。

2017-2020年H1我国每万人对应的POS机具数量变化

数据来源:中国人民银行

在出货类型方面,相较于传统的POS机,搭载了智能操作系统的智能POS机服务范围更广,正逐步取代单一功能的POS机,未来或将成为我国POS机行业主流产品。

传统POS机与智能POS机的比较

| 对比指标 |

传统POS机 |

智能POS机 |

| 开放性 |

封闭的,无法与其他设备关联。 |

开放的,与收银系统、ERP管理系统、会员系统连接,帮助商户建立数据通信。 |

| 搭载系统 |

嵌入式操作系统和专用的处理芯片。 |

安卓通用型操作系统。 |

| 收款服务 |

单一的刷卡收款方式,其他收款方式需要增加外接设备。 |

所有付款方式集为一体,包括闪付、扫码、第三方支付等。 |

| 附加功能 |

无 |

容纳一个商家所需要的大部分业务需求,可以收集客户数据,线上推广店铺。 |

| 商户体验 |

独立的收银系统,升级困难,有价格优势。 |

机具小,使用方便,但是价格微高。 |

资料来源:公开资料整理

数据显示,我国联网智能POS机市场渗透率已从2015年的0.4%增长至2019年的37%,同比2018年上升17%,预计2020年有望突破40%,达**%。

2015-2020年我国联网智能POS机市场渗透率及预测

数据来源:中国人民银行(shz)

相关行业分析报告参考《2020年中国POS机市场调研报告-行业现状与投资前景预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。