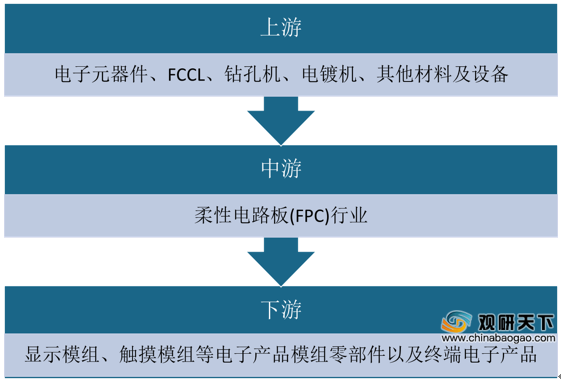

柔性电路板(FPC)是一种用柔性的绝缘基材制成的印刷电路板,可以大大缩小电子产品的体积,适用于电子产品向高密度、小型化、高可靠方向发展的需要。从产业链来看,柔性电路板行业上游为电子元器件、FCCL、电磁屏蔽膜、覆盖膜等原材料,以及镭射钻孔机、电镀机和曝光机等设备,下游为显示模组、触摸模组等电子产品模组零部件和终端电子产品。

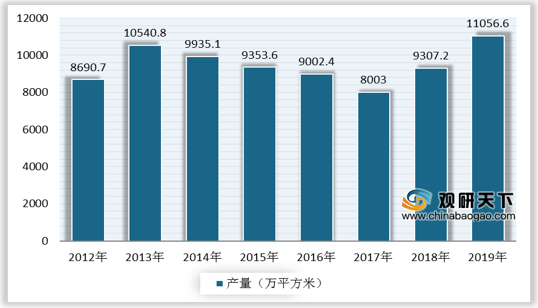

随着汽车电子、可穿戴设备等新兴消费类电子产品的快速发展,为我国柔性电路板市场带来新的增长空间,市场需求不断增长。数据显示,2019年我国柔性线路板市场需求量增长到10100.8万平方米。另外,我国柔性电路板产量也持续提升,2019年增长到11056.6万平方米。

近几年,我国柔性电路板市场规模整体保持增长态势,2019年提升至1303亿元。目前,我国柔性电路板消费主要集中在消费电子、汽车电子、网络通信等领域。其中智能手机、平板电脑等消费电子占主导地位,占比超过70%。数据显示,2019年,我国柔性电路板智能手机、平板电脑领域应用规模分别为526.93亿元、218.51亿元,占比分别为40.44%、16.77%。

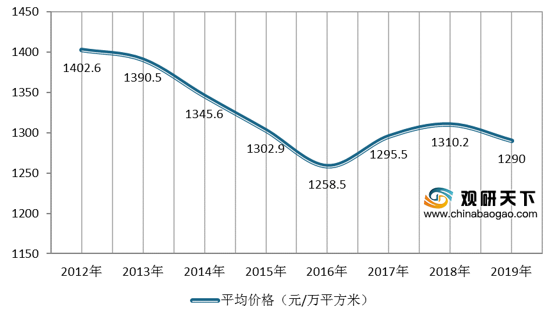

价格方面,我国柔性电路板产品市场价格整体呈现下降态势,2016年价格降至1258.5元/平方米,成为近年低点。2019年中国柔性电路板产品均价为1290元/平方米。

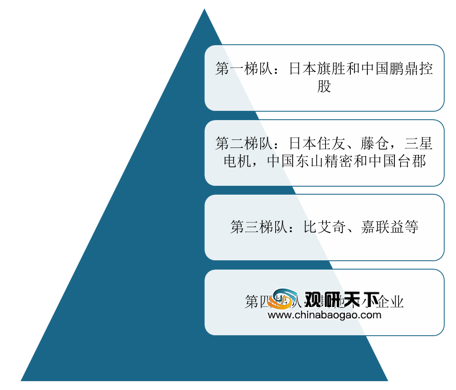

当前,柔性电路板行业可分为四个梯队。具体看,第一梯队为日本旗胜和中国鹏鼎控股;第二梯队企业有日本住友、藤仓,三星电机,中国东山精密和中国台郡;第三梯队企业有比艾奇、嘉联益等;第四梯队为其他中小企业。与国外相比,我国柔性电路板行业集中度仍然较低,产业化水平存有较大上升空间。

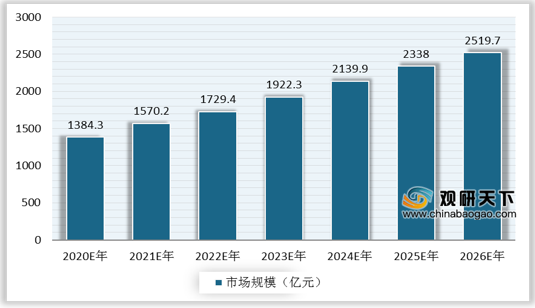

如今,国内消费电子市场的发展十分迅速,叠加电子产品轻量化和折叠化的发展趋势,我国柔性电路板下游应用领域将不断拓宽,在未来几年内行业有望得到进一步发展。预计到2026年,我国柔性电路板市场规模将达到2519.7亿元。

相关行业分析报告参考《2020年中国柔性电路板市场现状分析报告-市场运营态势与发展前景研究》。

柔性电路板(FPC)行业产业链

资料来源:公开资料整理

随着汽车电子、可穿戴设备等新兴消费类电子产品的快速发展,为我国柔性电路板市场带来新的增长空间,市场需求不断增长。数据显示,2019年我国柔性线路板市场需求量增长到10100.8万平方米。另外,我国柔性电路板产量也持续提升,2019年增长到11056.6万平方米。

2012-2019年中国柔性电路板需求量

数据来源:公开资料整理

2012-2019年中国柔性电路板产量

数据来源:公开资料整理

近几年,我国柔性电路板市场规模整体保持增长态势,2019年提升至1303亿元。目前,我国柔性电路板消费主要集中在消费电子、汽车电子、网络通信等领域。其中智能手机、平板电脑等消费电子占主导地位,占比超过70%。数据显示,2019年,我国柔性电路板智能手机、平板电脑领域应用规模分别为526.93亿元、218.51亿元,占比分别为40.44%、16.77%。

2012-2019年中国柔性电路板市场规模

数据来源:公开资料整理

2018-2019年中国柔性电路板下游应用领域规模

数据来源:公开资料整理

价格方面,我国柔性电路板产品市场价格整体呈现下降态势,2016年价格降至1258.5元/平方米,成为近年低点。2019年中国柔性电路板产品均价为1290元/平方米。

2012-2019年中国柔性电路板产品市场价格

数据来源:公开资料整理

当前,柔性电路板行业可分为四个梯队。具体看,第一梯队为日本旗胜和中国鹏鼎控股;第二梯队企业有日本住友、藤仓,三星电机,中国东山精密和中国台郡;第三梯队企业有比艾奇、嘉联益等;第四梯队为其他中小企业。与国外相比,我国柔性电路板行业集中度仍然较低,产业化水平存有较大上升空间。

柔性电路板行业竞争格局

资料来源:公开资料整理

如今,国内消费电子市场的发展十分迅速,叠加电子产品轻量化和折叠化的发展趋势,我国柔性电路板下游应用领域将不断拓宽,在未来几年内行业有望得到进一步发展。预计到2026年,我国柔性电路板市场规模将达到2519.7亿元。

2020-2026年中国柔性电路板市场规模预测

数据来源:公开资料整理(CT)

相关行业分析报告参考《2020年中国柔性电路板市场现状分析报告-市场运营态势与发展前景研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。