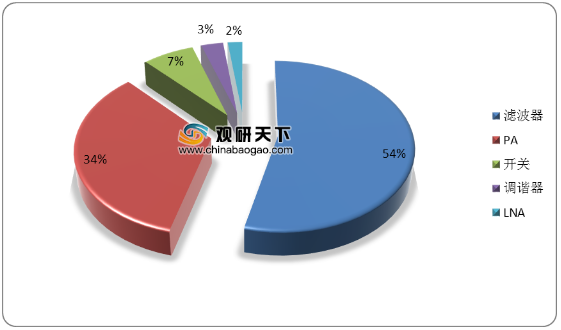

射频PA即射频功率放大器,是能够向天线提供足够信号功率的放大电路,其性能直接决定了无线终端的通讯距离、信号质量和待机时间,是无线通信设备射频前端最核心的组成部分,也是射频前端功耗最大的器件,可以应用在所有需要放大射频信号的领域,如卫星通信、遥感、雷达、通信基站、手机终端、物联网终端等。2019年功率放大器在射频前端市场中的比例达34%。

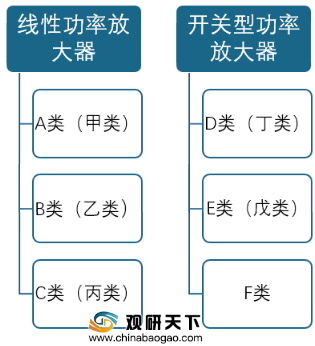

功率放大器按照功放中功放管的导电方式不同,分为甲(A)、乙(B)、丙(C)三类工作状态。除了以上几种分类外,还要使电子器件工作于开关状态的丁类(D)和戊类(E)及F类放大器。

全球功率放大器绝大部分市场份额被Skyworks、Qorvo、Broadcom、Murata占据,四家厂商合计占比达97%,并且前三家为美国厂商,占据了全球92%的市场份额,处于绝对主导地位。

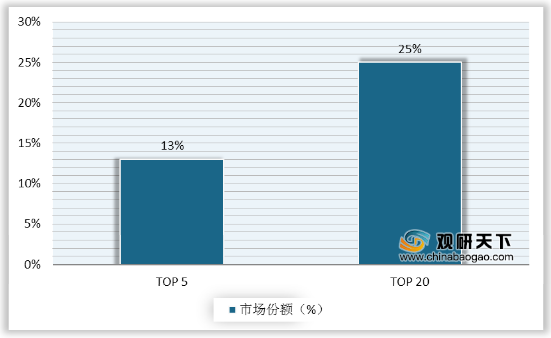

我国功率放大器企业数量虽多,但产品大多停留在中低端应用,布局高端应用的PA厂商为数不多。我国功率放大器市场集中度相对较低,TOP3企业的市场份额总计13%,TOP 20企业的市场份额总计25%。国内PA设计公司主要有中科汉天下、唯捷创芯、紫光展锐、慧智微、飞骧科技、中普微(韦尔股份控股)等。

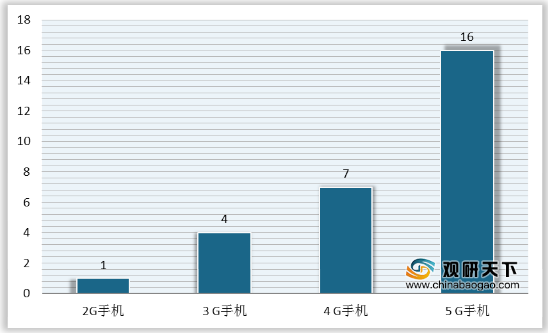

手机PA:随着移动通信技术不断进步,智能手机对射频功率放大器的数量需求不断上升。手机里面PA的数量随着2G、3G、4G、5G逐渐增加,预测5G手机内的PA芯片将达到16颗之多。同时,PA的单价也有显著提高,5G手机功率放大器单机价值量有望达到7.5美元。因此,智能移动终端射频PA市场规模将从2017年的50亿美元增至2023年的70亿美元,复合年增长率为7%

基站PA:5G的普及,除了会带动智能手机规模的增长,基站建设速度也在加快。2019年我国4G基站总数达544万个,占全球近半数量。中国5G基站有望延续4G格局,随着国内多个省市积极开展5G基站规划及建设,预计2020年中国5G基站数量将达150万个,占全球总量的50%以上。基站数量的增长,也将推动基站PA规模的扩张。

WIFI PA:WIFI PA市场规模约为手机PA市场规模的三分之一,随着无线网络的技术提升,尤其是Wi-Fi 6产品在2019年第三季度登场,当季销售规模便达470万美元。预计2020年Wi-Fi市场将大发异彩,市场规模将接近2亿美元,也将促进WIFI PA市场的增长。

以上数据资料参考《2020年中国射频PA产业分析报告-行业深度分析与投资战略研究》。

2019年全球射频前端市场规模比重

数据来源:公开资料

功率放大器按照功放中功放管的导电方式不同,分为甲(A)、乙(B)、丙(C)三类工作状态。除了以上几种分类外,还要使电子器件工作于开关状态的丁类(D)和戊类(E)及F类放大器。

功率放大器分类

资料来源:公开资料

全球功率放大器绝大部分市场份额被Skyworks、Qorvo、Broadcom、Murata占据,四家厂商合计占比达97%,并且前三家为美国厂商,占据了全球92%的市场份额,处于绝对主导地位。

全球功率放大器市场份额

数据来源:公开资料

我国功率放大器企业数量虽多,但产品大多停留在中低端应用,布局高端应用的PA厂商为数不多。我国功率放大器市场集中度相对较低,TOP3企业的市场份额总计13%,TOP 20企业的市场份额总计25%。国内PA设计公司主要有中科汉天下、唯捷创芯、紫光展锐、慧智微、飞骧科技、中普微(韦尔股份控股)等。

我国功率放大器市场集中度

数据来源:公开资料

国内主要PA设计公司一览

| 公司 |

城市 |

产品表现 |

| 中科汉天下 |

北京 |

2G/3G/4G PA主要供应商,兼具CMOS PA和GaAs PA技术量产能力,其可重构技术将扩展到PAMD、LNA模组上 |

| 唯捷创芯 |

天津 |

主要产品为GaAs PA,产品覆盖2G/3G/4G/4G+平台的PA、开关、天线调谐器和前端模组等 |

| 紫光展锐 |

北京 |

实现了GaAs和CMOS工艺在2G/3G/4G射频前端的全覆盖,并批量产Switch、LNA以及2.4G/5G双频Wi-Fi射频前端产品 |

| 飞骧科技 |

深圳 |

专注于射频功率放大器、开关机射频前端器件的设计与开发,新CMOS PA已量产出货 |

| 慧智微 |

广州 |

基于可重构设计的AgiPAM技术,结合使用新型RF-SOI技术,开发出射频器件方面的可重构颠覆性技术 |

资料来源:公开资料

手机PA:随着移动通信技术不断进步,智能手机对射频功率放大器的数量需求不断上升。手机里面PA的数量随着2G、3G、4G、5G逐渐增加,预测5G手机内的PA芯片将达到16颗之多。同时,PA的单价也有显著提高,5G手机功率放大器单机价值量有望达到7.5美元。因此,智能移动终端射频PA市场规模将从2017年的50亿美元增至2023年的70亿美元,复合年增长率为7%

5G手机单机使用PA数量预测(颗)

数据来源:公开资料

5G手机单机使用PA价值量预测

数据来源:公开资料

2017-2023年手机射频前端PA市场规模及预测

数据来源:公开资料

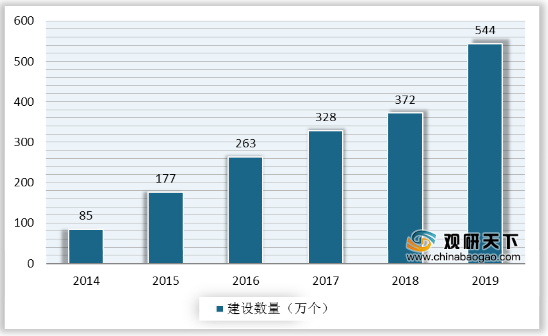

基站PA:5G的普及,除了会带动智能手机规模的增长,基站建设速度也在加快。2019年我国4G基站总数达544万个,占全球近半数量。中国5G基站有望延续4G格局,随着国内多个省市积极开展5G基站规划及建设,预计2020年中国5G基站数量将达150万个,占全球总量的50%以上。基站数量的增长,也将推动基站PA规模的扩张。

2014-2019年我国4G基站建设数量

数据来源:工信部

我国部分省市2020年5G基站建设目标

| 省份 |

2020年目标 |

| 福建 |

建成1万个 |

| 河北 |

建设1万个 |

| 湖南 |

完成超1万个 |

| 深圳 |

建设约3万个 |

| 辽宁 |

建设2万个 |

| 上海 |

建成2万个 |

| 北京 |

建成3万个 |

| 广西 |

建成2万个以上 |

| 重庆 |

新建3万个以上 |

| 山东 |

新建3万个 |

| 浙江 |

新建5万个 |

| 广东 |

新建6万个 |

数据来源:各地方政府官网

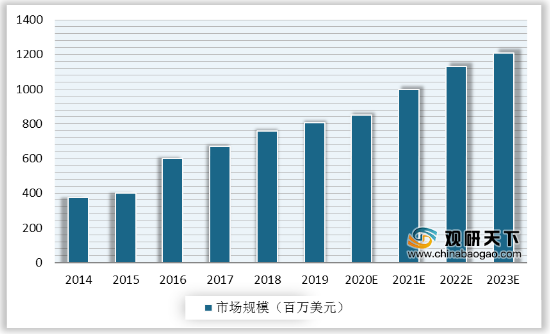

WIFI PA:WIFI PA市场规模约为手机PA市场规模的三分之一,随着无线网络的技术提升,尤其是Wi-Fi 6产品在2019年第三季度登场,当季销售规模便达470万美元。预计2020年Wi-Fi市场将大发异彩,市场规模将接近2亿美元,也将促进WIFI PA市场的增长。

2014-2023年我国网络无线市场规模及预测

数据来源:公开资料(TC)

以上数据资料参考《2020年中国射频PA产业分析报告-行业深度分析与投资战略研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。