| 设备分类 |

代表企业名称 |

| 氧化炉 |

应用材料、日本日立、东京电子等 |

| 涂胶显影设备 |

东京电子、迪恩士、苏思微等 |

| 光刻机 |

ASML、日本尼康、日本佳能等 |

| 刻蚀机 |

拉姆研究、东京电子、中微公司等 |

| 离子注人机 |

美国Axcelies、凯世通、中科信等 |

| 清洗设备 |

迪恩士、东京电子、拉姆研究等 |

| 质量检测设备 |

科磊半导体、日本日立、上海容励等 |

| 电学检测设备 |

泰瑞达、爱德万、东京电子等 |

| CMP设备 |

日本Evatec、华海清科、电科装备等 |

| CVD设备 |

拉姆研究、东京电子、北方华创等 |

| PVD设备 |

日本Evatec、日本Ulvac等 |

近年来,得益于半导体制造行业的发展,我国半导体设备行业得到国家扶持,相关政策频频出台,推动我国半导体设备行业发展。

| 政策名称 |

主要内容 |

| 《中国制造2025》 |

着力提升集成电路设计水平,掌握高密度封装及三维(3D)微组装技术。提升封装、测试产业的自主发展能力,形成关键制造设备的供货能力。 |

| 《我国集成电路产业“十三五”发展规划建议》 |

到2020年,集成电路产业与国际先进水平的差距逐步缩小,封装测试技术进人全球第一梯队。关键装备和材料进人国际采购体系,基本建成技术先进、安全可靠的集成电路产业体系。 |

| 《国家高新技术产业开发区“十三五”规划》 |

优化产业结构,推进集成电路及专用装备关键核心技术突破和应用。 |

| 《“十三五”国家科技创新规划》 |

攻克14am刻蚀设备、薄膜设备、掺杂设备等高端制造装备及零部件,突破28nm浸没式光刻机及核心部件。 |

| 《极大规模集成电路制造装备及成套工艺》项目(02专项) |

构建光刻设备和封测等产业技术创新联盟,扶植专项支持的企业做大做强,推动成果产业化,形成产业规模,提高整体产业实力。 |

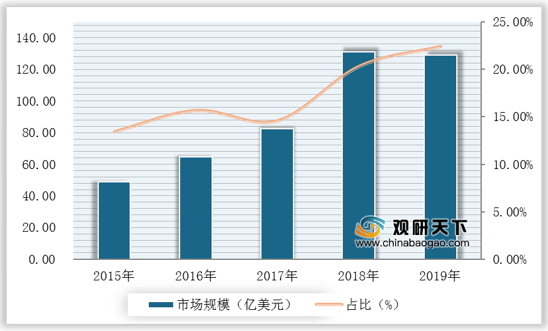

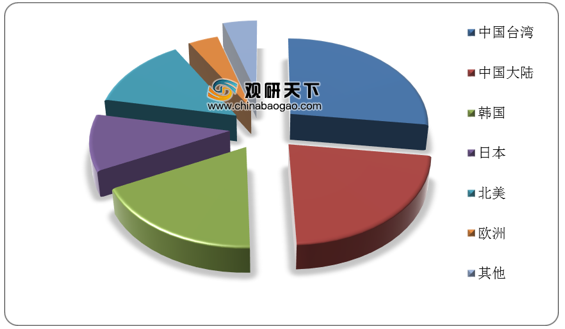

在此背景下,我国半导体设备行业市场规模稳步提升,处于全球领先地位。数据显示,2019年我国半导体设备行业市场规模为129.1亿美元,大陆地区在全球中的占比提升至22.40%。

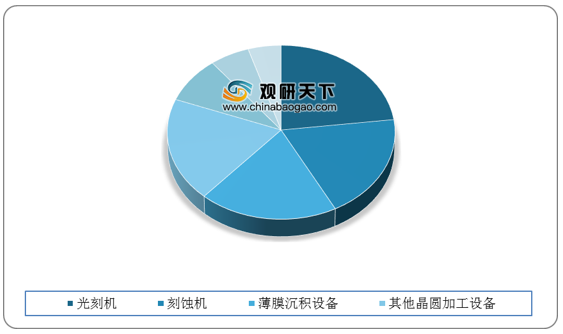

其中,从细分市场看,光刻机、刻蚀机和薄膜沉积设备占据我国半导体设备大头。数据显示,在我国半导体设备行业中,这三类半导体设备占比分别为24%、20%和20%。

与此同时,众多资本涌入我国半导体设备行业,随着行业市场规模的持续扩大,将吸引更多资金入局。

| 时间 |

公司名称 |

轮次 |

金额 |

投资方 |

| 2014年 |

炬光科技 |

A轮 |

数百万人民币 |

诚毅投资、国投高科、西高投 |

| 2015年 |

韬盛电子TwinSolution |

A轮 |

数千万人民币 |

张江火炬创投、浦东科创 |

| 炬光科技 |

B轮 |

数千万人民币 |

中科创 |

|

| 2016年 |

炬光科技 |

C轮 |

未透露 |

安持资本 |

| 2018年 |

翠涛自动化 |

天使轮 |

数百万人民币 |

深圳高新投、国成投资 |

| 2019年 |

翠涛自动化 |

A轮 |

数千万人民币 |

深创投(领投) |

| 莫诺科技 |

天使轮 |

数百万人民币 |

XBOTPARK基金-松山湖机器人研究院 |

|

| 2020年 |

广微集成 |

战略投资 |

4342万人民币 |

民德电子 |

| 比亚迪半导体 |

A+轮 |

8亿人民币 |

小米集团、联想集团、SK电讯创投等 |

|

| 广徽集成 |

战略投资 |

2605万人民币 |

民德电子 |

|

| 比亚迪半导体 |

A轮 |

19亿人民币 |

国投创新、中金资本、红杉资本中国 |

|

| 概伦电子 |

A轮 |

亿元及以上人民币 |

兴橙资本、英特尔投资 |

未来,在政策扶持以及需求上升等利好因素推动下,我国半导体设备行业发展将迎来新机遇,成为全球第一大市场。

相关行业分析报告参考《2020年中国半导体设备市场前景研究报告-市场现状与未来商机分析》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。