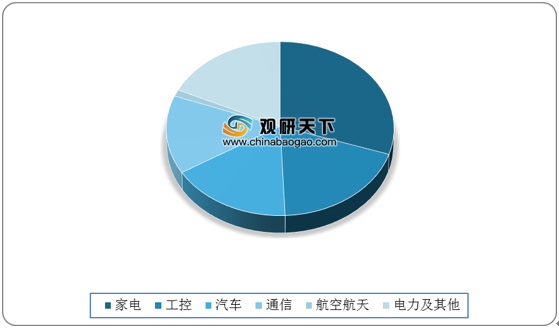

继电器是一种自动控制器件,从功能角度来说,继电器本质上是一种自动电气开关。继电器产品用途众多,广泛应用于家电、通信、汽车、工控、智能电表等领域,其中家电应用占比最多,达30.17%。按下游应用场景划分,继电器可分为功率继电器、工业继电器、电力继电器、汽车继电器、信号继电器、新能源继电器六大类。

经过多年的发展,我国继电器行业发展迅猛,市场规模保持增长趋势。数据显示,2018年我国继电器行业市场规模约为258.93亿元,未来还有提升空间。

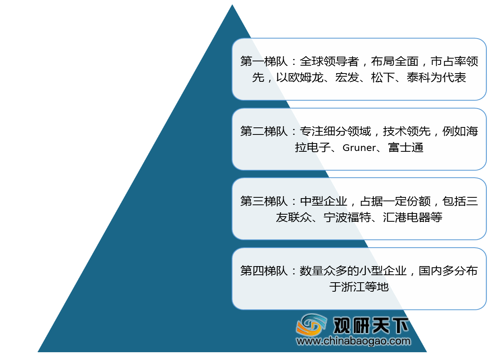

目前继电器行业竞争格局可分为四个梯队。第一梯队以欧姆龙、宏发、松下、泰科为代表,布局全面,产品种类完善,市占率领先;第二梯队以海拉电子、Gruner、富士通为主,专注某一细分领域;第三梯队以国内中型继电器企业为代表,例如三友联众、宁波福特、汇港电器等,多元布局,占据一定市场份额;第四梯队则是数量众多的小型企业,国内多分布于浙江等地。

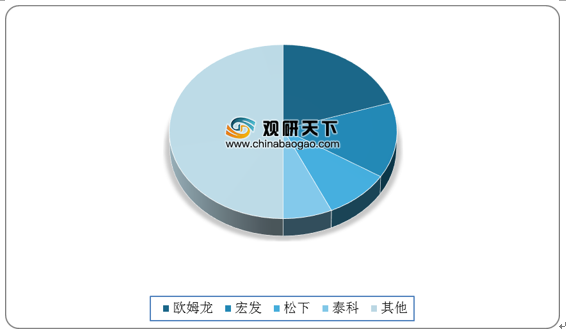

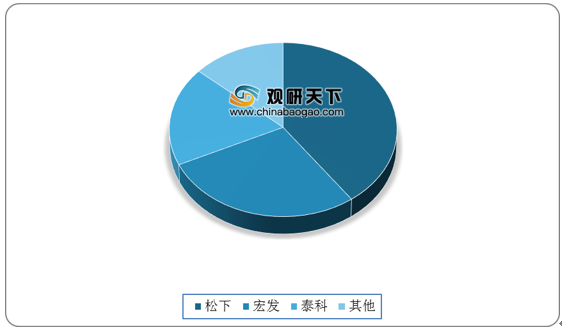

继电器行业集中度较高,松下、宏发制霸新能源继电器。数据显示,2018年全球继电器市场规模约440亿元,其中欧姆龙、宏发股份分别以20%、14%的份额位列一二名,第一梯队企业合计市占率超过50%。细分领域中高压直流继电器行业集中度也相对较高,2018年CR3在70%左右,本土龙头宏发股份与松下合计占据近60%的市场份额。汽车继电器领域松下和泰科地位稳固,市占率合计达35%。

在继电器收入规模方面,宏发股份稳居国内第一,占比约28%,体量为第二名三友联众(占比4.2%)的4-5倍,且近三年体量优势不断提升。在国内领先企业中占比达60%,近年提高至70%左右。

宏发股份作为世界级继电器龙头,坐拥欧美一线客户,已取代松下成为国内新能源龙头车企比亚迪、北汽新能源的主导供应商。2019年宏发股份已经在国内外标杆主机厂供应链中处于优势地位,基本锁定未来5-10年主要供应商地位,是大众、奔驰的唯一供应商,未来也将持续推进国产化替代。2019年宏发股份继电器产品销售占全球市场份额14.1%,同比提高0.1个百分点,继续巩固世界第一的地位。

继电器按下游应用场景可分为六类

| 分类 |

应用 |

| 功率继电器 |

家用电器、办公自动化、温度控制、电力电源等 |

| 工业继电器 |

工业机械设备、机床、PLC、电梯扶梯、辅助仪器仪表等 |

| 电力继电器 |

智能电表、智能照明、智能插座、继电保护等 |

| 汽车继电器 |

车身控制、动力控制、安全控制、驾驶信息等 |

| 信号继电器 |

通讯设备、仪器仪表、电脑外部设备、音响、无线电遥控、安防视频监控、楼宇智能控制等 |

| 新能源继电器 |

新能源汽车、充电装置、光伏发电系统等 |

资料来源:公开资料整理

2018年中国继电器行业下游应用市场分布

数据来源:公开资料整理

经过多年的发展,我国继电器行业发展迅猛,市场规模保持增长趋势。数据显示,2018年我国继电器行业市场规模约为258.93亿元,未来还有提升空间。

2011-2019年中国继电器行业市场规模

数据来源:公开资料整理

目前继电器行业竞争格局可分为四个梯队。第一梯队以欧姆龙、宏发、松下、泰科为代表,布局全面,产品种类完善,市占率领先;第二梯队以海拉电子、Gruner、富士通为主,专注某一细分领域;第三梯队以国内中型继电器企业为代表,例如三友联众、宁波福特、汇港电器等,多元布局,占据一定市场份额;第四梯队则是数量众多的小型企业,国内多分布于浙江等地。

继电器行业不同梯队玩家格局

资料来源:公开资料整理

继电器行业集中度较高,松下、宏发制霸新能源继电器。数据显示,2018年全球继电器市场规模约440亿元,其中欧姆龙、宏发股份分别以20%、14%的份额位列一二名,第一梯队企业合计市占率超过50%。细分领域中高压直流继电器行业集中度也相对较高,2018年CR3在70%左右,本土龙头宏发股份与松下合计占据近60%的市场份额。汽车继电器领域松下和泰科地位稳固,市占率合计达35%。

2018年全球继电器收入份额

数据来源:中国电子元件行业协会

2018年全球高压直流继电器收入份额

数据来源:中国电子元件行业协会

2018年全球继电器细分领域收入份额

| 高压直流继电器 |

汽车继电器 |

功率继电器 |

电力继电器 |

工控继电器 |

信号继电器 |

||||||

| 松下 |

37% |

松下 |

22% |

宏发 |

23% |

宏发 |

53% |

欧姆龙 |

25% |

宏发 |

13% |

| 宏发 |

20% |

泰科 |

13% |

泰科 |

9% |

万佳 |

12% |

泰科 |

9% |

松下 |

11% |

| 泰科 |

13% |

宏发 |

8% |

三友 |

8% |

格雷特 |

10% |

宏发 |

4% |

欧姆龙 |

11% |

| 其他 |

30% |

其他 |

57% |

其他 |

60% |

其他 |

25% |

其他 |

60% |

其他 |

65% |

数据来源:中国电子元件行业协会

在继电器收入规模方面,宏发股份稳居国内第一,占比约28%,体量为第二名三友联众(占比4.2%)的4-5倍,且近三年体量优势不断提升。在国内领先企业中占比达60%,近年提高至70%左右。

2013-2018年国内继电器领域主要企业继电器收入规模(单位:亿元)

| 企业 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

| 宏发股份 |

28.91 |

35.48 |

38.46 |

45.46 |

53.44 |

60.58 |

| 三友联众 |

6.62 |

8.51 |

9.15 |

9.9 |

10.18 |

10.7 |

| 汇港电器 |

5.73 |

5.85 |

6.29 |

6.45 |

/ |

/ |

| 宁波福特 |

4.07 |

4.34 |

3.81 |

4.41 |

4.59 |

5.13 |

| 上海欧姆龙 |

/ |

3.98 |

4.02 |

4.3 |

/ |

/ |

| 天波港联电子 |

1.4 |

1.48 |

/ |

1.75 |

3.01 |

3.76 |

| 总计 |

48.83 |

61.52 |

63.83 |

74.53 |

73.93 |

82.92 |

| 宏发占比 |

59% |

58% |

60% |

61% |

72% |

73% |

数据来源:中国电子元件行业协会

宏发股份作为世界级继电器龙头,坐拥欧美一线客户,已取代松下成为国内新能源龙头车企比亚迪、北汽新能源的主导供应商。2019年宏发股份已经在国内外标杆主机厂供应链中处于优势地位,基本锁定未来5-10年主要供应商地位,是大众、奔驰的唯一供应商,未来也将持续推进国产化替代。2019年宏发股份继电器产品销售占全球市场份额14.1%,同比提高0.1个百分点,继续巩固世界第一的地位。

2019年宏发继电器产品全球市占率

数据来源:公开资料整理(CT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。