IGBT是一种复合全控型电压驱动式功率半导体器件,驱动功率小而饱和压降低,俗称电力电子装置的“CPU”。IGBT的产业链包括上游的IC设计,中游的制造和封装,下游则包括工控、新能源、家电、电气高铁等领域。IGBT企业有IDM厂商、设计厂商、模组三种业务模式。

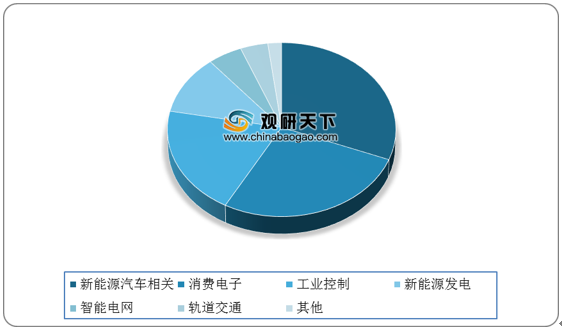

IGBT作为国家战略性新兴产业,在轨道交通、智能电网、航空航天、电动汽车与新能源装备等领域应用极广。从IGBT下游应用领域来看,新能源汽车相关是IGBT最大的应用市场,占比为31%,其次是消费电子占比为27%,工业控制排名第三占比为20%。

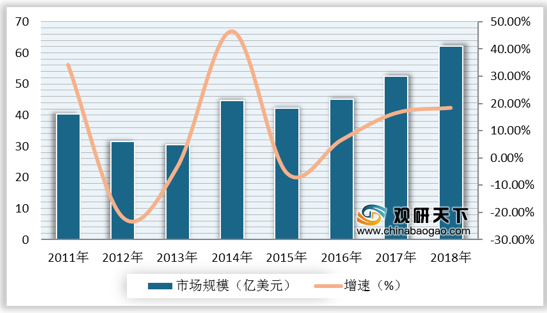

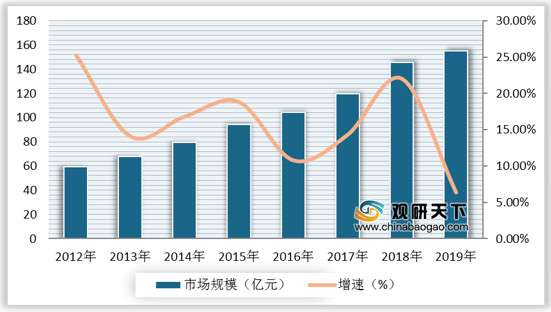

IGBT下游产业迅速发展,对IGBT需求持续增长,未来仍具有广阔增长空间。近年来全球市场与中国市场均保持增长态势,2018年全球IGBT市场规模高达62.2亿美元,同比增速为18.4%;国内IGBT市场持续向好发展,2019年市场规模达155亿元,同比增长6.4%,过去8年间一直保持增势。

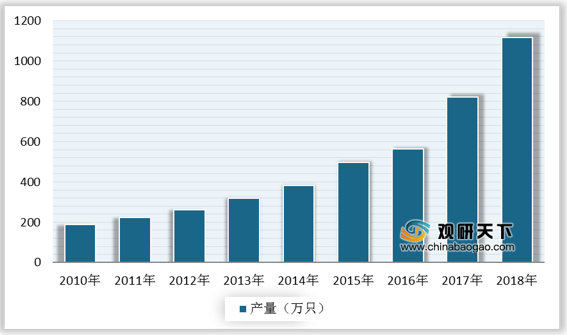

我国IGBT行业发展至今,已取得较大进展,众多厂商加入IGBT产品布局,但国内产量仍供不应求。数据显示,2018年国内IGBT产量1115万只,同比增长36%。但2018年国内IGBT产品需求高达7898万只,供需缺口达6783万只,国内产量严重不足,进口依赖度高,在中高端领域更是90%以上的IGBT器件依赖进口,IGBT国产化需求已是刻不容缓。

目前IGBT市场主要竞争者包括英飞凌、三菱、富士电机、安森美、瑞士ABB等,市场竞争格局较为集中。国内IGBT市场基本被欧美日基本垄断,国产份额普遍偏低。

国内车规级IGBT行业呈寡头垄断格局,行业集中度极高,2019年CR4高达84.4%,CR2高达76.2%。数据显示,2019年英飞凌独占鳌头,占据高达58.2%的市场份额。在2019年车规级IGBT前10家供应商中仅有3家为国产品牌,国产化程度低,进口替代亟待推进。

IGBT三种商业模式和代表厂商

| 商业模式 |

代表厂商 |

| IDM厂商 |

英飞凌、意法半导体、比亚迪微电子、中车时代、士兰微等 |

| 设计厂商 |

英飞凌、意法半导体、斯达半导、中科君芯等 |

| 模组 |

赛米控、斯达半导、江苏宏微、中车西安永电等 |

资料来源:公开资料整理

IGBT作为国家战略性新兴产业,在轨道交通、智能电网、航空航天、电动汽车与新能源装备等领域应用极广。从IGBT下游应用领域来看,新能源汽车相关是IGBT最大的应用市场,占比为31%,其次是消费电子占比为27%,工业控制排名第三占比为20%。

中国IGBT市场应用领域占比

数据来源:公开资料整理

IGBT下游产业迅速发展,对IGBT需求持续增长,未来仍具有广阔增长空间。近年来全球市场与中国市场均保持增长态势,2018年全球IGBT市场规模高达62.2亿美元,同比增速为18.4%;国内IGBT市场持续向好发展,2019年市场规模达155亿元,同比增长6.4%,过去8年间一直保持增势。

2011-2018年全球IGBT市场规模及增速

数据来源:公开资料整理

2012-2019年中国IGBT市场规模及增速

数据来源:公开资料整理

我国IGBT行业发展至今,已取得较大进展,众多厂商加入IGBT产品布局,但国内产量仍供不应求。数据显示,2018年国内IGBT产量1115万只,同比增长36%。但2018年国内IGBT产品需求高达7898万只,供需缺口达6783万只,国内产量严重不足,进口依赖度高,在中高端领域更是90%以上的IGBT器件依赖进口,IGBT国产化需求已是刻不容缓。

2010-2018年国内IGBT产量

数据来源:公开资料整理

2010-2018年国内IGBT需求量

数据来源:公开资料整理

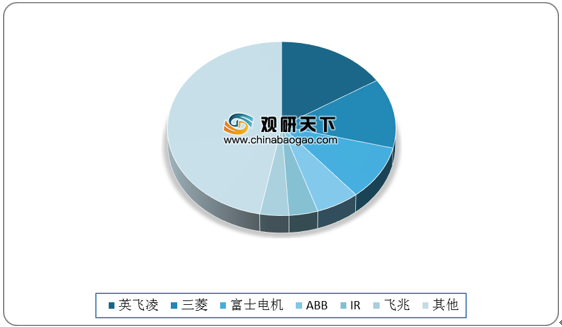

目前IGBT市场主要竞争者包括英飞凌、三菱、富士电机、安森美、瑞士ABB等,市场竞争格局较为集中。国内IGBT市场基本被欧美日基本垄断,国产份额普遍偏低。

国内IGBT市场竞争格局

数据来源:公开资料整理

国内车规级IGBT行业呈寡头垄断格局,行业集中度极高,2019年CR4高达84.4%,CR2高达76.2%。数据显示,2019年英飞凌独占鳌头,占据高达58.2%的市场份额。在2019年车规级IGBT前10家供应商中仅有3家为国产品牌,国产化程度低,进口替代亟待推进。

2019年中国车用IGBT供应商排名

| 排名 |

公司 |

配套量(万套) |

市场份额 |

| 1 |

英飞凌 |

62.8 |

58.20% |

| 2 |

比亚迪 |

19.4 |

18.00% |

| 3 |

三菱 |

5.6 |

5.20% |

| 4 |

赛米控 |

3.3 |

3.00% |

| 5 |

斯达半导 |

1.7 |

1.60% |

| 6 |

电装 |

1.7 |

1.60% |

| 7 |

法雷奥 |

1.4 |

1.30% |

| 8 |

德尔福 |

1.0 |

0.90% |

| 9 |

中车时代电气 |

0.8 |

0.80% |

| 10 |

东芝 |

0.3 |

0.30% |

|

|

其他 |

9.8 |

9.10% |

|

|

合计 |

108 |

100% |

数据来源:NE时代(CT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。