消费电子产品是指供日常消费者生活使用的智能电子硬件产品,包括数码设备(如手机,电脑,摄影设备等)、学习硬件(如词典笔,翻译笔等)和可穿戴设备。不同的产品行业发展形态差别较大,可以分为以智能手机、平板电脑为代表的成熟型产品。

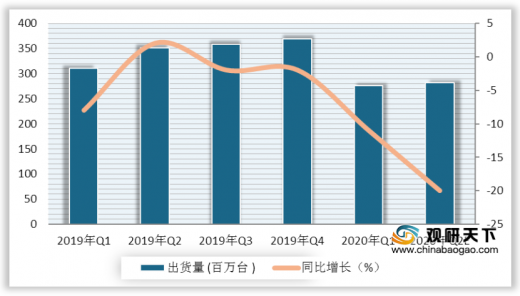

2020年全球智能手机一季度出货量为276百万台,同比下降11%;初步估计二季度出货量有所增加,为282百万台,同比下降为20%。

2019年全球5G手机中,中国大陆市场安卓手机出货量为11百万台,三星手机出货量为7百万台。总出货量为18百万台,渗透率为1%;预计2020年出货量为220百万台,渗透率为17%;2021年出货量达507百万台,渗透率为36%。

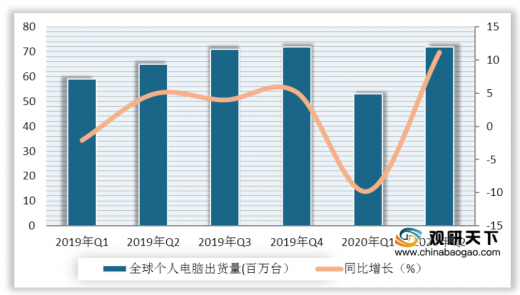

从PC出货量上来看,2020年2季度全球PC出货量为72百万台,同比增长11.2%,较一季度快速增长;2020年1季度出货量为53百万台,同比下降9.8%。

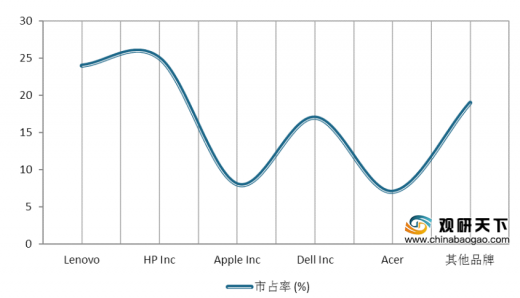

2020年2季度全球PC品牌市占率最高的为HP lnc,占比25%;其次是Lenovo,市占率24%;Dell Inc、Apple Inc、Acer,占比分别为17%、8%、7%。

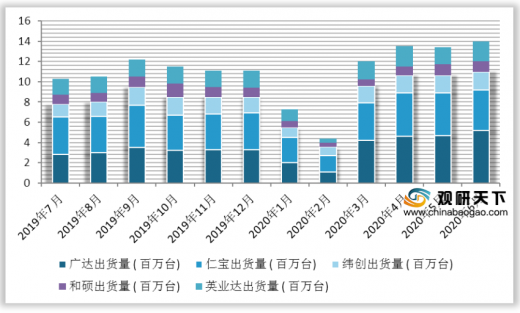

2020年6月份5大NB ODM分别为广达,出货量为5.2百万台;仁宝,出货量4百万台;纬创出货量1.8百万台;和硕、英业出货量分别为1、2百万台。总出货量为14百万台,同比增长为11%,环比增长为4%。

根据数据显示,主要云业者有脸书、谷歌、亚马逊、阿里巴巴、腾讯。2020年一季度资本支出同比增长最高的是阿里巴巴,为111%;其次是亚马逊,为107%;微软、腾讯、谷歌同比增长分别为47%、37%、29%;脸书是唯一一个负增长的,同比下降7%。

2020年全球智能手机一季度出货量为276百万台,同比下降11%;初步估计二季度出货量有所增加,为282百万台,同比下降为20%。

2019-2020年二季度全球智能手机出货量及预测

数据来源:公开资料整理

2019年全球5G手机中,中国大陆市场安卓手机出货量为11百万台,三星手机出货量为7百万台。总出货量为18百万台,渗透率为1%;预计2020年出货量为220百万台,渗透率为17%;2021年出货量达507百万台,渗透率为36%。

2019-2021年全球5G手机出货量、渗透率及预估

出货量(百万部) |

2019年 |

2020年E |

2021年E |

中国大陆市场-安卓 |

11 |

118 |

202 |

苹果 |

0 |

67 |

175 |

三星 |

7 |

30 |

110 |

其他(HOVX海外市场) |

0 |

5 |

20 |

合计 |

18 |

220 |

507 |

渗透率(%) |

1% |

17% |

36% |

数据来源:公开资料整理

从PC出货量上来看,2020年2季度全球PC出货量为72百万台,同比增长11.2%,较一季度快速增长;2020年1季度出货量为53百万台,同比下降9.8%。

2019-2020年二季度全球PC出货量及同比增长

数据来源:公开资料整理

2020年2季度全球PC品牌市占率最高的为HP lnc,占比25%;其次是Lenovo,市占率24%;Dell Inc、Apple Inc、Acer,占比分别为17%、8%、7%。

2020年Q2全球PC品牌市占率

数据来源:公开资料整理

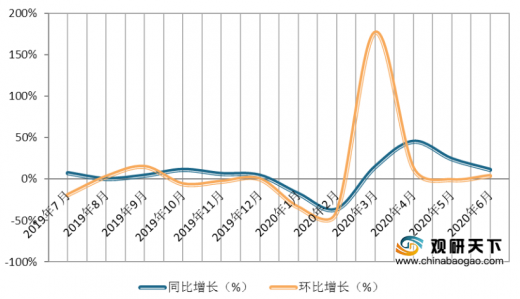

2020年6月份5大NB ODM分别为广达,出货量为5.2百万台;仁宝,出货量4百万台;纬创出货量1.8百万台;和硕、英业出货量分别为1、2百万台。总出货量为14百万台,同比增长为11%,环比增长为4%。

2019年7月-2020年6月全球5大NB ODM出货量

数据来源:公开资料整理

2019年7月-2020年6月全球5大NB ODM出货量同比增长及环比增长

数据来源:公开资料整理

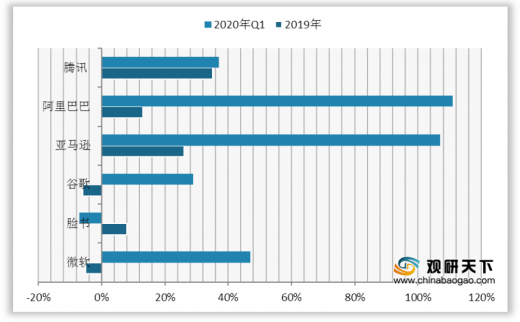

根据数据显示,主要云业者有脸书、谷歌、亚马逊、阿里巴巴、腾讯。2020年一季度资本支出同比增长最高的是阿里巴巴,为111%;其次是亚马逊,为107%;微软、腾讯、谷歌同比增长分别为47%、37%、29%;脸书是唯一一个负增长的,同比下降7%。

2019-2020年一季度全球主要云业者资本支出同比增长

数据来源:公开资料整理(LJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。