产线 |

世代 |

产品 |

投产时间 |

原产能 |

20年Q1末产能 |

原停产计划 |

最新停产计划 |

|

LGD |

P7 |

7 |

LCD |

2006Q1 |

230K(30K IT产能) |

140K |

2020年底停掉TV产线 |

2020年底前停产,包括30K IT产能 |

P8 |

8 |

LCD |

2009Q2 |

240K(240K IT产能) |

100K |

2020年底停掉 TV产线 |

2020年底前停产TV产线,但40K IT产能仍生产 |

|

三星 |

L8-1 |

8 |

LCD |

2007Q3 |

200K |

55K |

2020年减产7K。2021年停线 |

2020年底前全部停线 |

L8-2 |

8 |

LCD |

2009Q2 |

150K |

85K |

2020年减产100K。2021年停线 |

2020年底前全部停线 |

|

L7-2 |

7 |

LCD |

2006Q1 |

160K(50K IT产能) |

160K |

2020年停掉110K TV |

2020年底全部停线 |

|

松下 |

Hime jil |

8 |

LCD |

2010Q2 |

50K |

15K |

2021年Q1关停 |

2021年Q1关停 |

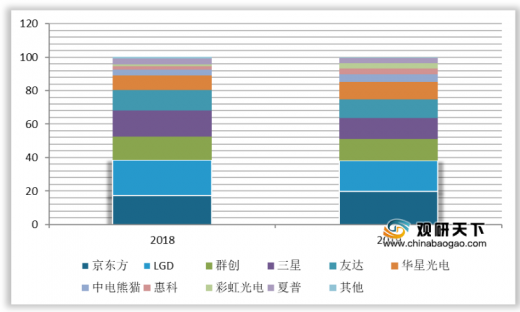

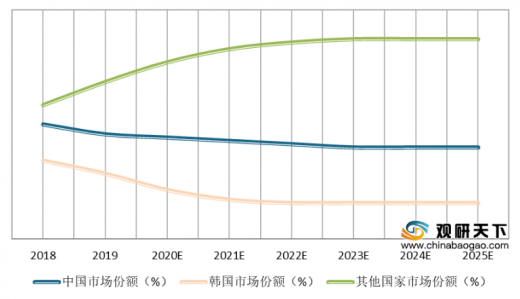

近两年来,中国大陆厂商重点投入高世代线,京东方、TCL等陆厂逐渐在经营规模和生产效率上超越韩厂、日厂和台厂。2019年以LCD面板出货面积为统计口径,京东方以大尺寸液晶面板4086万平米,首次超过 LGD 成为全球出货面积最大的大尺寸液晶面板供应商。2019年中国厂商的全球市占率达到32%,成为全球最大的面板制造基地。预计外来几年,中国LCD继续在全球市场占据有利地位,也将逐步掌握LCD面板的定价主导权。

厂商 |

世代 |

投产时间 |

产能(万片/月) |

产能 面积(万平方米) |

京东方 |

10.5 |

2019Q4 |

12 |

1426.72 |

华星光电 |

11 |

2019Q1 |

9 |

1075.68 |

华星光电 |

11 |

2021Q1 |

9 |

1075.68 |

惠科 |

8.6 |

2019Q1 |

15 |

990 |

惠科 |

8.6 |

2019H2 |

6 |

396 |

惠科 |

8.6 |

2019H2 |

12 |

792 |

富士康 |

10.5 |

2020H2 |

9 |

1070.04 |

合计 |

|

|

72 |

6826.12 |

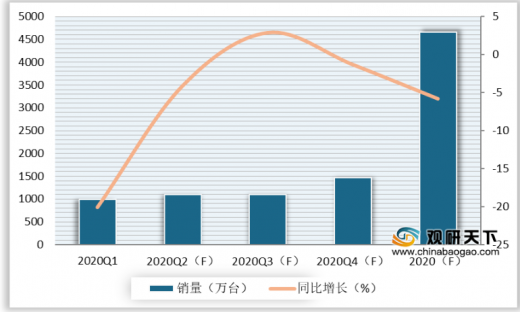

电视为我国LCD下游最大的需求领域,占比高达81%。一季度受疫情影响电视销量下滑较大,同比下滑超过20%。不过随着国内疫情得到有效控制,市场需求开始企稳,销量下滑幅度渐缓。

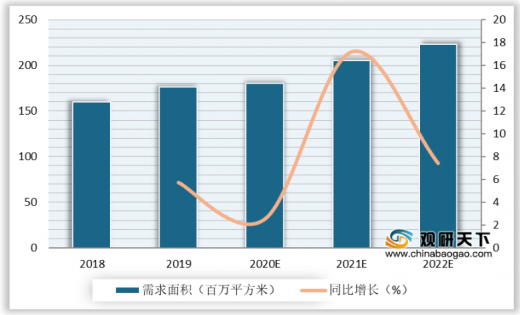

2019年3月1日工信部《超高清视频产业行动计划》发布,强调“4K先行、兼顾8K”,提出到2022年规模超4万亿元目标。2020年。4K电视终端销量占电视总销量的比例超过40%;8K电视终端销量占电视总销量的比例超过5%。该计划将提振我国LCD需求,尤其是8K电视成为下一个风口。预计我国电视LCD面板需求将由2019年的1.76亿平方米增长至2022年的2.03亿平方米,年复合增长率为5%

整体目标 |

总体技术路线:“4K先行,兼顾8K” |

2020年 |

2022年时我国超高清视频产业达4万亿元 |

4K电视终端销量占电视总销量的比例超过40% |

|

实现超高清节目制作能力超过1万小时/年 |

|

4K超高清视频用户数达1亿 |

|

2022年 |

4K电视终端全面普及,8K电视销量占比达5% |

实现超高清节目制作能力超过3万小时/年 |

|

4K超高清视频用户数达2亿 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。