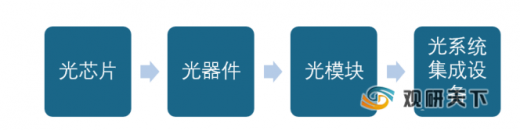

结构 |

作用 |

类型 |

TOSA |

光发射组件:通过激光发射芯片实现电信到光信号的基接触 |

光器件 |

ROSA |

光接收组件:通过探测芯片实现光信号到电信号的转换 |

光器件 |

CDR |

时钟数据恢复芯片:在输入信号中提取时钟信号,并找出时钟信号和数据之间的相位关系,简单点说就是恢复时钟 |

电芯片 |

LD Driver |

激光驱动器:将CDR的输出信号,转换成相对应的调制信号,并驱动激光器发光(TOSA) |

电芯片 |

TIA |

跨阻放大器:将ROSA输出的电流信号转换成一定幅值的电压信号 |

电芯片 |

LA |

放大器:将TIA输出的变化波动幅值转化成等幅的电信号,给CDR和判决电路提供稳定的电压信号,高速模块中,LA通常和TIA或者CDR集成在一起 |

电芯片 |

MCU |

负责底层软件的运行和一些特定功能 |

电芯片 |

DDM |

主要负责实时监控组件温度、Voc电压、Bias电流、Rx power、Tx power5个模拟量信号,通过这些参数判断光模块的工作状况,便于维护。 |

电芯片 |

光模块的应用领域广泛,主要可分为电信市场和数通市场,涵盖了数据宽带、电信通讯、数据中心、Fttx、安防监控和智能电网等领域。

随着5G的商用时代到来,电信光模块升级势在必行,5G将成为驱动我国光模块市场增长的主要细分领域。从4G与5G通信光模块使用规格对比来看,以前传部分为例,5G对网络传输的要求将会提升,预计光模块使用量以6块或12块为主,预测2020年5G通信光模块新增市场空间达61.2亿元。

4G通信 |

5G通信 |

|

前传 |

6G/10G |

25G/100G |

中传 |

- |

50G/100G |

回传 |

10G |

100G/200G/400G |

无线侧增量 |

2019 |

2020 |

2021 |

2022 |

2023 |

宏基站建设数量(万座) |

20 |

100 |

120 |

120 |

100 |

小基站建设数量(万座) |

40 |

200 |

240 |

300 |

300 |

接入层(BBU)数量(万个) |

13 |

67 |

80 |

90 |

83 |

宏基站光模块数量(万只) |

120 |

600 |

720 |

720 |

600 |

小基站建设数量(万只) |

40 |

200 |

240 |

300 |

300 |

接入层(BBU)光模块数量(万只) |

160 |

800 |

960 |

1020 |

900 |

25G光模块价格(元/只) |

550 |

467.5 |

411.4 |

370.3 |

333.2 |

10G光模块价格(元/只) |

150 |

127.5 |

112.2 |

101 |

90.9 |

宏基站光模块规模(亿元) |

6.6 |

28.1 |

29.6 |

26.7 |

20 |

小基站光模块规模(亿元) |

0.6 |

2.6 |

2.7 |

3 |

2.7 |

接入层(BBU)光模块规模(亿元) |

7.2 |

30.6 |

32.3 |

29.7 |

22.7 |

新增市场空间(亿元) |

14.4 |

61.2 |

64.6 |

59.4 |

45.4 |

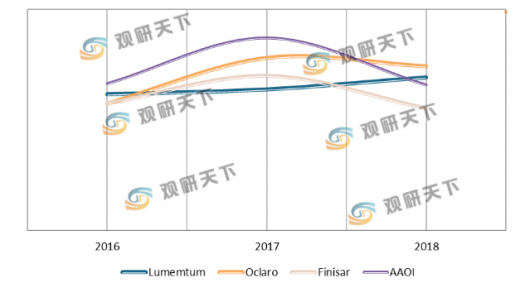

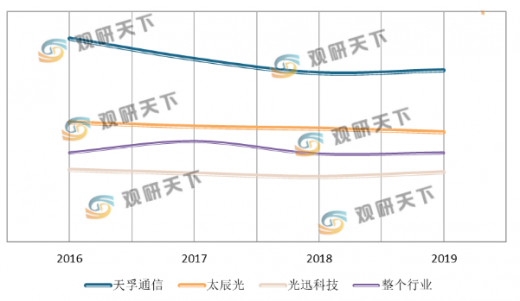

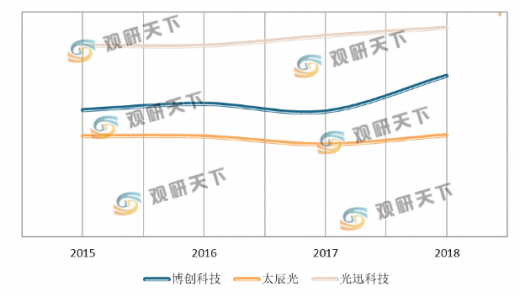

光模块国际市场主要有 Finisar、Avago 和 Source Photonics 等国际知名企业,国内市场主要有天孚通信、太辰光、光迅科技等企业。从中美光模块主要企业毛利率对比来看,美国企业毛利率在2018年都处于下降通道,三年毛利率分别为30.38%、37.35%、33.08%;中国企业毛利率在2018年都处于下降通道,平均毛利率23%,天孚通信器件毛利率较高,为51.27%。

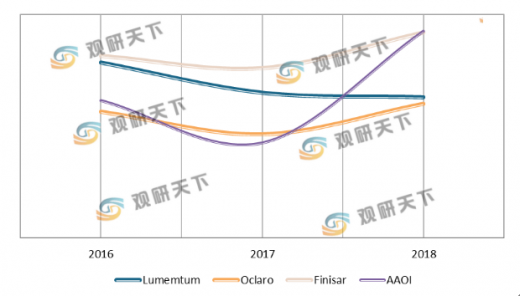

从研发投入来看,主要厂商将技术升级换代作为抵抗周期的重要方向。美国大多企业研发占比有提升,其中,AAOI提升最为显著,达10个百分点。而中国企业研发占比总体比美国差一倍,其中,光迅科技研发占比较高。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。