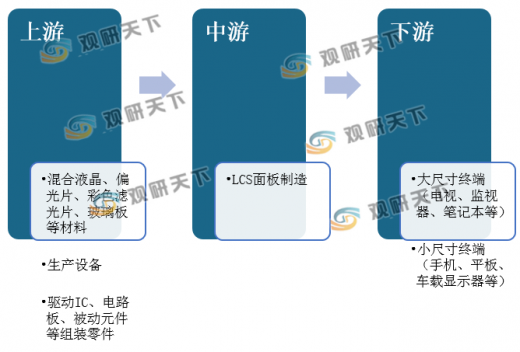

LCD依旧是全球各类显示面板的主要材料,从整个LCD行业产业链上来看,产业上游为设备制造厂商和材料供应商,产业下游为终端供应商,产业中游为面板制造商。

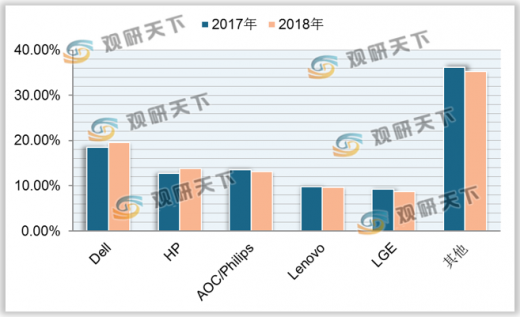

随着显示面板价格逐步减少,促进市场需求释放,显示器厂商也开始提高自身出货量来获取更多的利润。从全球LCD出货量市场份额来看,2018年第一名是Dell,市场份额为19.6%;其次是HP,市场份额为13.8%。

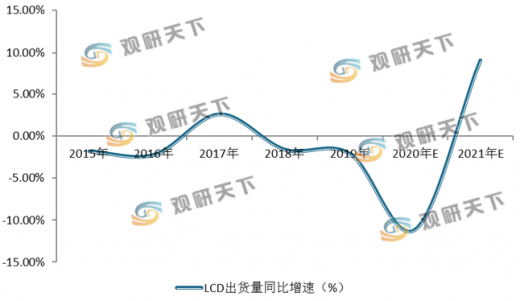

受疫情影响,全球LCD出货量或将从2019年的36亿片降至2020年的32亿片。随着疫情影响的降低,LCD市场将在2021年恢复,预计2021年全球LCD出货量将上涨9.1%。

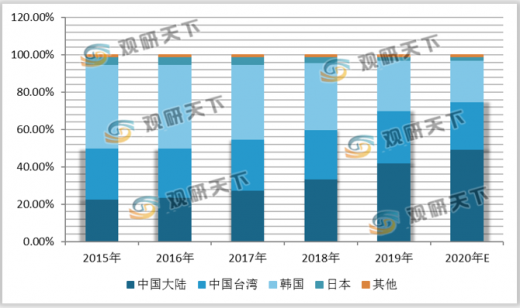

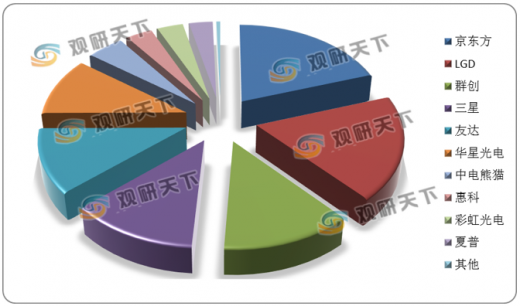

2019年中国大陆LCD产能占比达42.3%,超越韩国成为全球第一。同年,京东方LCD面板出货面积占比19.8%,首次超过LGD成为全球出货面积占比最多的大尺寸液晶面板供应商。

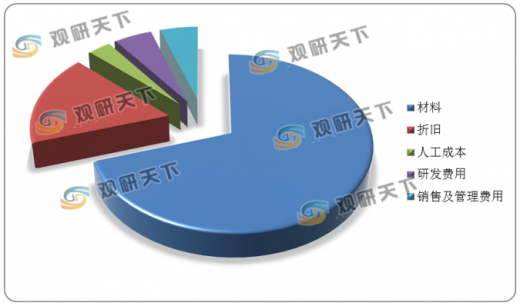

在国产化、规模效应及聚集效应下,大陆面板龙头较日韩厂商成本更低,盈利能力也更强。就LCD面板的成本结构而言,材料成本占比70%,折旧占比17%,因此材料成本对其影响明显。

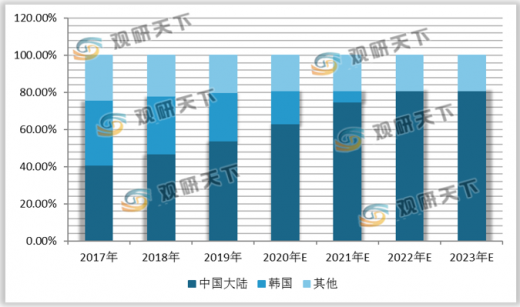

在疫情影响下,韩厂的加速退出和部分面板厂产能扩张延后将使得2020年和2021年的LCD面板供给量分别下降5.4%和3.5%。同时韩厂退出还将极大增强大陆厂商的话语权,此次韩国厂商退出后,大陆面板厂的大尺寸产能面积占比将从2019年的54%涨至2020年的63%,预计2021年将进一步涨至75%,全球LCD供给格局正在加速改善之中。

以上数据资料参考《2020年中国LCD行业前景分析报告-产业规模现状与发展规划趋势》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

LCD行业产业链

数据来源:公开资料整理

随着显示面板价格逐步减少,促进市场需求释放,显示器厂商也开始提高自身出货量来获取更多的利润。从全球LCD出货量市场份额来看,2018年第一名是Dell,市场份额为19.6%;其次是HP,市场份额为13.8%。

2017年、2018年全球LCD出货量市场份额占比(单位:%)

数据来源:公开资料整理

受疫情影响,全球LCD出货量或将从2019年的36亿片降至2020年的32亿片。随着疫情影响的降低,LCD市场将在2021年恢复,预计2021年全球LCD出货量将上涨9.1%。

2015-2021年全球LCD出货量增速

数据来源:公开资料整理

2019年中国大陆LCD产能占比达42.3%,超越韩国成为全球第一。同年,京东方LCD面板出货面积占比19.8%,首次超过LGD成为全球出货面积占比最多的大尺寸液晶面板供应商。

全球LCD产能占比分布情况(单位:%)

数据来源:公开资料整理

2019年大尺寸面板出货面积占比(单位:%)

数据来源:公开资料整理

在国产化、规模效应及聚集效应下,大陆面板龙头较日韩厂商成本更低,盈利能力也更强。就LCD面板的成本结构而言,材料成本占比70%,折旧占比17%,因此材料成本对其影响明显。

LCD面板成本结构占比(单位:%)

数据来源:公开资料整理

在疫情影响下,韩厂的加速退出和部分面板厂产能扩张延后将使得2020年和2021年的LCD面板供给量分别下降5.4%和3.5%。同时韩厂退出还将极大增强大陆厂商的话语权,此次韩国厂商退出后,大陆面板厂的大尺寸产能面积占比将从2019年的54%涨至2020年的63%,预计2021年将进一步涨至75%,全球LCD供给格局正在加速改善之中。

全球LCD面板供给量及增速

数据来源:公开资料整理

全球大尺寸液晶面板分地区产能面积占比(单位:%)

数据来源:公开资料整理(CMY)

以上数据资料参考《2020年中国LCD行业前景分析报告-产业规模现状与发展规划趋势》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。