近代钢琴工业诞生于十七世纪末的欧洲,于十九世纪中叶达到鼎盛。二十世纪初,美国开始成为世界上最大的钢琴生产国。近年来,受原材料、劳动力成本及目标市场变化等因素的影响,中国成为全球钢琴业的生产中心。

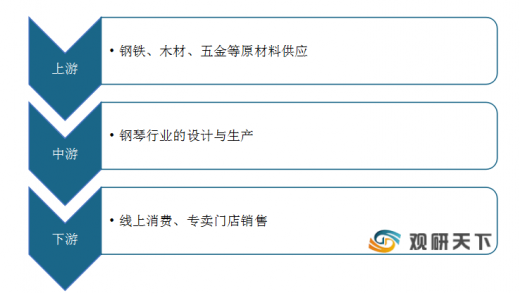

我国钢琴行业产业链可分为上游材料与配件供应、中游生产制造,下游销售与使用等环节。其中,产业链上游的市场主要为钢铁、木材、五金等原材料的供应;产业链中游主要负责钢琴的设计与生产;产业链下游为销售与应用环节,主要销售渠道包括线上销售、线下门店销售。

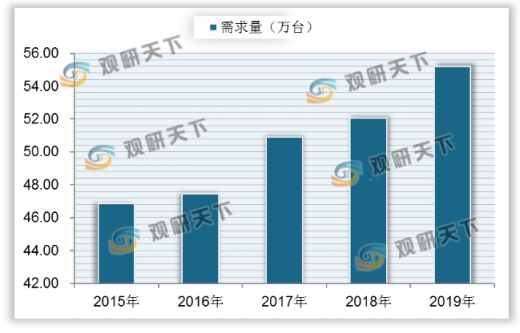

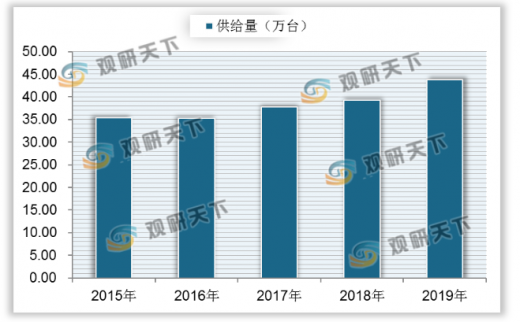

近年来,随着我国市场经济快速发展,国民人均收入不断提高,钢琴行业的需求量也在不断上升,自2015年的46.85万台增长至2019年的55.21万台。同时,带动了钢琴供给量的上涨,2019年我国钢琴行业供给量为43.75万台。

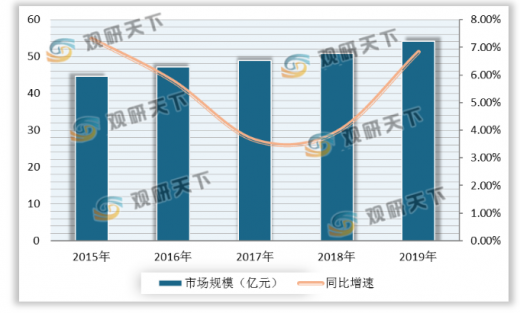

随着需求量与供给量的不断上涨,我国钢琴市场规模也在同步扩大,2019年市场规模达到了54.22亿元,同比2018年的50.75亿元增长了6.84%。

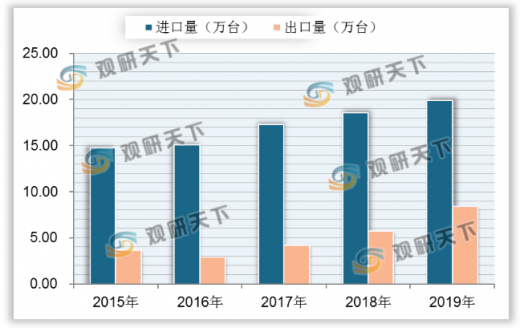

作为世界最大的钢琴产销国,我国钢琴行业的进口量与出口量不断扩大,2019年进口量19.88万台,出口量8.42万台。

世界钢琴行业发展以来,出现了较多竞争实力雄厚的钢琴企业,在2019年全球十大钢琴品牌中,中国占据了三席,分别是珠江钢琴、海伦钢琴和星海钢琴。

序列 |

品牌 |

企业名称 |

企业地址 |

企业经营范围 |

1 |

Steinway&Sons施坦威

|

施坦威钢琴亚太有限公司 |

中国(上海)自由贸易试验区朝鹃路147号 |

以钢琴及其配件为主的仓储分拨业务及其相关的技术咨询服务;国际贸易、转口贸易、区内企业间的贸易及区内贸易代理;钢琴及其配件、金属制品、塑料制品及其他相关配套服务。 |

2 |

Yamaha雅马哈

|

雅马哈乐器音响(中国)投资有限公司 |

上海市静安区新闸路1818号2楼商铺 |

乐器、音响、录音机及放声机、电视图像、声音的复制和重放设备及其零件、附件、相关软件的进出口;售后服务及其他相关配套业务 |

3 |

珠江钢琴PearlRiver

|

广州珠江钢琴集团股份有限公司 |

广州市增城区永宁街香山大道38号1号楼、厂房(自编号3号楼) |

成立于1956年,是一家集钢琴、数码乐器、音乐教育、文化传媒协同发展的综合乐器文化企业,具有国际先进水平的产品创新能力和全球规模最大的钢琴产销能力。 2017年9月,91琴趣发布首款人工智能音乐教育互联网产品——“钢琴云学堂”,以音乐教育结合人工智能,成为将传统音乐教育带上人工智能这趟快车的先行者。 |

4 |

海伦HAILUN

|

海伦钢琴股份有限公司 |

宁波市北仑区龙潭山路36号 |

是“海伦”钢琴的制造企业,国家重点火炬计划实施高新技术企业,实现了现代高新科技与欧洲传统组装工艺的完美结合。海伦公司制造的立式钢琴、三角钢琴远销欧洲、美国、日本等地,且在当地已获广泛认可和好评。 |

5 |

KAWAI卡瓦依

|

河合贸易(上海)有限公司 |

中国(上海)自由贸易试验区新灵路80号315室 |

各类钢琴、电子琴、隔音设备和玩具及其配套零部件的批发、佣金代理(拍卖除外),进出口,上门维修及其它相关配套业务,与乐器相关的技术咨询服务及技术培训。 |

6 |

星海XINGHAI

|

北京星海钢琴集团有限公司 |

北京市通州区中关村科技园产业基地科创东五街8号 |

制造乐器、灯具、音响设备、家具、粘合剂、金属加工设备、木工机械设备、乐器专用设备;乐器教育培训。 |

7 |

Samick三益

|

赛乐尔三益乐器(上海)有限公司 |

上海市奉贤区环城北路753号 |

生产钢琴、吉他、小提琴及相关的半成品和零部件,销售公司自产产品并提供产品的售后服务。 |

8 |

Harmony哈曼尼

|

福州和声钢琴股份有限公司 |

福州市仓山区金山工业集中区浦上园B区红江路2号 |

钢琴及其零配件、手风琴、风琴、家具、木制品的生产、销售;电子产品、工艺品、音响设备批发及零售;文化艺术信息咨询服务。 |

9 |

HDC英昌钢琴

|

英昌乐器(中国)有限公司 |

天津市东丽区崔家码头村东 |

生产、销售钢琴及其它乐器、木制品、厨房用具、木工机械及涂料;上述产品及家具的批发、零售;西乐器、电子乐器技术研发、咨询服务及转让。 |

10 |

Bluthnera博兰斯勒

|

博兰斯勒钢琴(广州)有限公司 |

广州市天河区天河北路595-599号创新科技广场二楼 |

乐器批发;乐器零售; |

以上数据资料参考《2020年中国钢琴市场前景研究报告-市场运营现状与未来趋势预测》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。