电子烟,是一种模仿卷烟的电子产品。它是通过雾化等手段,将尼古丁等变成蒸汽后,让用户吸食的一种产品。

在消费者健康意识不断增强和新型烟草行业逐渐发展的背景下,中国电子烟行业的市场规模呈逐年扩大的趋势,但增速大幅下降。数据显示2019年我国电子烟市场规模达78.6亿元,2020年有望达83.8亿元,同比增长仅7.38%。

目前,我国电子烟市场普及率较低,尚未形成稳定的消费群体,行业存在一定的发展空间。数据显示,2020年,我国超四成的吸烟用户没有形成电子烟的使用习惯,仅是处于尝试的心态购买价位较低的电子烟的用户占比近三成。

数据显示,2020年我国吸烟用户选择电子烟的原因主要集中在健康环保方面,帮助戒烟是电子烟最大的消费驱动力,占比为57.8%。

目前,电子烟的质量问题成为消费者的主要顾虑。数据显示,2020年我国电子烟用户对于产品最大的顾虑在于产品质量,占比为39.3%,其次是口感、价位、使用难度和购买渠道有限。

目前,国内各类型大大小小的电子雾化烟产品、品牌众多,行业格局分散且产品质量良莠不齐。我国对于电子烟的监管力度不断加强,近年来各地不断采取措施将电子烟纳入禁烟范围,打造健康、规范的电子烟环境,。

随着国家线上禁售相关政策出台,电子烟的线上销售渠道受阻,各企业纷纷转向线下布局,未来线下门店将成为众多电子烟主要销售渠道。

以上数据资料参考《2020年中国电子烟行业分析报告-市场深度研究与运营商机前瞻》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

电子烟分类

| 种类 |

特点 |

|

| 蒸汽式电子烟 |

换烟弹电子烟 |

每次使用完只需要更换烟弹,但不兼容 |

| 一次性电子烟 |

不需要更换烟弹,使用即丢弃,外观小巧,携带方便 |

|

| 开放式电子烟 |

每次使用完需向装置中手动注入烟油,价格优势明显 |

|

| 加热不燃烧电子烟(HNB卷烟) |

采用低温加热方式释放烟草中尼古丁,口感接近卷烟,但价格略高 |

|

资料来源:公开资料整理

在消费者健康意识不断增强和新型烟草行业逐渐发展的背景下,中国电子烟行业的市场规模呈逐年扩大的趋势,但增速大幅下降。数据显示2019年我国电子烟市场规模达78.6亿元,2020年有望达83.8亿元,同比增长仅7.38%。

2017-2020年我国电子烟市场规模以及同比增长

数据来源:公开资料整理

目前,我国电子烟市场普及率较低,尚未形成稳定的消费群体,行业存在一定的发展空间。数据显示,2020年,我国超四成的吸烟用户没有形成电子烟的使用习惯,仅是处于尝试的心态购买价位较低的电子烟的用户占比近三成。

2020年我国电子烟用户各使用习惯占比

数据来源:公开资料整理

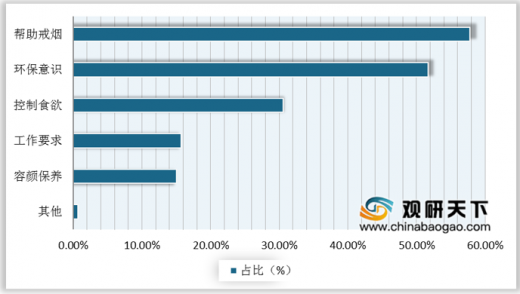

数据显示,2020年我国吸烟用户选择电子烟的原因主要集中在健康环保方面,帮助戒烟是电子烟最大的消费驱动力,占比为57.8%。

2020年我国电子烟用户产品使用原因占比

数据来源:公开资料整理

目前,电子烟的质量问题成为消费者的主要顾虑。数据显示,2020年我国电子烟用户对于产品最大的顾虑在于产品质量,占比为39.3%,其次是口感、价位、使用难度和购买渠道有限。

2020年我国电子烟用户对产品主要顾虑因素占比

数据来源:公开资料整理

目前,国内各类型大大小小的电子雾化烟产品、品牌众多,行业格局分散且产品质量良莠不齐。我国对于电子烟的监管力度不断加强,近年来各地不断采取措施将电子烟纳入禁烟范围,打造健康、规范的电子烟环境,。

2019年我国各地电子烟的监管措施

| 时间 |

地区 |

政策 |

内容 |

| 1月 |

杭州 |

《杭州市公共场所控制吸烟条例》 |

明确将吸食电子烟纳入吸烟行为,禁烟场所禁止使用电子烟 |

| 深圳 |

《深圳经济特区控制吸烟条例(修订征求意见稿)) |

将电子烟纳入禁烟范围 |

|

| 2月 |

香港 |

《2019年吸烟(公众卫生) (修订)条例法案》 |

建议禁止进口、销售、制造、宣传电子烟产品,违者或罚款5万港元及6个月监禁 |

| 5月 |

成都 |

发布新禁烟令 |

明确将使用电子烟纳入吸烟行为,公共场所使用电子烟将受到约束 |

| 6月 |

秦皇岛 |

《秦皇岛市控制吸烟力法》 |

明确将使用电子烟纳入吸烟行为,禁止吸烟场所禁止使用电子烟 |

资料来源:公开资料整理

随着国家线上禁售相关政策出台,电子烟的线上销售渠道受阻,各企业纷纷转向线下布局,未来线下门店将成为众多电子烟主要销售渠道。

我国电子烟线下门店布局计划

| 主要问题 |

可能模式 |

| 同行之间恶性竞争 |

3C门店品牌直营 |

| 行业负面新闻影响 |

便利店加盟合作 |

| 国家政策 不明确 |

大型商场专卖店 |

| 获客成本增加 |

开设城市形象店 |

| 投入成本更大、风险性高 |

布局无人门店 |

资料来源:公开资料整理(shz)

以上数据资料参考《2020年中国电子烟行业分析报告-市场深度研究与运营商机前瞻》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。