|

|

分类 |

| 按机型 |

手持POS机 |

| 台式POS机 |

|

| 移动手机POS机 |

|

| 按打印方式 |

热敏POS机 |

| 针打POS机 |

|

| 套打POS机 |

|

| 按用途 |

金融类POS机 |

| 非金融类POS机 |

相较于传统的POS机,搭载了智能操作系统的智能POS机服务范围更广,围绕支付从横向和纵向两个角度延伸,集所有付款方式于一体,包括闪付、扫付、第三方支付等,正逐步取代单一功能的POS机。

| 比较 |

传统POS机 |

智能POS机 |

| 开放性 |

封闭的,无法与其他设备关联 |

开放的,与收银系统、ERP管理系统、会员系统连接,帮助商户建立数据通信 |

| 搭载系统 |

嵌入式操作系统和专用的处理芯片 |

安卓通用型操作系统 |

| 收款服务 |

单一的刷卡收款方式,其他收款方式需要增加外接设备 |

所有付款方式集为一体,包括闪付、扫码、第三方支付等 |

| 附加功能 |

无 |

容纳一个商家所需要的大部分业务需求,可以收集客户数据,线上推广店铺 |

| 商户体验 |

独立的收银系统,升级困难,有价格优势 |

机具小,使用方便,但是价格微高 |

| 银联商务 |

成立时间 |

品牌发源地 |

简述 |

| 银联商务 |

2002年 |

上海 |

隶属于银联商务股份有限公司,该品牌是pos机的龙头老大,国有企业出品的,央行品牌有所保障并且能够全国范围内收单。 |

| 拉卡拉 |

2005年 |

北京 |

隶属于拉卡拉集团,该品牌是被誉为最有实力超越银联商务的支付公司,具有支付牌照以及全国pos机收单资格,它具有手刷机以及大pos机。 |

| 瑞银信 |

2003年 |

北京 |

隶属于深圳瑞银信信息技术有限公司 ,该品牌是手机刷卡器是一款运行在手机上的软件,收款付款,转账汇款,充值体现一一可以搞定,软件徐奥配合瑞银信的手机刷卡智能硬件一起使用。 |

| 随行付 |

2011年 |

北京 |

隶属于随行付支付有限公司,该品牌是能够全国范围收单,最重要的是pos的后台十分的稳定,据使用者说很少会出现条码,基本可以三单合一,每笔刷卡都会有积分,是目前国内客户流失率最低的品牌。 |

| 嘉联支付 |

2009年 |

广东 |

隶属于嘉联支付有限公司,该品牌是为用户们提供多种型号的智能pos机,有着支付牌照,全国收单,刷卡即使落地本地实体商户,所以它的客户流失率也是相对较低的。 |

| 乐刷 |

2011年 |

广东 |

隶属于移卡科技有限公司,该品牌在2014年获得央行颁发的第三方支付牌照,它是可以全国范围内收单的,总体相对都是比较稳定。 |

| 汇付天下 |

2006年 |

上海 |

隶属于汇付天下有限公司,该品牌是中国独立第三方支付服务提供商,它凭借创新的支付和金融科技解决的方案,为行业客户定制支付解决的方案并为小微企业和个人投资者提供创新的聚合支付与金融科技服务,持续为商业和消费者创造价值。 |

| 支付通 |

2001年 |

北京 |

隶属于北京海科融通信息技术有限公司,该品牌的产品外观采用是比较的精巧的设计,是体现便携的理念,可以让客户随身携带。具有独特的USB连接的方式,用户也只需将其于PC机相连接,就可以轻松操作各项金融业务以及多种增值服务。 |

| 点佰趣 |

2006年 |

浙江 |

隶属于上海点佰趣信息科技有限公司,该品牌是一家具有全国银行卡收单及专业化维护、增值服务及应用技术系统研发于一体的专业化的第三方支付公司。 |

| 通刷 |

2010年 |

福建 |

该品牌是一种创新型的移动支付设备,需要借助普通的智能手机,它的体积小、成本低、安全性高等都是它的特点。 |

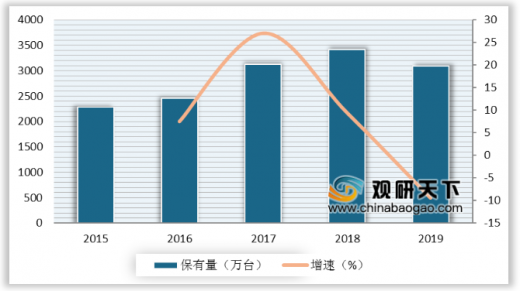

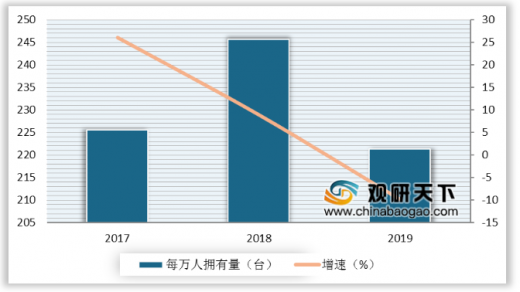

2015-2018年我国POS机终端保有量持续增长,而到了2019年保有量同比减少9.5%至3089.28万台。同时,由于央行对收单行业整治力度的加强,加之移动扫码支付普及,我国银行卡支付消费力度有所下降,国内pos机数量呈现出减少,每万人对应的POS机具数量自然也随之下降。2019年每万人拥有的POS终端为221.39台,同比下降9.88%。

近年来,我国POS机市场的驱动主要来自国内银行卡发卡数量的增长。随着我国居民非现金消费习惯的持续养成,国内银行卡发卡数量逐年增加,2019年全国银行卡在用发卡数量达84.19亿张,同比增长10.8%。

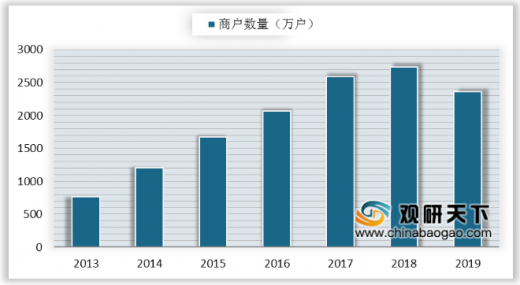

国内刷卡受理环境的不断完善,使我国POS机渗透率得到进一步提升,2018年银行卡跨行支付系统联网商户达2733万户。受线下相关政策监管趋严,2019年我国银行卡跨行支付系统联网商户数量下降为2363万户,同比下降13.5%。

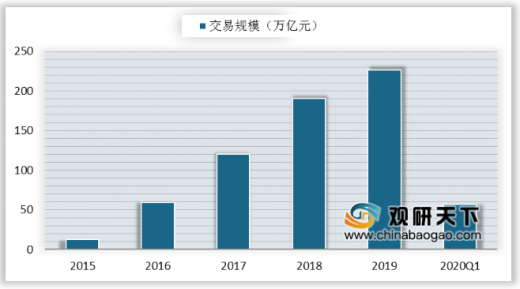

线下POS机收单市场的主要参与者是商业银行和第三方支付机构,近年来我国移动支付方式及支付功能的不断扩大,移动手机POS机作为POS机具的种类之一,将随着我国第三方移动支付行业的蓬勃发展。2019年第三方移动支付的交易规模达到226.2万亿元,同比增长18.7%。我国POS机具分布密度逐步下降,手机POS可能成为POS机新的市场增长点。

以上数据资料参考《2020年中国智能POS机行业分析报告-市场深度调研与发展潜力评估》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。