投影仪作为新型办公设备,在高效率、快节奏的现代商务办公中,可以随处见到投影仪的身影。投影仪不但可以应用于会议、讲座、网络中心、指挥监控中心,还可以与计算机、工作站等进行连接,或者连接录像机、电视机、影碟机以及实物展台等,是一种应用十分广泛的大屏幕影像设备。投影仪按显示芯片成像技术分类,主要分为DLP技术、3LCD技术以及LCOS技术,DLP在对比度上相对其他两种技术存在优势,目前DLP技术占据市场主导。

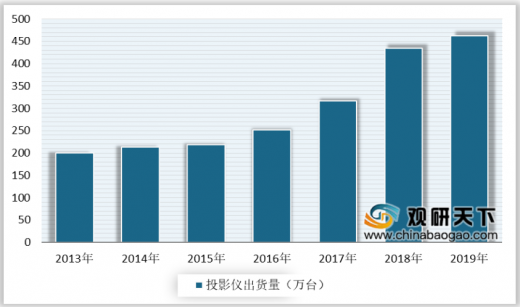

随着LED、激光、LCD、DLP等光源及投影技术的发展,我国投影仪出货量不断增长,增长率有所回落。数据显示,2019年中国投影仪出货量为462万台,同比增长6.3%,其中家用消费投影仪出货量超过279万台,同比增长23%,是驱动投影仪行业增长的核心动力。预计到2024年,中国投影仪市场的五年复合增长率仍将超过14%。

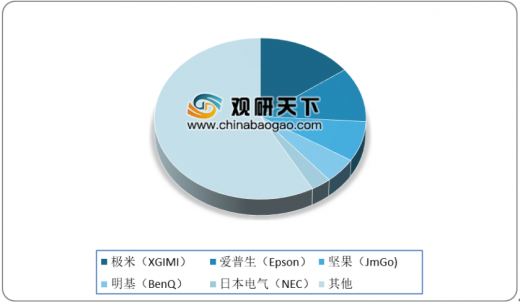

目前我国投影仪市场主要有Epson(爱普生)、BenQ(明基)、XGIMI(极米)、Sony(索尼)和NEC(日本电气)五大核心厂商,市场竞争激烈。具体来看,2019年国内投影仪市场前五大厂商分别为极米、爱普生、坚果、明基和日本电气,其中极米2019年投影仪出货量为67.6万台,占市场出货总量的15%,已连续两年稳居中国投影市场全年总出货量第一;爱普生2019年出货量51.1万台,占出货总量的11%;坚果2019年出货量为37.3万台,占比8%;明基2019年出货量22.7万台,占比5%;日本电气2019年出货量14.6万台,占比3%。除了头部的五大品牌,众多新兴投影品牌也不容小视。

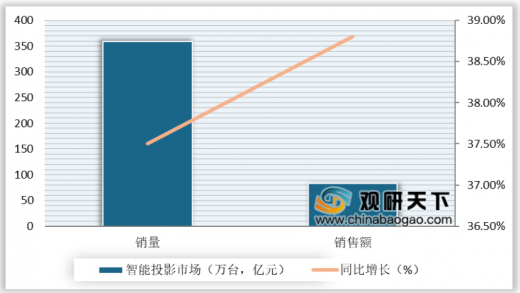

智能投影仪与传统投影仪相比,无论在外观和操作方式上、便携性还是在用户体验操作上,效果都优于传统投影仪,且产品不断升级,能更好的满足消费者的需求,市场前景看好。数据显示,2019年中国智能投影市场销量为359.2万台,同比增长37.5%;销售额为82.6亿元,同比增长38.8%。

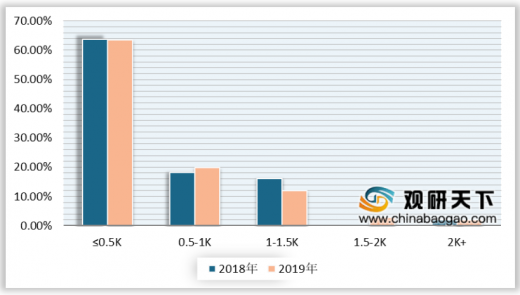

从智能投影市场亮度来看,亮度将决定消费者的观影感受,2019年智能投影低流明市场份额有所下降,但仍占据市场主导。数据显示,2019年我国智能投影500流明以下亮度段市场份额为63.5%,较上年下降0.3个百分点,市场份额如此之高,主要是因为中小品牌的扎堆涌入,以低价低质产品,快速掠夺行业前期红利。

随着消费需求的日益升级,以及行业竞争的日益加剧,智能投影画质提升明显,FHD成主销分辨率,4K开始渗透。数据显示,2019年我国智能投影FHD的销量达到37.8%,较上年增长9.9个百分点。2019年是智能投影的4K元年,多家品牌均推出了4K智能投影产品,随着4K产品价格进入到普通消费者的视野,预计行业还将迎来一轮4K投影新品热潮。

从功能来看,智能投影功能发展迅速,增加了互娱性、便捷性,满足消费者多元化需求。数据显示,2019年我国智能投影支持3D的份额占比为65.9%,多屏互动占比78%,自动对焦的份额占比达到31.7%,梯形校正份额达到87.0%。

如今满足用户智能化、个性化等应用需求成为投影仪厂商关注的新焦点。作为新型电视终端,智能投影逐渐成为继计算机、手机之后的第三屏,结合智能投影技术、5G/WiFi等网络技术、高清视频技术及AI人工智能技术,智能投影终端必将成为新形态娱乐中心。(CT)

以上数据资料参考《2019年中国投影仪市场分析报告-行业调查与未来趋势研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

三种投影技术对比

项目 |

3LCD |

DLP |

LCOS |

核心部件 |

HTPS液晶 |

DMD芯片 |

CIMOS-HTPS液晶 |

颜色控制 |

分光镜获得RGB光源再通过棱镜混合 |

单DLP方案用色轮;3DLP方案通过棱镜混合 |

分光镜获得RGB光源再通过棱镜混合 |

像素控制 |

独立液晶晶体 |

DMD微镜阵列 |

独立液晶晶体 |

灰度控制 |

晶体透光率 |

微镜反射角度 |

晶体反光率 |

原声对比度 |

低 |

高 |

高 |

色彩效果 |

高 |

单DLP方案低;3DLP方案高 |

高 |

分辨率 |

偏低 |

老型号芯片偏低;新型号芯片支持4K |

高 |

密封 |

不能封闭,需防尘 |

封闭 |

不能封闭,需防尘 |

设备体积 |

大 |

小 |

小 |

成本 |

中等 |

低 |

高 |

资料来源:公开资料整理

随着LED、激光、LCD、DLP等光源及投影技术的发展,我国投影仪出货量不断增长,增长率有所回落。数据显示,2019年中国投影仪出货量为462万台,同比增长6.3%,其中家用消费投影仪出货量超过279万台,同比增长23%,是驱动投影仪行业增长的核心动力。预计到2024年,中国投影仪市场的五年复合增长率仍将超过14%。

2013-2019年中国投影仪出货量情况

数据来源:IDC

2018-2022年中国家用投影仪出货量情况及预测

数据来源:IDC

目前我国投影仪市场主要有Epson(爱普生)、BenQ(明基)、XGIMI(极米)、Sony(索尼)和NEC(日本电气)五大核心厂商,市场竞争激烈。具体来看,2019年国内投影仪市场前五大厂商分别为极米、爱普生、坚果、明基和日本电气,其中极米2019年投影仪出货量为67.6万台,占市场出货总量的15%,已连续两年稳居中国投影市场全年总出货量第一;爱普生2019年出货量51.1万台,占出货总量的11%;坚果2019年出货量为37.3万台,占比8%;明基2019年出货量22.7万台,占比5%;日本电气2019年出货量14.6万台,占比3%。除了头部的五大品牌,众多新兴投影品牌也不容小视。

2019年中国投影仪市场设备厂商出货量统计情况

数据来源:IDC

2019年中国投影仪市场设备出货格局

数据来源:IDC

智能投影仪与传统投影仪相比,无论在外观和操作方式上、便携性还是在用户体验操作上,效果都优于传统投影仪,且产品不断升级,能更好的满足消费者的需求,市场前景看好。数据显示,2019年中国智能投影市场销量为359.2万台,同比增长37.5%;销售额为82.6亿元,同比增长38.8%。

2019年中国智能投影市场销量销售额及增长情况

数据来源:AVC

从智能投影市场亮度来看,亮度将决定消费者的观影感受,2019年智能投影低流明市场份额有所下降,但仍占据市场主导。数据显示,2019年我国智能投影500流明以下亮度段市场份额为63.5%,较上年下降0.3个百分点,市场份额如此之高,主要是因为中小品牌的扎堆涌入,以低价低质产品,快速掠夺行业前期红利。

2018-2019年中国智能投影市场亮度结构占比情况

数据来源:AVC

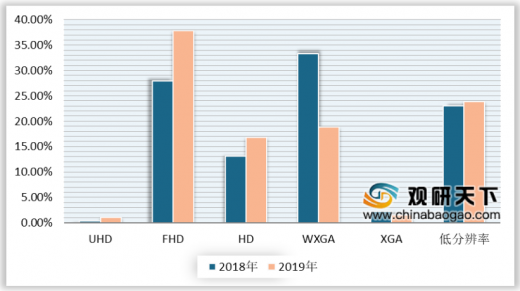

随着消费需求的日益升级,以及行业竞争的日益加剧,智能投影画质提升明显,FHD成主销分辨率,4K开始渗透。数据显示,2019年我国智能投影FHD的销量达到37.8%,较上年增长9.9个百分点。2019年是智能投影的4K元年,多家品牌均推出了4K智能投影产品,随着4K产品价格进入到普通消费者的视野,预计行业还将迎来一轮4K投影新品热潮。

2018-2019年中国智能投影市场分辨率结构占比情况

数据来源:AVC

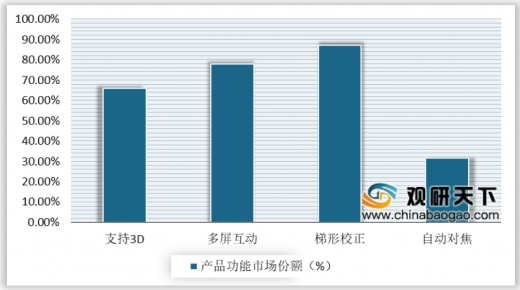

从功能来看,智能投影功能发展迅速,增加了互娱性、便捷性,满足消费者多元化需求。数据显示,2019年我国智能投影支持3D的份额占比为65.9%,多屏互动占比78%,自动对焦的份额占比达到31.7%,梯形校正份额达到87.0%。

2019年中国智能投影产品功能结构

数据来源:AVC

如今满足用户智能化、个性化等应用需求成为投影仪厂商关注的新焦点。作为新型电视终端,智能投影逐渐成为继计算机、手机之后的第三屏,结合智能投影技术、5G/WiFi等网络技术、高清视频技术及AI人工智能技术,智能投影终端必将成为新形态娱乐中心。(CT)

以上数据资料参考《2019年中国投影仪市场分析报告-行业调查与未来趋势研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。