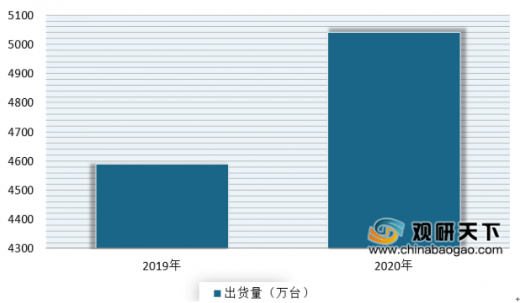

从出货量来看,呈现逐年增加态势,虽然2020年疫情带来了一定的影响,但只是短期的,从全年来看,增速有所放缓。根据数据显示,2019年我国智能音箱市场出货量达到4589万台,同比增长109.7%。预计。2020年一季度将同比下降25.8%,但在2020年全年出货量将为5041万台,同比增速10%左右。

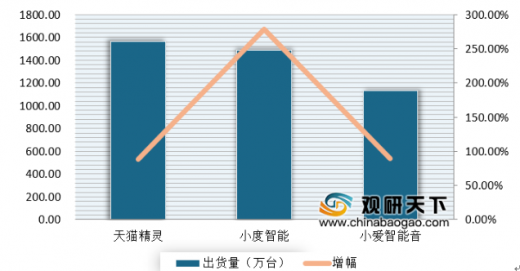

从各品牌来看,阿里巴巴的天猫精灵智能音箱、百度的小度智能音箱以及小米的小爱智能音箱占据市场前三位。其中2019年阿里巴巴的天猫精灵智能音箱以全年1561万台出货量位居首位,同比增长87.9%,占全国出货量的34.02%;其次为百度的小度智能音箱、小米的小爱智能音箱,其销量分别为1490万台、1130万台,同比分别增长278.5%,89.7%,分别全国出货量的32.47%、24.62%。

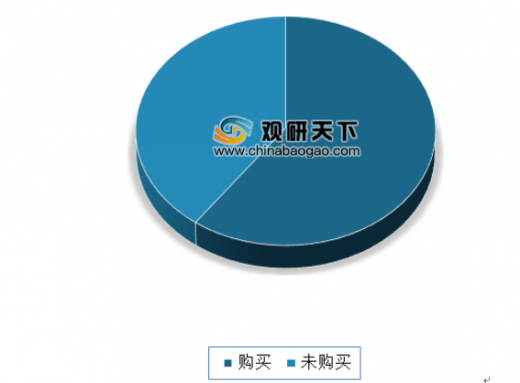

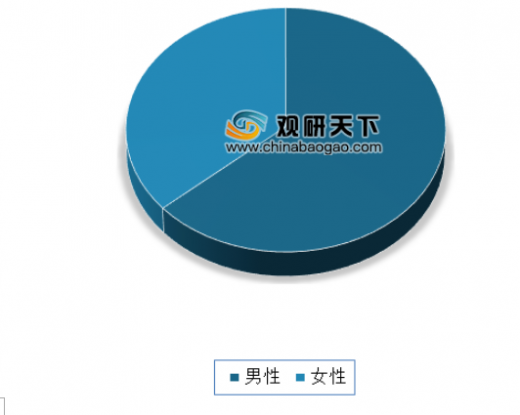

从消费者方面来看,目前约有60%的消费者购买过智能音箱,其中男性占据主要市场,达到了63.6%,而女性只有36.4%。由此可见,未来我国智能音箱在女性市场还有很大的渗透空间。

消费者年龄段方面,80后成消费主力。数据显示,30-34岁是智能音箱消费者主要集中的年龄段,其占比为30.9%;其次为35-39岁年龄段、40-45岁年龄段,其占比分别为22.6%、19%。

展望未来,随着居民收入的提高、智能家居的不断普及,将使得我国智能音箱的需求增加。与此同时,互联网巨头在智能音箱产业竞争也将带动市场的成长。目前我国已经是全球第二大智能音箱市场,预计未来市场份额仍有上升空间。

| 未来发展趋势分析 |

|

| 市场高度集中,行业仍在洗牌 |

凭借集团对AI产品的大力扶持、不遗余力的价格补贴、独特的渠道优势、极高的品牌认知等因素。2018年下半年开始,智能音箱市场进入天猫、百度、小米三足鼎立的时代,2019年上半年前三品牌的市场份额达到93.3%,但仍有新品牌进入,上半年新进品牌数量为5个。 |

| 企业产品布局将逐渐完善 |

2019年上半年中国智能音箱市场在售机型数达到86个,较去年上半年增加26个。机型数量不断增多,企业布局从单品竞争走向产品矩阵,主流厂商逐渐实现高中低端的布局。为了满足不同用户群对产品的差异化需求,智能音箱品类不断扩张。 |

| 智能音箱价格趋向合理化 |

随着技术的发展,大部分消费者将能承受智能音箱价格,未来智能音箱的价格或还有下滑的可能性。与此同时,部分智能音箱龙头企业将使用低价充量的营销策略,家具各厂家的价格战争。 |

| 市场规模有望进一步扩大 |

随着智能家居在中国普及,智能音箱的需求将不断增加,同时,互联网巨头在智能音箱产业的竞争将继续推动中国智能音箱市场的成长。目前,中国已经是全球第二大智能音箱市场,仅次于美国,未来市场份额仍有上升空间。 |

| 智能音箱产品将更加细分、场景化 |

目前为针对儿童、老人、女人等细分人群出现不同的细分智能音箱。如天猫精灵针对儿童设计的儿童模式,内置凯叔讲故事、课文朗读,儿童绘本等;针对老人的主打陪伴功能的天猫精灵CC。再如针对追星族的定制化智能音箱产品。 此外,智能音箱厂商纷纷出了基于用户特定场景,发布新产品,用场景驱动用户购买行为。如借助明星、节目、节日对不同细分人群进行不同的场景化的营销,凭借自己的平台,同时还可以赋能其他物联网产品,如阿里巴巴的美妆镜、智能按摩椅等。带屏智能音箱可以承载更多的内容与信息,可以进行视频电话、看视频和图片、拍照和相册查看、查看地图、视频教辅学习等功能。另外有屏音箱的摄像探头可配备计算机视觉能力,成为Al视觉技术应用的载体,拓展人脸别等。 |

以上数据资料参考《2019年中国智能音响行业分析报告-产业供需现状与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。