| 无线耳机分类情况 |

|

| 红外线耳机 |

优点:目前,技术已经相当成熟 |

| 缺点:1、工作距离在7米以内;2、衍射性差,红外线无线耳机与发射器之间如果有比较明显的障碍物(例如:人、大型宠物),那么红外线耳机的接听便可能被打断。 |

|

| 分米波无线耳机(蓝牙) |

优点:1、理论上,工作范围内的N个接收器都能同时收听,一对多”的无线音频广播系统;2、信号的衍射性强;3、使用距离标称在10米~70米之间。 |

| 缺点:1、虚标工作距离;2、杂音干扰大;3、信号接受不稳定。 |

|

| 米波无线耳机(“FM调频耳机”) |

优点:1、工作距离(100米),工作空间更自由;2、有良好的音乐回放效果;3、通信的保密性比较强;4、音质更佳;5、更节能;6、成本更低。 |

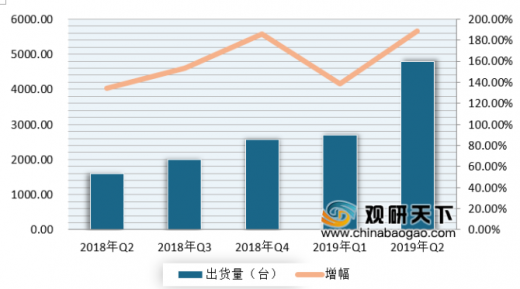

近年来全球无线耳机行业保持高度景气,市场出货量逐年增长。数据显示,到2019年前三季度全球无线耳机出货量合计达7750万副,已经远远超过2018年全年。

国内市场,随着蓝牙、WiFi等无线传输技术的不断提升,我国无线耳机渐趋成熟,市场占有率逐渐提升,目前我国已经逐渐发展成为主要的耳机消费市场之一。由此可见,未来无线耳机有望成为我国耳机市场增量的主要来源。根据数据显示,2019年我国无线耳机出货量达4790万台,同比增长188.54%,占中国耳机市场的66%。

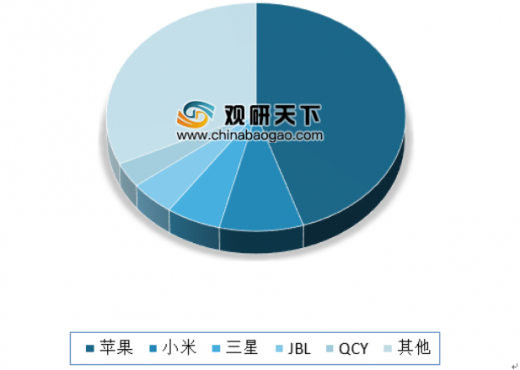

从品牌来看,在2019年三季度里,苹果公司AirPods 市场份额保持领先,占比达到了45%,但较2018年(60%)有所下降;其次为小米、三星、JBL、QCY,其分别占比8.85%、5.77%、4.77%、3.48%。

目前我国无线耳机厂商主要集中在中低端价位,高端价位分布较小。以2018年的数据为例,201-500元价格段是厂商主要集中的地区,共有58家;其次是200元以下、201-1000元区间,其分别有48家、21家企业;而在2000以上的厂商仅3家。

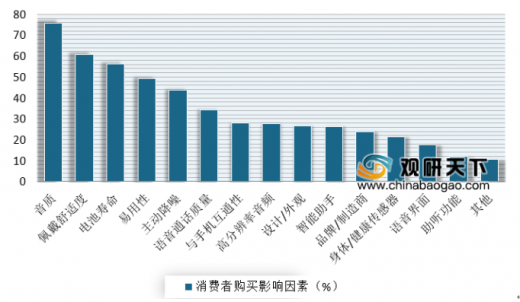

从购买无线耳机主要影响因素分析,现阶段音质、佩戴舒适度、电池寿命是影响消费者在购买真无线耳机时的最主要影响因素,其占比达到了75.92%、60.83%、56.07%。其次为易用性、主动降噪、语音通话质量,其占比分别为49.18%、43.83%、34.25%。

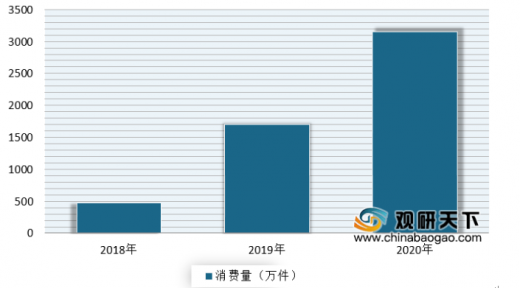

而在此次2020年的疫情下,由于人们不能外出选择呆在家,只能在网上办公、网上教学以及玩游戏等的需要,使得蓝牙耳机、电脑、平板等数码产品销量急剧升高。而随着市场产品越趋多元化,国内用户消费意愿有望进一步提升,国内销售市场将持续增长。根据数据显示,2019年中国TWS无线耳机销售已达1700万件,预计到2020年,中国TWS无线耳机销量将超三千万件。

有相关人士分析,虽然在疫情期间,国内很多产业都停工停产,许多品牌蓝牙耳机也出现断货情况,但这一情况阻断TWS耳机市场的成长趋势,只不过受疫情的影响市场会出现一个短暂的缓冲阶段,但蓝牙耳机这一产品的用户需求依旧存在。这就意味着在疫情过后,供给将大幅增长。

| 市场发展趋势分析 |

|

| WS无线耳机市场持续增长

技术升级助推行业爆发 |

在苹果、索尼头部市场玩家完成市场开拓之后,众多厂商积极跟随布局,整体市场有望持续快速增长。同时,包括智能终端无孔化趋势、蓝牙技术、芯片技术的不断提升,也将进一步加快TWS无线耳机的产品普及。 |

| 产品升级提升用户体验 TWS无线耳机迎智能化时代 |

包括芯片、蓝牙、电池等多方的技术的升级,TWS无线耳机在音质、降噪、续航等基础体验上迎来显著的提升。另外,包括智能语音操控等功能的实现,TWS无线耳机也将迎来智能化时代,为用户提供更轻便易用的耳机产品。 |

| 个性化、多元化将成TWS无线耳机厂商后续布局重心 |

随着用户的进一步普及,TWS无线耳机有望实现个性化定制体验服务,包括针对个人体征、使用特性等,完成产品外形、材质等方面的个性定制。同时,包括听力辅助、心率检测等健康辅助功能也有望逐步得到实现,多元化细分化竞争或将成为市场后续布局重心。 |

以上数据资料参考《2020年中国无线耳机行业分析报告-市场行情监测与发展战略规划》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。