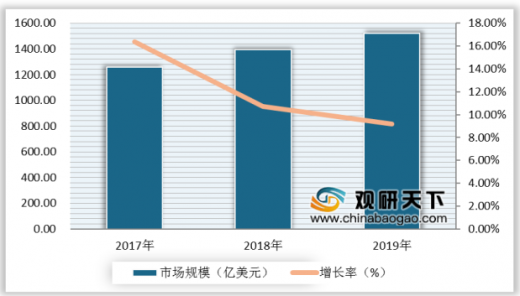

随着物联网、5G、AI等技术的不断发展和成熟,国内外传感器市场规模呈逐年增长态势,但增速均有所放缓。根据数据显示,2019年,全球传感器市场规模达1521.1亿美元,增长率为9.2%。

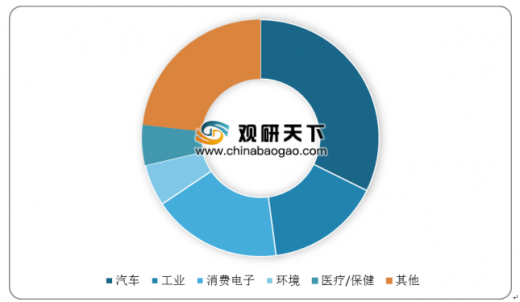

在全球传感器细分市场结构中,2019年汽车领域市场规模491.3亿美元,占比最高,达到32.3%;消费电子领域市场规模269.2亿美元,占比17.7%;工业领域市场规模269.2亿美元,占比22.7%;环境领域市场规模86.7亿美元,占比5.7%。

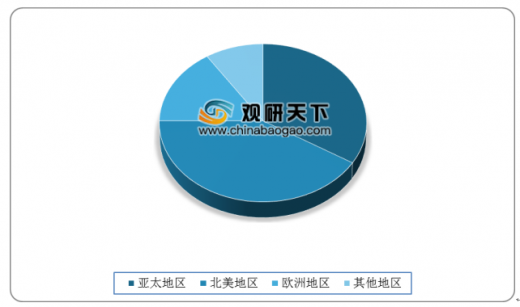

目前,北美是全球传感器行业主要聚集地,2019年市场规模占全球比重41.2%左右;而亚太是仅次于北美市场的世界第二大传感器市场,受需求的影响,亚太地区也将成为未来全球增长最快的市场,市场规模占全球比重约34.8%;欧洲整体市场规模低于亚太,占全球比重约15.7%。

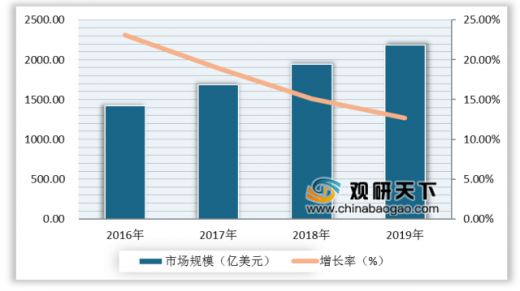

近年来,我国传感器行业市场规模稳步上升,但增速有所放缓。根据数据显示,2019年,我国传感器市场规模达到2188.8亿元。

从中国传感器细分领域市场占比来看,2019年,中国传感器市场结构中汽车电子领域市场规模为529.2亿元,占比最高,达到24.2%;工业制造领域市场规模462.3亿元,占比21.1%;网络通信领域市场规模459.8亿元,占比21%;消费电子市场规模322.1亿元,占比14.7%。

从企业区域分布来看,2019年,华东地区为中国传感器企业主要聚集区域,占据全国56.86%。

在区域分布方面,2019年,华东地区由于汽车、家电等电子产品制造能力突出,市场规模位居全国第一,占比60%;中南和华北地区则分别由于工业、3C等电子产品制造能力突出,市场规模位居全国二、三位,分别占比26.11%和19.78%。

以上数据参考资料《2020年中国传感器市场分析报告-行业深度调研与发展趋势研究》

2017-2019年全球传感器行业市场规模及增长情况

数据来源:中国传感器与物联网产业联盟

在全球传感器细分市场结构中,2019年汽车领域市场规模491.3亿美元,占比最高,达到32.3%;消费电子领域市场规模269.2亿美元,占比17.7%;工业领域市场规模269.2亿美元,占比22.7%;环境领域市场规模86.7亿美元,占比5.7%。

2019年全球传感器行业细分领域市场规模统计情况

数据来源:中国传感器与物联网产业联盟

2019年全球传感器行业市场结构图

数据来源:中国传感器与物联网产业联盟

目前,北美是全球传感器行业主要聚集地,2019年市场规模占全球比重41.2%左右;而亚太是仅次于北美市场的世界第二大传感器市场,受需求的影响,亚太地区也将成为未来全球增长最快的市场,市场规模占全球比重约34.8%;欧洲整体市场规模低于亚太,占全球比重约15.7%。

2019年全球传感器市场区域结构

数据来源:中国传感器与物联网产业联盟

近年来,我国传感器行业市场规模稳步上升,但增速有所放缓。根据数据显示,2019年,我国传感器市场规模达到2188.8亿元。

2016-2019年中国传感器行业市场规模及增长情况

数据来源:中国传感器与物联网产业联盟

从中国传感器细分领域市场占比来看,2019年,中国传感器市场结构中汽车电子领域市场规模为529.2亿元,占比最高,达到24.2%;工业制造领域市场规模462.3亿元,占比21.1%;网络通信领域市场规模459.8亿元,占比21%;消费电子市场规模322.1亿元,占比14.7%。

2019年中国传感器行业市场结构图

数据来源:中国传感器与物联网产业联盟

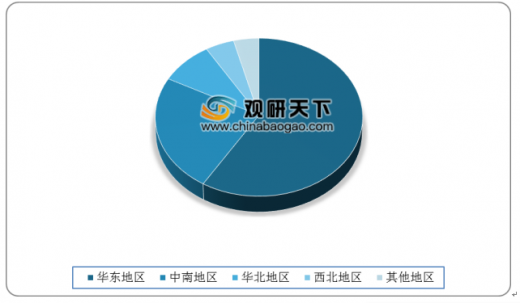

从企业区域分布来看,2019年,华东地区为中国传感器企业主要聚集区域,占据全国56.86%。

2019年中国传感器行业企业区域分布情况

数据来源:中国传感器与物联网产业联盟

在区域分布方面,2019年,华东地区由于汽车、家电等电子产品制造能力突出,市场规模位居全国第一,占比60%;中南和华北地区则分别由于工业、3C等电子产品制造能力突出,市场规模位居全国二、三位,分别占比26.11%和19.78%。

2019年中国传感器行业市场规模区域分布情况

数据来源:中国传感器与物联网产业联盟(WYD)

以上数据参考资料《2020年中国传感器市场分析报告-行业深度调研与发展趋势研究》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。