全球各地的对阻止新冠疫情传播做出了不同程度的管控,有些国家甚至封锁边境,除抗疫物资等必需品外均不允许进出口,因此大量工厂停产,复工时间未定。在当下生产全球化的背景下,电子行业产业链长且分散,上游原材料集中在日韩,加工制造主要在大陆,近年来部分靠近下游的模组厂向东南亚地区转移。在2020年1月底新冠肺炎在我国彻底爆发后,电子产业物料运输受到限制,但是随着国内疫情逐渐得到控制,大陆厂商基本复产,而全球各地的物流运输仍并不顺畅,许多工厂一些物料仍靠库存维持生产,部分厂商库存已经低于安全水位,整个电子产业链面临严峻考验。新冠疫情导致的运输封锁持续时间越长,产业链缺料危机将越严重。

我国电子行业上下游产业链覆盖广泛,上游的原材料主要是半导体材料、磁性材料等,中游主要是电子元器件行业,分为主动元件和被动元件两大类;下游是各种消费电子、通讯设备和汽车电子等终端产品。

一、上游半导体材料

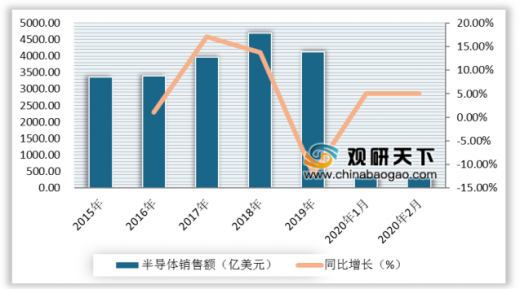

受到新型冠状病毒疫情影响,全球半导体产业受到明显冲击,不只影响工厂生产,各地运输也因疫情而受到阻碍,导致许多厂商既有的增产和销售计划面临延期。另一方面,疫情导致的紧张情绪和外出频率的降低,使得消费端需求出现下滑。近日,美国半导体公会(SIA)数据显示,2020年2月全球半导体销售额为345亿美元,同比增长5%,但与上个月的354亿美元相比下滑2.4%,其中,中国降幅达到7.5%,主要受疫情影响中国大陆市场需求大幅下滑。随着海外疫情逐渐蔓延,预计全球半导体产业二季度盈利能力将面临更大冲击。

二、中游电子元器件

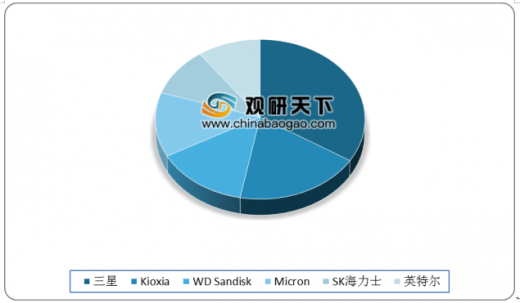

在整个电子中游产业链主动元件中存储芯片扮演着至关重要的角色,而韩国则是存储芯片领域的霸主。目前,DRAM市场三星、SK海力士占据了大约四分之三的市场份额,韩国占全球NAND Flash市场供应比重也超过40%。近日韩国疫情不断恶化,一旦疫情失控,人员短缺和工厂推迟生产可能会减少存储器产量,进而使全球存储芯片供给承压。

在射频芯片领域,之前市场长期被美国及日本企业占有,如今这些企业受疫情影响都有停产风险,在下半年各品牌5G手机集中上市的时候,可能已歇菜的美国/日本企业的原有的市场份额可能就被国内厂商乘虚而上。

三、下游电子终端

在消费电子行业,海外疫情的持续蔓延,需求端下滑的压力凸显。且海外消费电子销售渠道主要集中在线下,网购的普及度和方便程度比国内更差。以消费电子中出货量最大的手机为例,据Strategy Analytics最新数据指出,2020年2月份全球智能手机出货量同比下降38%,由9920万部降至6180万部,创下了有纪录以来最大跌幅。该报告认为,销量下跌不仅有高价智能手机,还有所有不同类型机种,虽然目前我国已逐步恢复手机市场的运作,但全球疫情目前还处于胶着状态,预计3月份全球智能手机的出货量,仍会保持疲软。

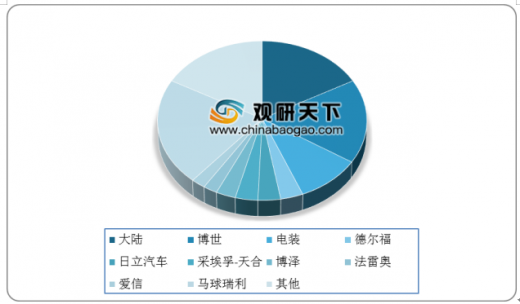

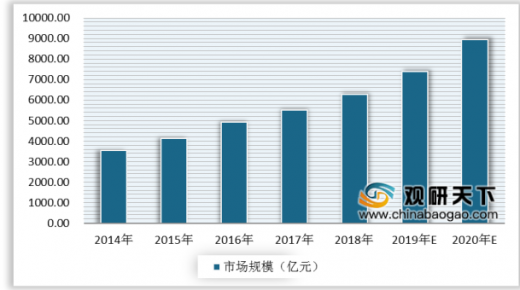

汽车产业链受到此次疫情的影响非常大,尤其是作为生产主力的日本和德国。从当前情况来看,德国及日本主要以汽车和运输设备出口为主,而日本的新冠肺炎患病人数还在增长,德国的新冠肺炎也已经呈加速度增长之势。如果日德的疫情持续,将很有可能对其本土汽车品牌的产出构成负面影响。相对于欧洲、日本的水深火热,在汽车电子产业基本实现全面复工的中国则有望进入发展黄金期。目前,我国疫情得到了有效的控制,汽车电子产业基本实现全面复工。而且在汽车产业链上,中国的作用一直都是不容小窥的,我国汽车部门总产出规模占到全球总产出的5%~6%。故在此疫情契机下,中国或将迎来弯道超车机遇,预计2020年市场规模有望达到8964亿元。

以上数据参考资料《2020年中国消费类电子产品行业分析报告-产业竞争现状与投资商机研究》

我国电子行业上下游产业链覆盖广泛,上游的原材料主要是半导体材料、磁性材料等,中游主要是电子元器件行业,分为主动元件和被动元件两大类;下游是各种消费电子、通讯设备和汽车电子等终端产品。

电子行业产业链

产业链 |

包含内容 |

上游电子材料 |

半导体材料、磁性材料、玻璃基板、金属材料 |

中游电子元器件 |

主动元件(IC芯片、存储器等)、被动元件(RCL元件、被动射频器件) |

下游电子终端 |

消费电子、智能终端、汽车电子及其他电子 |

数据来源:公开资料整理

一、上游半导体材料

受到新型冠状病毒疫情影响,全球半导体产业受到明显冲击,不只影响工厂生产,各地运输也因疫情而受到阻碍,导致许多厂商既有的增产和销售计划面临延期。另一方面,疫情导致的紧张情绪和外出频率的降低,使得消费端需求出现下滑。近日,美国半导体公会(SIA)数据显示,2020年2月全球半导体销售额为345亿美元,同比增长5%,但与上个月的354亿美元相比下滑2.4%,其中,中国降幅达到7.5%,主要受疫情影响中国大陆市场需求大幅下滑。随着海外疫情逐渐蔓延,预计全球半导体产业二季度盈利能力将面临更大冲击。

2015-2020年2月全球半导体销售额及增长统计情况

数据来源:SIA

2020年1-2月全球半导体销售额变化

数据来源:SIA

二、中游电子元器件

在整个电子中游产业链主动元件中存储芯片扮演着至关重要的角色,而韩国则是存储芯片领域的霸主。目前,DRAM市场三星、SK海力士占据了大约四分之三的市场份额,韩国占全球NAND Flash市场供应比重也超过40%。近日韩国疫情不断恶化,一旦疫情失控,人员短缺和工厂推迟生产可能会减少存储器产量,进而使全球存储芯片供给承压。

全球DRAM市场份额

数据来源:DRAMexXchange

全球NAND Flash市场份额

数据来源:ChinaFlashMarket

在射频芯片领域,之前市场长期被美国及日本企业占有,如今这些企业受疫情影响都有停产风险,在下半年各品牌5G手机集中上市的时候,可能已歇菜的美国/日本企业的原有的市场份额可能就被国内厂商乘虚而上。

全球射频前端行业主要厂商

公司名称 |

产品 |

公司类型 |

公司概况 |

第一梯队 |

|||

Skyworks |

整套射频前端解决方案 |

IDM |

老牌PA方案供应商,2014年与松下成立合资公司,获得了高性能滤波器技术 |

Qorvo |

整套射频前端解决方案 |

IDM |

2014年由RFMD与TriQuint合并而来,技术实力强劲,能够提供涵盖2G-5G的整套解决方索 |

Murata |

PAMid、Filter |

IDM |

老牌无源器件供应商,通过收购Renesas的PA部门成为射频前端整体方案供应商 |

Broadcom |

PAMID、FBAR |

IDM |

老牌射频方案供应商,2016年收购Broadcom后更名 |

第二梯队 |

|||

高通 |

部分射频前端方案 |

Fabless |

世界领先的手机芯片设计公司,可以提供手机处理器、基带、电源管理的全部解决方案,2016 年切入射频前端领域 |

华为海思 |

部分射频前端方案 |

Fabless |

国内芯片设计龙头,产品涵盖通信、电子、安防等多个领域,营收规模国内第一,世界前十 |

MTK |

芯片设计 |

Fabless |

中低端手机芯片解决方案供应商,2017年收购射频PA供应商络达进入射频前端市场 |

第三梯队 |

|||

麦捷科技 |

SAW滤波器 |

- |

片式电感和LTCC射频元器件龙头供应商 |

顺络电子 |

电感 |

- |

电感龙头,部分产品供货Skyworks |

数据来源:公开资料整理

三、下游电子终端

在消费电子行业,海外疫情的持续蔓延,需求端下滑的压力凸显。且海外消费电子销售渠道主要集中在线下,网购的普及度和方便程度比国内更差。以消费电子中出货量最大的手机为例,据Strategy Analytics最新数据指出,2020年2月份全球智能手机出货量同比下降38%,由9920万部降至6180万部,创下了有纪录以来最大跌幅。该报告认为,销量下跌不仅有高价智能手机,还有所有不同类型机种,虽然目前我国已逐步恢复手机市场的运作,但全球疫情目前还处于胶着状态,预计3月份全球智能手机的出货量,仍会保持疲软。

2014-2020年2月全球智能手机出货量统计情况

数据来源:Strategy Analytics

汽车产业链受到此次疫情的影响非常大,尤其是作为生产主力的日本和德国。从当前情况来看,德国及日本主要以汽车和运输设备出口为主,而日本的新冠肺炎患病人数还在增长,德国的新冠肺炎也已经呈加速度增长之势。如果日德的疫情持续,将很有可能对其本土汽车品牌的产出构成负面影响。相对于欧洲、日本的水深火热,在汽车电子产业基本实现全面复工的中国则有望进入发展黄金期。目前,我国疫情得到了有效的控制,汽车电子产业基本实现全面复工。而且在汽车产业链上,中国的作用一直都是不容小窥的,我国汽车部门总产出规模占到全球总产出的5%~6%。故在此疫情契机下,中国或将迎来弯道超车机遇,预计2020年市场规模有望达到8964亿元。

全球汽车电子市场格局(Tier1)

数据来源:Strategy Analytics

2014-2020年我国汽车电子行业市场规模预测情况

数据来源:Strategy Analytics(WYD)

以上数据参考资料《2020年中国消费类电子产品行业分析报告-产业竞争现状与投资商机研究》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。