一、新型冠状病毒“疫情”对国内手机销量的影响

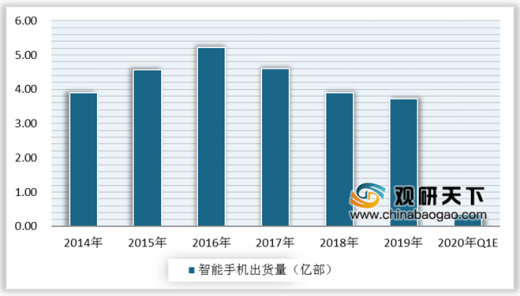

随着国内疫情逐渐得到控制,复工复产进度加快,国内电子产业链公司的供应能力逐渐恢复,供应端的压力得到缓解,二季度国内需求将稳步回暖。但随着海外疫情蔓延,需求端下滑的压力正在显现。而海外线下是主要销售渠道,且海外整体网购普及度和方便程度比国内更差,因此海外疫情的爆发对于消费电子行业需求端的打击将会比国内更大,全年手机出货预期将进一步下降,所以可以初步判断影响国内手机一季度销量40%左右,数量约为3500万部,占国内全年销售量3.68亿部比例约为6.7%,同比下滑10%。从2019年第一季度智能手机具体厂商国内销售情况来看,华为、OPPO、VIVO、小米、苹果等品牌国内销量占其全年智能手机总体销量比例水平分别为12.42%、14.69%、13.39%、8.35%和3.4%。

二、国内市场受海外“疫情”冲击,供应链厂商们的“疫情大考”来袭

面对疫情,各个国家采取措施的时间和力度不一致,以及不同品牌对于市场的判断和应对策略也不一样,因此现在消费电子产业链一些订单调整的进度和幅度产生差异,需求端下滑节奏不一。此外,整个消费电子产业链相对较长,订单调整从最下游的整机厂到模组厂再到最上游的材料厂商都需要一定的时间,在这个过程中,产业链各环节厂商的备货节奏将陷入两难境地。如果积极备货时发生砍单,存货将面临减值风险,若减缓生产进度又有可能出现交货不及时的情况,因此如何谨慎备货将成为供应商一大难题。而且从近期一些消费电子企业公布一季度业绩预告来看,我国消费电子行业销售业绩不容乐观。

三、供给端受影响需求,国内面板、被动器件企业迎来新机遇

虽然国内疫情得到控制,但海外疫情的爆发导致面板的需求继续下滑。比如欧洲杯、美洲杯、奥运会等大型体育赛事几乎全部延期;韩国作为全球面板板产业的重要支柱,占据全球LCD面板市场份额的30%,以及柔性AMOLED市场份额的约90%,而随着韩国国内疫情加剧将可能进一步恶化全球面板行业的供给。

虽然今年出面板供给端出现较大幅度的收缩,但长期来看,显示屏的需求并非从此低迷,疫情结束后需求将逐渐恢复,而供给端的收缩是不可逆的,所以长期看行业供需改善的格局并没有因为疫情因素而改变。反而在这次海外疫情冲击中,大陆龙头企业的现金流和供应能力均显著强于日韩台厂,大陆也是当前少数能够稳定复工的地区,国内面板企业迎来新机遇。

在消费电子行业被动器件方面,疫情的爆发对被动器件供需两端均造成了不小的影响。尤其在供给方面,海外疫情爆发使得部分主要被动器件厂生产受阻。菲律宾大马尼拉区3月15日起封城停运一个月,马来西亚全国停工14天,4月4日村田宣布福井县内工厂武生事业所发现新冠病毒确诊案例,该厂暂定停工至4月7日,但若日本在近日宣布全国进入紧急状态,后续仍有再延期的可能性,若村田日本本土最大的工厂持续停工,全球MLCC供应将继续吃紧。但是对于我国被动器件企业来说,疫情的爆发是危和机并存的。此前被动器件行业长期由日韩台主导,大陆厂商供给偏向低端市场,此次海外厂商供给受阻,大陆厂商或有机会在大客户供应链体系中提升话语权。

以上数据参考资料《2020年中国消费电子市场分析报告-行业供需现状与投资战略研究》。

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

随着国内疫情逐渐得到控制,复工复产进度加快,国内电子产业链公司的供应能力逐渐恢复,供应端的压力得到缓解,二季度国内需求将稳步回暖。但随着海外疫情蔓延,需求端下滑的压力正在显现。而海外线下是主要销售渠道,且海外整体网购普及度和方便程度比国内更差,因此海外疫情的爆发对于消费电子行业需求端的打击将会比国内更大,全年手机出货预期将进一步下降,所以可以初步判断影响国内手机一季度销量40%左右,数量约为3500万部,占国内全年销售量3.68亿部比例约为6.7%,同比下滑10%。从2019年第一季度智能手机具体厂商国内销售情况来看,华为、OPPO、VIVO、小米、苹果等品牌国内销量占其全年智能手机总体销量比例水平分别为12.42%、14.69%、13.39%、8.35%和3.4%。

2014-2020年Q1我国智能手机出货量预测情况

数据来源:中国信通院

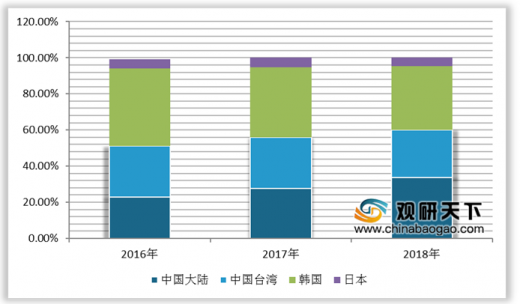

2019年Q1全球智能手机厂商在国内销售占比情况

数据来源:中国信通院

二、国内市场受海外“疫情”冲击,供应链厂商们的“疫情大考”来袭

面对疫情,各个国家采取措施的时间和力度不一致,以及不同品牌对于市场的判断和应对策略也不一样,因此现在消费电子产业链一些订单调整的进度和幅度产生差异,需求端下滑节奏不一。此外,整个消费电子产业链相对较长,订单调整从最下游的整机厂到模组厂再到最上游的材料厂商都需要一定的时间,在这个过程中,产业链各环节厂商的备货节奏将陷入两难境地。如果积极备货时发生砍单,存货将面临减值风险,若减缓生产进度又有可能出现交货不及时的情况,因此如何谨慎备货将成为供应商一大难题。而且从近期一些消费电子企业公布一季度业绩预告来看,我国消费电子行业销售业绩不容乐观。

2020年我国消费电子行业部分企业2020年Q1业绩预告

| 企业名称 |

业绩预告 |

公司从事的项目 |

| 硕贝德 |

2020年第一季度,实现归母净利润500万-800万元,同比下降56.14%-72.59% |

主要从事无线通信终端天线生产,产品应用于手机、可穿戴设备、电脑等领域,是华为供应商之一 |

| 智动力 |

一季度实现盈利3500万元-4300万元,同比下降5.40%-23.00% |

从事手机等消费电子功能性器件的研发、生产销售 |

| 三环集团 |

一季度实现盈利1.6亿-1.9亿元,同比下降15%-30% |

主要为下游电子产品提供电子陶瓷元件 |

数据来源:企业网站

三、供给端受影响需求,国内面板、被动器件企业迎来新机遇

虽然国内疫情得到控制,但海外疫情的爆发导致面板的需求继续下滑。比如欧洲杯、美洲杯、奥运会等大型体育赛事几乎全部延期;韩国作为全球面板板产业的重要支柱,占据全球LCD面板市场份额的30%,以及柔性AMOLED市场份额的约90%,而随着韩国国内疫情加剧将可能进一步恶化全球面板行业的供给。

虽然今年出面板供给端出现较大幅度的收缩,但长期来看,显示屏的需求并非从此低迷,疫情结束后需求将逐渐恢复,而供给端的收缩是不可逆的,所以长期看行业供需改善的格局并没有因为疫情因素而改变。反而在这次海外疫情冲击中,大陆龙头企业的现金流和供应能力均显著强于日韩台厂,大陆也是当前少数能够稳定复工的地区,国内面板企业迎来新机遇。

2016-2018年TFT-LCD面板全球产能分布

数据来源:中国信通院

2019年手机用AMOLED厂商出货量占比

数据来源:中国信通院

在消费电子行业被动器件方面,疫情的爆发对被动器件供需两端均造成了不小的影响。尤其在供给方面,海外疫情爆发使得部分主要被动器件厂生产受阻。菲律宾大马尼拉区3月15日起封城停运一个月,马来西亚全国停工14天,4月4日村田宣布福井县内工厂武生事业所发现新冠病毒确诊案例,该厂暂定停工至4月7日,但若日本在近日宣布全国进入紧急状态,后续仍有再延期的可能性,若村田日本本土最大的工厂持续停工,全球MLCC供应将继续吃紧。但是对于我国被动器件企业来说,疫情的爆发是危和机并存的。此前被动器件行业长期由日韩台主导,大陆厂商供给偏向低端市场,此次海外厂商供给受阻,大陆厂商或有机会在大客户供应链体系中提升话语权。

全球主要国家MLCC市场份额统计情况

数据来源:中国信通院(WYD)

以上数据参考资料《2020年中国消费电子市场分析报告-行业供需现状与投资战略研究》。

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。