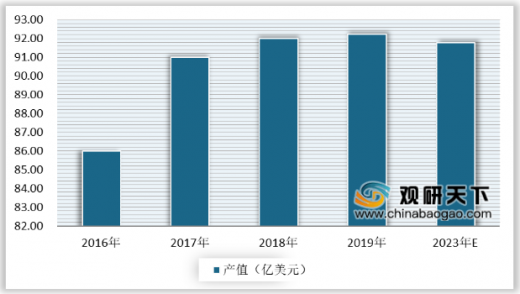

随着手机主板跳阶升级,HDI主板的单机价值量也随之提升。根据相关数据显示,目前二阶主板单价约2000元/平方米, HDI主板每提高一阶价格上涨约1000元/平方米,AnylayerHDI主板单价为约4000元/平方米,SLP主板单价约5500元/平方米。2019年智能手机HDI主板市场规模约425亿元,预计2020年手机HDI主板市场规模515亿元,具有21.18%增长空间。

类型 |

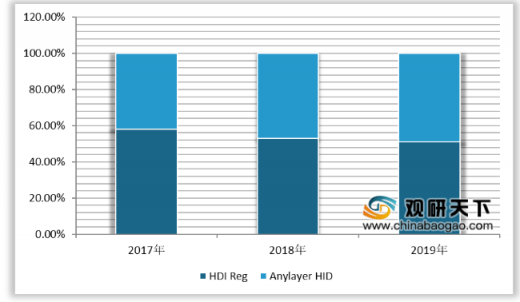

SLP主板 |

AnylayerHDI主板 |

三阶HDI主板 |

适用对象 |

三星5G旗舰手机+iPhone X及以上手机 |

安卓系5G手机和高端4G手机 |

中、低端4G手机 |

单价(元/平方米) |

5500 |

4000 |

3000 |

需求量 |

20万平方米 |

45万平方米 |

75万平方米 |

市场规模 |

110亿元 |

180亿元 |

225亿元 |

合计市场规模 |

515亿元 |

||

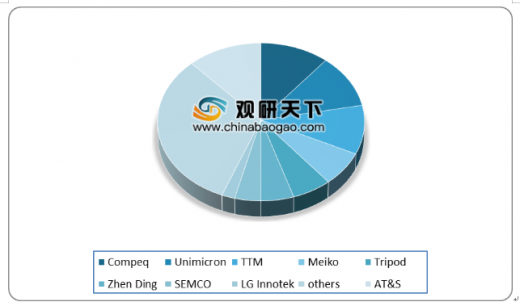

从市场竞争格局来看,HDI基本被中国台湾、日本、韩国、美国公司占据,一些企业依靠苹果等大客户的长期带动效应保持技术和规模的较大领先优势,AT&S、华通、欣兴、TTM占据全球前四,臻鼎目前HDI产品主要是SLP。

我国HDI起步较晚,国内量产的HDI公司有超声、方正、悦虎、Multek、生益电子、五株、博敏、崇达、景旺等近20家,整体规模偏小,主要侧重于低端HDI的生产,极少数公司具有SLP、Anylayer、刚挠性结合板的制造能力,但规模及技术能力等方面发展速度较快。目前,我国本土企业HDI主板市场份额相对较低,全球超过70%的HDI主板在中国生产。

企业名称 |

内容 |

鹏鼎控股 |

SLP良率处于行业头部位置,在苹果类载板的供应占比超10%,秦皇岛、淮安厂扩产继续填充HDI、SLP产能 |

东山精密 |

Multek已经初步进入HW旗舰机主板供应链 |

超声电子 |

国内成立和上市最早的PCB、覆铜板企业,少数能提供高阶高层板和任意层互联HD的本厂商,拟发布可转债募集7亿,总共15.8亿用于新型PCB项目 |

景旺电子 |

公司拟投资268895.50万元新建高端HDI (含mSAP技术)生产线,形成60万平方米的高密度互连印刷电路板生产能力 |

胜宏科技 |

公司8月份新开HDH期产线,明年将有HDI二期和六厂(通讯板)投产, 逐步贡献新增量 |

生益科技 |

子公司生益科技提供HD板 |

公司简称 |

产能情况 |

扩产情况 |

奥特斯 |

主要产能在上海与重庆。根据产值推测约60-70万平/年 |

扩产方向主要为IC载板 |

欣兴 |

根据产值推测约60万平/年 |

有再投资83亿新台币的计划,一期生产高阶HDI、SLP 约38万平,二期年产IC载板约12万平 |

TTM |

根据产值推测约50万平/年 |

- |

华通 |

惠州厂HDI 产能约10万平/月,重庆一期高阶产能在4.5万平/月 |

今年启动重庆二 期预计4.5万平1月(主要包括SLP产能) |

明幸电子 |

4万平/月 |

|

健鼎 |

台湾仙桃1.8万平/月,台湾平镇2万平/月,无锡7万平/月 |

无锡扩产规划预期5-7万平/月 |

以上数据参考资料《2019年中国HDI行业分析报告-行业现状与发展趋势预测》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。