PCB产品品类众多,可按基材材质、导电图形层数、应用领域等多种分类方法。

以基材材质柔软性分类,可以分为刚性板、柔性板(FPC)、刚挠结合板;以导电图形层数分类,可以分为单面板、双面板、多层板等;以应用领域分类,可以分为通讯用板、计算机用板、汽车电子用板、工业控制用板及医疗用板等。

产品类型 |

基材材质与特性 |

主要应用 |

刚性板 |

由不易弯曲、具有一定强韧度的刚性基材制成的印制电路板,其优点是可以为附着其上的电子元件提供一定的支撑。 |

广泛应用于计算机、网络设备、通信设备、工业控制、汽车、军事航空等电子设备。 |

柔性板(FPC) |

是由柔性基材制成的印制电路板,主要由金属导体箔、胶粘剂和绝缘基膜三种材料组合而成,其优点是轻薄、可弯曲、可立体组装、适合具有小型化、轻量化和移动要求的各类电子产品。 |

应用广泛,目前主要应用领域为智能手机、平板电脑、可穿戴设备、其他触控设备等。 |

刚挠结合板 |

又称“软硬结合板”,指将不同的柔性板与刚性板层压在一起,通过孔金属化工艺实现刚性印制电路板和柔性印制电路板的电路相互连通,柔性板部分可以弯曲,刚性板部分可以承载重的器件,形成三维的电路板。 |

主要用于医疗设备、导航系统、消费电子等产品。 |

产品类型 |

结构特点 |

单面板 |

单面板仅在绝缘基板一侧表面上形成导电图形,导线则集中在另一面,是印制电路板中最基本的结构。 |

双面板 |

双面板是上、下两层线路结构式的电路板,经由导通孔将两面线路连接。与单面板相比,双面板的应用与单面板基本相同,主要特点是增加了单位面积的布线密度,其结构比单面板复杂。双面板加工工艺增加了孔金属化过程,工艺控制难度较高。 |

多层板 |

多层板是四层或四层以上的印制电路板,将多层的单面板或双面板热压在一起,通过二次钻孔、孔金属化,在不同层间形成了导电的通路。多层板的层数越多,技术层次也越高,对下游电子产品的技术支持能力也越强。 |

产品类型 |

基材材质与特性 |

应用领域 |

普通多层板 |

内层由四层及以上导电图形与绝缘材料压制而成,外层为铜箔。层间导电图形通过导孔进行互连。 |

消费电子、通信设备和汽车电子等领域。 |

背板 |

用于连接或插接多块单板以形成独立系统的印制电路板。 |

通信、服务/存储、航空航天、超级计算机、医疗等重要场合。 |

高速多层板 |

由多层导电图形和低介电损耗的高速材料压制而成的印制电路板。 |

通信、服务/存储等。 |

金属基板 |

由金属基材、绝缘介质层和电路层三部分构成的复合印制线路板。 |

通信无线基站、微波通信等。 |

厚铜板 |

使用厚铜箔(铜厚在3OZ及以上)或成品任何一层铜厚为3OZ及以上的印制电路板。 |

通信电源、医疗设备电源、工业电源、新能源汽车等。 |

高频微波板 |

采用特殊的高频材料(如聚四氟乙烯等)进行加工制造而成的印制电路板。 |

通信基站、微波传输、卫星通信、导航雷达等。 |

HDI |

孔径在0.15mm以下、孔环之环径在0.25mm以下、接点密度在130点/平方英寸以上、布线密度在117英寸/平方英寸以上的多层印制电路板。 |

智能手机、平板电脑、数码相机、可穿戴设备等消费类电子产品,在通信设备、航空航天、工控医疗等领域亦增长较快。 |

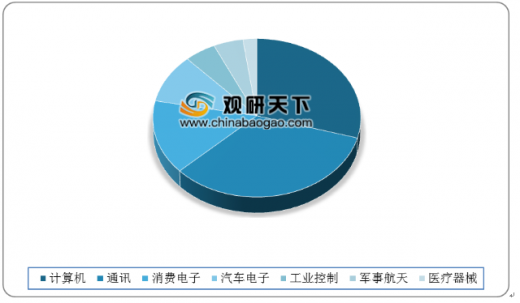

印刷电路板应用广泛,2018年全球通讯、计算机、消费电子、汽车电子、工业控制、军事/航天和医疗器械等行业的PCB应用市场占比分别为33.4%、29.4%、15.1%、10.1%、5.1%、4.7%和2.2%,其中通讯、计算机和消费电子的PCB应用市场占比合计达77.9%,占据了全球PCB较大的应用市场。

近年来,为支持鼓励印刷电路板行业的发展,国家层面出台发布了一系列相关法规政策。2017年2月,国家发展和改革委员会发布《战略性新兴产业重点产品和服务指导目录》(2016版),文件明确将“高密度互连印制电路板、柔性多层印制电路板、特种印制电路板”作为电子核心产业列入指导目录。2019年1月,国家工业和信息化部发布《印制电路板行业规范条件》,提出加强印制电路板行业管理,引导产业转型升级和结构调整,推动印制电路板产业持续健康发展。

时间 |

政策文件 |

发布部门 |

主要内容 |

2019年1月 |

《印制电路板行业规范条件》 |

国家工业和信息化部 |

加强印制电路板行业管理,引导产业转型升级和结构调整,推动印制电路板产业持续健康发展。 |

2017年6月 |

《外商投资产业指导目录》(2017年修订) |

国家发展和改革委员会、商务部 |

明确将“高密度互连积层板、多层挠性板、刚挠印刷电路板及封装载板”列入鼓励外商投资产业目录。 |

2017年2月 |

《战略性新兴产业重点产品和服务指导目录》(2016版) |

国家发展和改革委员会 |

明确将“高密度互连印制电路板、柔性多层印制电路板、特种印制电路板”作为电子核心产业列入指导目录。 |

2016年12月 |

《十三五”国家战略性新兴产业发展规划》 |

国务院 |

做强信息技术核心产业,顺应网络化、智能化、融合化等发展趋势,提升核心基础硬件供给能力,推动“印刷电子等领域关键技术研发和产业化。 |

2016年9月 |

《鼓励进口技术和产品目录(2016年版)》 |

国家发展和改革委员会、 财政部、商务部 |

鼓励发展新型电子元器件(片式元器件、频率元器件、混合集成电路、电力电子器件、光电子器件、敏感元器件及传感器、新型机电元件、高密度印刷电路板和柔性电路板等)制造。 |

2016年2月 |

《国家重点支持的高新技术领域目录》 |

国务院 |

将“刚挠结合板”和“HDI高密度积层板”技术等列为国家重点支持的高新技术领域。 |

2015年7月 |

《鼓励进口技术和产品目录(2015年版)》 |

国家发展和改革委员会、 财政部、商务部 |

将“高密度印刷电路板和柔性线路板”等新型电子元器件制造列入鼓励发展的重点行业。 |

2015年3月 |

《外商投资指导目录(2015年修订)》 |

国家发展和改革委员会、商务部 |

将“高密度互联积层板、多层挠性板、刚挠印刷电路板”列入鼓励外商投资产业目录。 |

2014年6月 |

《国家集成电路产业发展推进纲要》 |

国务院 |

明确指出要着力发展集成电路设计业、加速发展集成电路制造业、提升先进封装测试业发展水平、突破集成电路关键装备和材料。 |

2013年3月 |

《战略性新兴产业重点产品和服务指导目录》 |

国家发展和改革委员会 |

在“新一代信息技术产业”之条目“2.2.3新型元器件”中包含了高密度互连印制电路板(包括刚性、挠性、刚挠性印制路板、印制电子、埋置元件电路板及光电印制板)、柔性多层印制电路板、特种印制电路板(包括高多层背板、LED用印制电路板)。 |

2013年2月 |

《产业结构调整指导目录(2011年)(2013年修正)》 |

国家发展和改革委员会 |

将“新型电子元器件(片式元器件、频率元器件、混合集成电路、电力电子器件、光电子器件、敏感元器件及传感器、新型机电元件、高密度印刷电路板和柔性电路板等)”列为“鼓励类”发展产业。 |

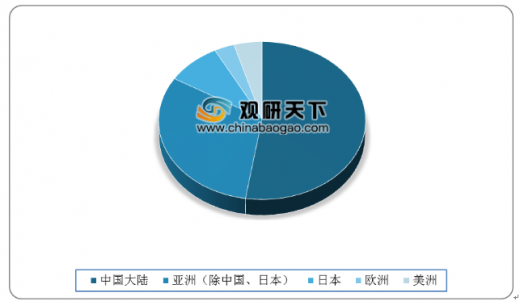

从全球PCB行业产值方面来看,2018年全球PCB行业总产值为623.96亿美元,其中中国PCB产值占比达到52.4%,为全球PCB行业的最大生产国;美洲、欧洲和日本的产值占比则大幅下滑,分别占比4.5%、3.2%、8.7%。

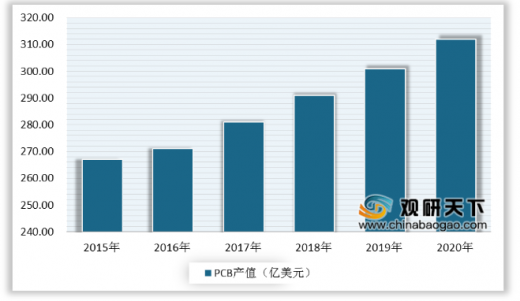

随着我国PCB产值占全球PCB产值比重的不断增加,我国大陆PCB产业慢慢进入持续稳定增长阶段。2017年我国PCB行业产值为280.8亿美元,2018年PCB行业产值达到290.6亿美元;预计2020年我国PCB行业产值将达到311.6亿美元。

以上数据资料参考《2020年中国印刷电路板市场分析报告-市场供需现状与发展动向研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。