开关电源主要的原材料是变压器、功率器件、电感器、电抗器等,是电源供应器的一种。按产品功能和效果分类,可将电源分为开关电源、UPS电源、线性电源、逆变器、变频器和其他电源。

开关电源的研究和应用开始于20世纪50-60年代,目前,开关电源行业已形成了完善的产业链,随着上游元器件技术水平和电力电子关键技术的不断发展,开关电源技术取得了飞速发展,迅速成长为电子工业的重要基础产品。

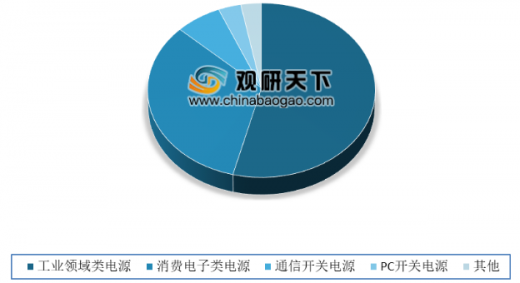

从电源产品结构来看,开关电源因其在降低能耗等方面具有长远优势,并且符合电子产品的安全、电磁兼容、环保等认证要求,是主流电源产品。数据显示,2018年我国开关电源占电源总体规模的58.13%。

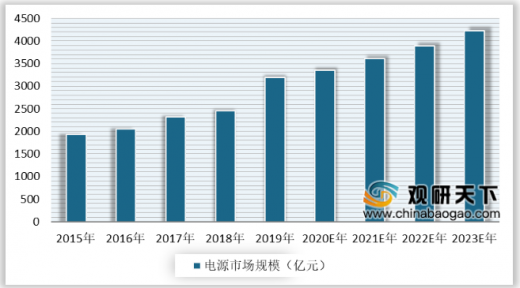

随着经济的快速发展,我国电源产业呈现良好的发展态势。数据显示,2019年中国电源市场的规模达到3189亿元,预计到2023年其市场规模将增至4221亿元。

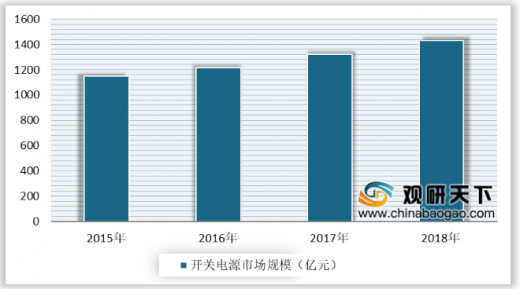

而开关电源作为用电设备必不可少的设备,应用领域众多,且不存在替代设备,因此市场规模逐年增长。数据显示,2018年我国开关电源市场规模为1429.50 亿元,同比增长8.03%。

从我国开关电源的应用领域来看,目前我国开关电源主要集中在工业领域,占比达53.94%,其次为消费电子类领域,占比达33.05%。二者合计占比超过85%以上,行业需求领域集中度高。

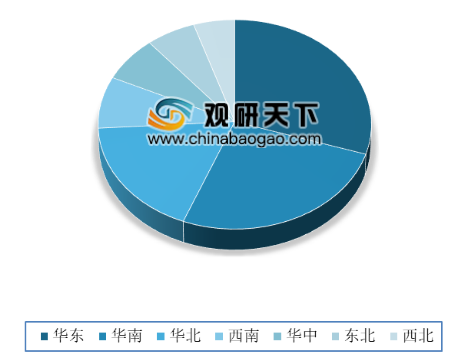

从我国开关电源企业分布区域来看,行业市场化程度较高,区域分布集中。全国开关电源的供应商主要分布在华东、华南和华北,分别占比30%、26%、18%,分布在其他区域的企业仅26%。

在我国开关电源十大品牌当中有:Schneider施耐德、SIEMENS西门子、朝阳电源4NIC、Omron欧姆龙、PHOENIX菲尼克斯、台达DELTA、ABB、TDK-Lambda、茂硕MOSO和德力西电气。随着开关电源技术不断升级,拥有技术优势的开关电源企业可有效地提高自身的市场竞争力与行业地位,并且提高行业的技术门槛,进一步优化行业竞争结构。

总的来说,在国家相关政策的有力推动下,同时随着下游各应用领域的活跃,我国开关电源制造行业得到了长足的发展。未来,随着新兴行业的快速发展,人工智能、医疗、新能源、汽车电子、生物识别等领域对开关电源的需求将呈现出快速增长势头,开关电源产品应用领域将不断扩大和深化,小型化、薄型化、轻量化、高频化将是开关电源的主要发展方向。(CT)

以上数据资料参考《2020年中国开关电源市场分析报告-市场现状与投资战略研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

中国电源供应器分类情况

名称 |

描述 |

开关电源 |

是利用现代电力电子技术,控制开关管开通和关断的时间比率,维持未定输出电压的一种电源 |

UPS电源 |

即不间断电源,是利用变换器、控制部件和储能部件,实现为电子设备提供储蓄、稳定、不间断电能供应的装置。UPS电源主要用于备用电源,防止重要设备的突然断电带来的重大损失 |

线性电源 |

是先将交流电经过变压器降低电压幅值,再经过整流电路整流后,得到脉冲直流电,后经滤波得到带有微小纹波电压的直流电压的电源 |

逆变器 |

是一种将直流电转化为交流电的装置 |

变频器 |

利用电力半导体器件的通断作用将工频电源变换为另频率的电能控制装置 |

其他电源 |

除以上电源外,具有特定功能的电源 |

资料来源:公开资料整理

开关电源的研究和应用开始于20世纪50-60年代,目前,开关电源行业已形成了完善的产业链,随着上游元器件技术水平和电力电子关键技术的不断发展,开关电源技术取得了飞速发展,迅速成长为电子工业的重要基础产品。

开关电源的研究应用历程

时间 |

发展状况 |

20世纪50-60年代 |

展开开关电源研究和应用 |

20世纪70-80年代 |

开关电源正式进入高频时代 |

20世纪90年代 |

软开关PMW控制技术促成高频开关电源又一次飞跃 |

21世纪 |

高频开关电源进入数字化时代 |

资料来源:公开资料整理

从电源产品结构来看,开关电源因其在降低能耗等方面具有长远优势,并且符合电子产品的安全、电磁兼容、环保等认证要求,是主流电源产品。数据显示,2018年我国开关电源占电源总体规模的58.13%。

2018年中国电源产品结构占比情况

数据来源:中国电源学会

随着经济的快速发展,我国电源产业呈现良好的发展态势。数据显示,2019年中国电源市场的规模达到3189亿元,预计到2023年其市场规模将增至4221亿元。

2015-2023年中国电源市场规模预测情况

数据来源:中国电源学会

而开关电源作为用电设备必不可少的设备,应用领域众多,且不存在替代设备,因此市场规模逐年增长。数据显示,2018年我国开关电源市场规模为1429.50 亿元,同比增长8.03%。

2015-2018年中国开关电源市场规模情况

数据来源:中国电源学会

从我国开关电源的应用领域来看,目前我国开关电源主要集中在工业领域,占比达53.94%,其次为消费电子类领域,占比达33.05%。二者合计占比超过85%以上,行业需求领域集中度高。

中国开关电源按应用领域细分需求分布情况

数据来源:中国电源学会

从我国开关电源企业分布区域来看,行业市场化程度较高,区域分布集中。全国开关电源的供应商主要分布在华东、华南和华北,分别占比30%、26%、18%,分布在其他区域的企业仅26%。

中国开关电源企业分布区域占比情况

数据来源:中国电源学会

在我国开关电源十大品牌当中有:Schneider施耐德、SIEMENS西门子、朝阳电源4NIC、Omron欧姆龙、PHOENIX菲尼克斯、台达DELTA、ABB、TDK-Lambda、茂硕MOSO和德力西电气。随着开关电源技术不断升级,拥有技术优势的开关电源企业可有效地提高自身的市场竞争力与行业地位,并且提高行业的技术门槛,进一步优化行业竞争结构。

2018-2019年中国开关电源十大品牌排名情况

序号 |

品牌 |

企业 |

1 |

Schneider施耐德 |

施耐德电气(中国)有限公司 |

2 |

IEMENS西门子 |

西门子(中国)有限公司 |

3 |

朝阳电源4NIC |

航天长峰朝阳电源有限公司 |

4 |

Omron欧姆龙 |

欧姆龙自动化(中国)有限公司 |

5 |

PHOENIX菲尼克斯 |

菲尼克斯(中国)投资有限公司 |

6 |

台达DELTA |

中达电通股份有限公司 |

7 |

ABB |

ABB(中国)有限公司 |

8 |

TDK -Lambda |

无锡东电化兰达电子有限公司 |

9 |

茂硕MOSO |

茂硕电源科技股份有限公司 |

10 |

德力西电气 |

德力西集团有限公司 |

数据来源:中国电源学会

总的来说,在国家相关政策的有力推动下,同时随着下游各应用领域的活跃,我国开关电源制造行业得到了长足的发展。未来,随着新兴行业的快速发展,人工智能、医疗、新能源、汽车电子、生物识别等领域对开关电源的需求将呈现出快速增长势头,开关电源产品应用领域将不断扩大和深化,小型化、薄型化、轻量化、高频化将是开关电源的主要发展方向。(CT)

以上数据资料参考《2020年中国开关电源市场分析报告-市场现状与投资战略研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。