半导体材料是制作晶体管、集成电路、电力电子器件、光电子器件的重要材料。半导体材料市场可以分为晶圆材料和封装材料市场。

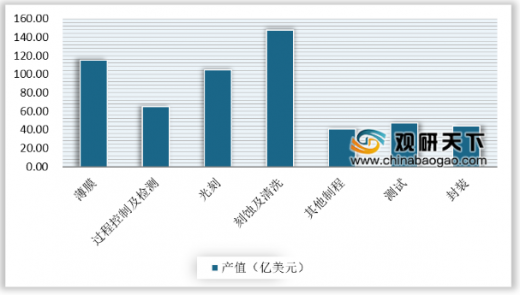

半导体设备市场主要分为晶圆厂及后道的封测两段,晶圆厂设备占比达到85%,后道制程设备占比15%。晶圆厂有四大核心领域,分别是光刻、刻蚀及清洗、薄膜、过程控制及检测,其设备价值量在晶圆厂单条产线成本中占到90%以上。根据SEMI数据显示,2018年刻蚀及清洗领域年产值达到最高,为148亿美元。

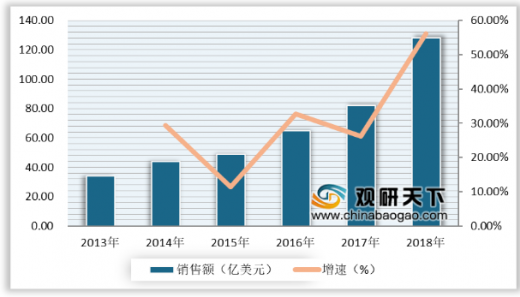

随着全球半导体行业景气度不断提升,其市场销售额也呈增长趋势。根据SEMI统计,全球半导体设备销售额从2013年的318亿美元增长至2018年的621亿美元。

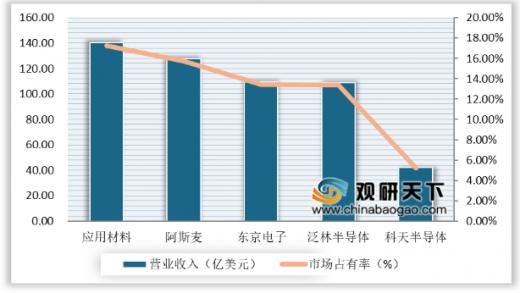

目前,全球半导体设备行业呈现高度垄断的竞争格局,市场集中度高。根据VLSI Research数据显示,2018年全球半导体设备系统及服务销售额为811亿美元,其中前五大半导体设备制造厂商收入占据了全球半导体设备市场65%的市场份额。

从我国半导体设备的需求端分析,2018年我国半导体设备销售额占全球半导体设备市场的21%,已成为全球第二大半导体设备需求市场。根据SEMI统计数据,2018年我国半导体设备在中国大陆的销售额为128亿美元,同比增长56%。

近年来,我国半导体设备市场规模不断上升,预计2020年销售额将持续呈上升趋势。根据相关数据显示,2018年中国半导体设备销售将达113亿美元,同比增长49.3%;2020年预计占比将达到20%,约170亿美元。

从半导体设备供给端分析,我国国产半导体设备销售额逐年上升,但自给率仍较低。根据中国电子专用设备工业协会的统计数据,2018年国产半导体设备销售额预计为109亿元,自给率约为13%。随着摩尔定律趋近极限,技术进步放缓,国内厂商与全球龙头技术差距正在逐渐缩短,因此未来3-5年将是半导体设备国产替代黄金战略机遇期。

以上数据资料参考《2020年中国半导体设备行业分析报告-行业深度调研与发展趋势研究》。

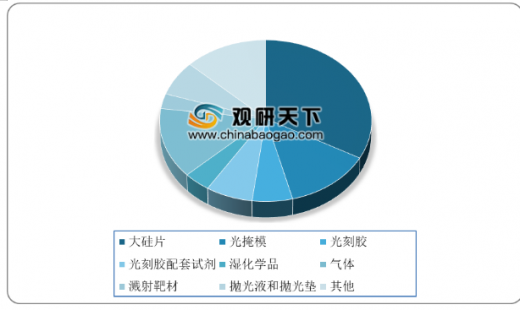

半导体材料市场规模占比情况

数据来源:SEMI

半导体设备市场主要分为晶圆厂及后道的封测两段,晶圆厂设备占比达到85%,后道制程设备占比15%。晶圆厂有四大核心领域,分别是光刻、刻蚀及清洗、薄膜、过程控制及检测,其设备价值量在晶圆厂单条产线成本中占到90%以上。根据SEMI数据显示,2018年刻蚀及清洗领域年产值达到最高,为148亿美元。

2018年半导体设备各类细分市场年产值统计情况

数据来源:SEMI

随着全球半导体行业景气度不断提升,其市场销售额也呈增长趋势。根据SEMI统计,全球半导体设备销售额从2013年的318亿美元增长至2018年的621亿美元。

2013-2018年全球半导体设备销售额及同比增长情况

数据来源:SEMI

目前,全球半导体设备行业呈现高度垄断的竞争格局,市场集中度高。根据VLSI Research数据显示,2018年全球半导体设备系统及服务销售额为811亿美元,其中前五大半导体设备制造厂商收入占据了全球半导体设备市场65%的市场份额。

2018年全球TOP5半导体设备制造商收入及市场占有率走势图

数据来源:VLSI Research

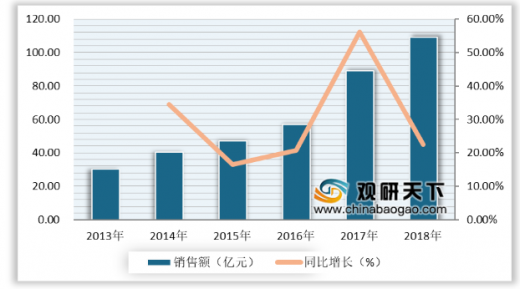

从我国半导体设备的需求端分析,2018年我国半导体设备销售额占全球半导体设备市场的21%,已成为全球第二大半导体设备需求市场。根据SEMI统计数据,2018年我国半导体设备在中国大陆的销售额为128亿美元,同比增长56%。

2013-2018年中国大陆半导体设备销售额及增速统计情况

数据来源:SEMI

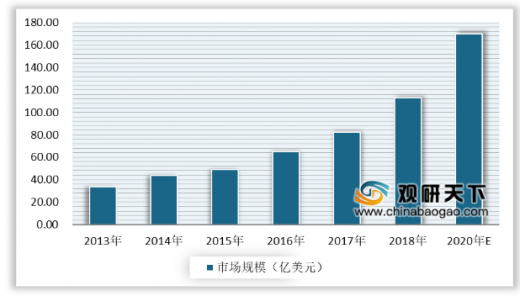

近年来,我国半导体设备市场规模不断上升,预计2020年销售额将持续呈上升趋势。根据相关数据显示,2018年中国半导体设备销售将达113亿美元,同比增长49.3%;2020年预计占比将达到20%,约170亿美元。

2013-2020年中国半导体设备市场规模统计及预测情况

数据来源:中国电子专用设备工业协会

从半导体设备供给端分析,我国国产半导体设备销售额逐年上升,但自给率仍较低。根据中国电子专用设备工业协会的统计数据,2018年国产半导体设备销售额预计为109亿元,自给率约为13%。随着摩尔定律趋近极限,技术进步放缓,国内厂商与全球龙头技术差距正在逐渐缩短,因此未来3-5年将是半导体设备国产替代黄金战略机遇期。

2013-2018年国产半导体设备产业销售额及同比增长情况

数据来源:中国电子专用设备工业协会

以上数据资料参考《2020年中国半导体设备行业分析报告-行业深度调研与发展趋势研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。